Se acaba de publicar el informe de coyuntura sobre la economía española que elaboro trimestralmente para UFM Market Trends y el Instituto Juan de Mariana. A continuación se reproduce la nota de prensa que hemos preparado con un resumen del mismo:

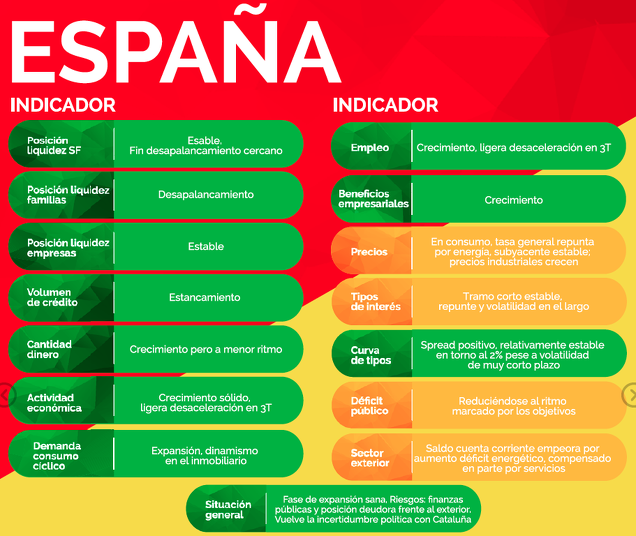

En los meses previos al referéndum catalán celebrado el 1 de octubre, la incertidumbre relativa al proceso independentista no se ha dejado notar de forma muy notable en la economía española. Ha existido una ligera desaceleración respecto al muy buen primer semestre, pero los indicadores mantienen la solidez de una economía que crece al 3%. Con todo, como señala el último informe de coyuntura de España elaborado por el Instituto Juan de Mariana y UFM Market Trends, sí se ha observado una ralentización de las entradas de inversión extranjera directa y los próximos meses pondrán a prueba la fortaleza de la expansión.

El responsable de coyuntura económica del Instituto Juan de Mariana, Ángel Martín Oro, revisa los últimos datos macroeconómicos disponibles en el Informe España de UFM Market Trends del 3er Trimestre. Indicadores como la creación de empleo o los índices de gestión de compras (PMI) apuntan a una moderación en el crecimiento de la economía española en el tercer trimestre de 2017. No obstante, los datos adelantados han mejorado en la última parte del trimestre, con buenos datos referidos a septiembre.

En el actual entorno, la confianza de los agentes económicos continúa mejorando, pero lo hace a menor ritmo que la del conjunto de la Zona Euro. Las bolsas europeas suben, mientras que el IBEX tiene un comportamiento ligeramente negativo en los últimos meses. El mercado de bonos español, pese a la volatilidad de corto plazo, no se ha visto muy afectado por el devenir del proceso independentista.

El crecimiento sólido continúa impulsando la reducción del déficit público a un ritmo acorde con los compromisos a cierre de 2017. Esto se explica por un aumento de los recursos no financieros a una tasa interanual cercana al 5%, frente a unos gastos prácticamente planos. Pensamos que es bastante probable que se cumpla el objetivo del 3,1% de déficit sobre el PIB.

La cuenta corriente hasta julio incluido se mantiene en superávit, pero disminuye un 7% desde niveles altos. Si lo medimos en términos de los últimos 12 meses, el superávit corriente está cerca del 1,8% del PIB. Como ya explicamos en el informe anterior, el aumento de los precios del petróleo comparados con el año anterior provoca que el déficit comercial energético en 2017 aumente muy sustancialmente. En cambio, el saldo de los servicios de la cuenta corriente aumenta un 10% interanual en el primer semestre de 2017, debido principalmente al excelente comportamiento del turismo.

El volumen de activos del sistema bancario ha repuntado desde mínimos en los últimos dos meses, alcanzando en julio los niveles máximos de 2017, que todavía están por debajo de los niveles de todo 2016. Como venimos diciendo en informes anteriores, pensamos que el fin del desapalancamiento del sector bancario no debe estar lejos. Pese a ello, hemos observado un deterioro en el ritmo de recuperación de la financiación a las empresas.

La economía española mantiene un buen comportamiento a nivel macroeconómico en el tercer trimestre de 2017. El crecimiento desacelera ligeramente, pero muestra señales positivas en su parte final, que podrían verse interrumpidas por un posible shock negativo en el corto plazo relacionado con la incertidumbre en Cataluña y el resto del país. Particularmente, el impacto puede ser mayor en el sector inmobiliario, que hasta julio registraba un comportamiento muy dinámico. También el turismo puede verse afectado.

Crecimiento económico, empleo y confianza de los agentes económico- - El crecimiento de la economía española se acelera en una décima en el segundo trimestre del año hasta el 0,86% intertrimestral. Para el 2017, el Banco de España mantiene estable su previsión de crecimiento en el 3,1%.

- - Los PMIs de manufacturas y servicios caen levemente en términos de promedio trimestral, pero continúan registrando cifras sólidas.

- - El buen comportamiento del mercado laboral sigue su curso, con un segundo trimestre muy positivo y un tercero apuntando a una ligera desaceleración. Los afiliados a la Seguridad Social han crecido en un 3.5% interanual, tres décimas menos que en el segundo trimestre. En el último año la ocupación ha aumentado en 453.100 personas en el sector privado y 8.700 en el público. La tasa de desempleo cae hasta el 17,2%.

- - La confianza de los agentes económicos continúa mejorando, pero lo hace a menor ritmo que la del conjunto de la Zona Euro.

Índices de precios

- - La tasa de variación anual del IPC repunta acercándose al 2% anual, principalmente impulsada por los componentes más volátiles (energía y alimentos no elaborados).

- - Pese a que se han reportado presiones inflacionistas, por el momento estas no se dejan notar apenas en la inflación de precios subyacente, que se mantiene relativamente estable en el 1,2%.

- - Los precios industriales crecen por encima del 3% interanual, cifra que se reduce al 2% si excluimos los bienes energéticos (que crecen al 6%). Markit señala la intensificación de presiones inflacionistas en los costes del sector manufacturero.

Mercado financiero

- - El IBEX 35 cae un 10% desde los máximos en mayo hasta los mínimos marcados después del 1 de octubre, por debajo de los 10.000 puntos. La volatilidad ha vuelto al parqué español, movida por las noticias referentes a Cataluña. El diferencial positivo en rentabilidad desde enero que había existido durante buena parte del año del IBEX 35 frente al Eurostoxx 50, se ha eliminado en las últimas semanas por la incertidumbre política. Pero ambos mantienen rentabilidad positiva de más del 9% en 2017 (datos a cierre del 20 de octubre 2017).

- - La rentabilidad del bono español a 10 años se mantiene relativamente estable pese al ligero repunte y la volatilidad de corto plazo. La prima de riesgo tampoco refleja pánico en el mercado.

Niveles de deuda y apalancamiento

- - El total de activos del sector bancario repunta desde mínimos de muchos años a máximos de 2017, pero aun sigue estando por debajo de los niveles marcados en todo el año pasado.

- - Los activos de dudoso cobro siguen moderando su caída, mientras que el volumen de activos dudosos respecto al total se ha estancado en los últimos meses en un 4,2%, cuando en la década del 2000 no superó el 1% hasta junio de 2008.

- - El crecimiento del crédito a las empresas no financieras se reduce y se estanca en términos interanuales. La recuperación del crédito empresarial parece frágil.

- - El stock de crédito a las familias continúa en fase contractiva por el componente de vivienda, mientras que el crédito al consumo crece al 4%. Pese a que las nuevas hipotecas sobre vivienda crecen a buen ritmo, los excesos de la etapa de burbuja inmobiliaria todavía se están digiriendo y el stock de crédito a vivienda se contrae al 2,8% interanual.

- - El spread de la curva de rendimientos se ha mantenido estable alrededor del 2% desde comienzos de año, pese a repuntes de volatilidad en el corto plazo tanto debido a las expectativas sobre la política monetaria del BCE como la incertidumbre con Cataluña.

Déficit y deuda pública

- - El déficit público se reduce más de un 25% desde el año pasado debido al crecimiento del 4.75% de los ingresos, frente a unos gastos planos.

- - Si se sigue a este ritmo, el déficit público sería muy probable que cumpla con los objetivos comprometidos con la Comisión Europea.

- - La deuda sobre PIB se mantiene estable en los últimos trimestres, en torno al 100%.

- - El tipo de interés medio total de la deuda del estado continúa su descenso y ya cae ligeramente por debajo del 2,6%, desde el 2,7% en el que permaneció durante el primer semestre de 2017.

Balanza de pagos

- - El superávit por cuenta corriente cae, desde niveles altos, un 7% en el acumulado hasta julio de 2017 frente al mismo periodo del año anterior. La caída ha sido provocada por un aumento del déficit comercial energético, que ha crecido un 40% interanual hasta julio, y por la reducción del superávit del saldo no energético, a pesar de que el saldo de los servicios de la cuenta corriente aumenta un 10% interanual por el turismo.

- - La enorme posición deudora frente al exterior aumenta hasta el 86% del PIB. La magnitud de este indicador muestra la fragilidad externa de la economía española ante nuevos episodios de inestabilidad financiera internacional.

- - La evolución de la inversión directa en España se ha deteriorado notablemente, principalmente por el muy mal dato de mayo.

- - Se reduce ligeramente la posición deudora neta del Banco de España y ahora representa el 23% del PIB.

RECURSOS ADICIONALES: