Qué importante es el Balance de

Situación, y parece que siempre es el gran olvidado. Recuerdo en mis años de

analista en el departamento de transacciones de una Big4 que a los recién

llegados nos tocaba analizar el Balance de Situación…castigados por novatos. El

glamour de la Cuenta de Resultados (y

ya no digamos el Cash Flow) era para los más veteranos. Sin embargo, le cogí

mucho cariño y opino que es importantísimo a la hora de analizar la salud de

las empresas. Igual de importante que la Cuenta de Resultados y el Cash Flow.

En este artículo no pretendo

enseñar contabilidad, sino una primera

aproximación al Balance de Situación desde mi punto de vista como analista

financiero y, de paso, definir algunas variables sobre las que, en mi opinión,

existe bastante confusión en la literatura financiera y en el día a día de los

negocios en general.

¿Qué mide el Balance de

situación? Mide la posición financiera

de las empresas en un momento

determinado. Hemos oído mil veces que la crisis ha sido una crisis de

balance. Las causas de la crisis se las dejo a mis queridos amigos de la

Escuela Austríaca (que la explican la mar de bien) pero sí que es cierto que

los primeros síntomas se dieron en los Balances de las compañías (crisis

financiera), pasando más adelante a afectar a las Cuentas de Resultados (crisis

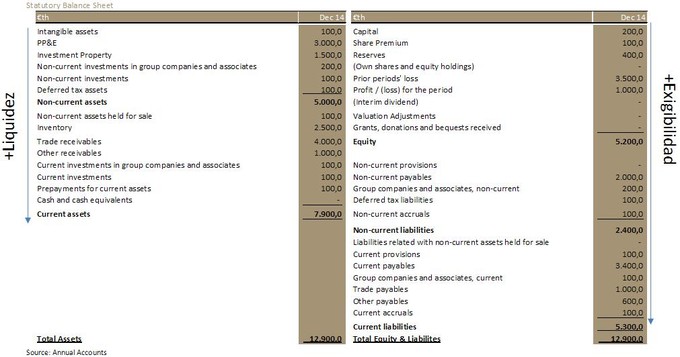

económica). Recordemos la estructura del Balance de Situación:

Como puede observarse, desde un punto de vista financiero (recordar que

nos movemos en el ámbito de cobros y pagos), el activo el activo está ordenado

de menos a más liquidez. Es decir, cuánto tardaré en recibir entradas de caja

por ese activo. En el caso del activo corriente (current assets) es más intuitivo.

En el caso del activo no corriente (non-current assets), la liquidez se consuma

a través de la amortización, repercutida en el precio de venta de los productos.

Por el lado del pasivo, desde el punto de vista financiero, está ordenado de menos a más exigibilidad. Es decir, la empresa tendrá salidas

de caja más cercanas en el tiempo por los conceptos recogidos en el pasivo corriente

(current liabilities) que por el pasivo no corriente (non-current liabilities)

o el patrimonio neto (Equity).

Con esta estructura de balance,

que es la que se presenta en las Cuentas Anuales, podríamos detenernos y

realizar cálculos de ratios útiles como el current ratio (current assets /

current liabilities), Equity-to-assets (Equity / Total Assets), etc. Pero este

análisis será objeto de otro post. Yo recomiendo empezar reordenando el balance

con tal de detectar cómo enfoca la compañía sus finanzas desde un punto de vista estratégico y operativo, coincidiendo con el enfoque

que le da una de nuestras mejores escuelas de negocios. Para ello

será necesario agrupar el balance tal y como puede observarse más abajo:

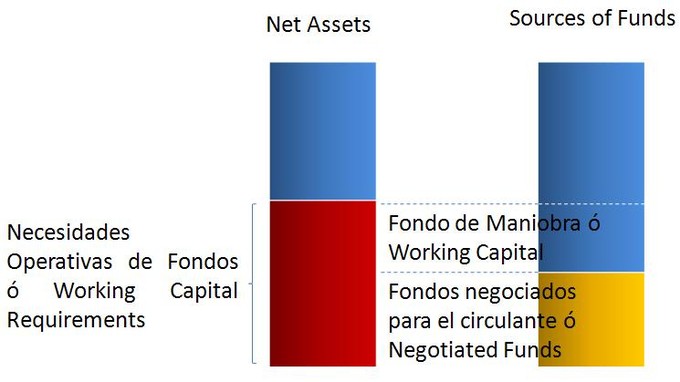

El resultado de esta reordenación sería el siguiente:

La parte enmarcada en azul

englobaría las llamadas Finanzas

Estructurales (Structural Finance) y está ligada a la estrategia de las empresas. Las decisiones de adquisición de activo

no corriente (maquinaria, instalaciones, inmuebles, intangibles, etc) no son decisiones

que se acuerdan de un día para otro. Para determinar qué activo no corriente

formará parte de nuestro negocio, las empresas (serias) realizan un proceso de

análisis de inversiones o Capital

Budgeting en el que determinarán si merece la pena adquirir nuevo activo no

corriente o renovar el existente en función de los flujos de caja futuros que

les proporcione y el coste de la financiación necesaria para adquirirlo. En el

caso de que el valor obtenido por medio del nuevo o, en su caso, renovado activo

no corriente sea superior al coste de la financiación, esa inversión estará

añadiendo valor a la compañía. Formarán parte de las Finanzas Estructurales los

recursos propios y la deuda a largo plazo (en adelante me referiré a ambos

conceptos en su conjunto como financiación permanente), financiación de naturaleza

estable y más cara que la financiación a corto plazo. Normalmente, las empresas

suelen prestar bastante atención a este tipo de inversiones dado que suelen

representar sumas importantes de dinero y condicionan a la empresa, dada su

naturaleza más ilíquida. Importante señalar que, normalmente, las empresas

obtienen (o deberán obtener) una cantidad superior de financiación permanente a

la inversión en activo no corriente para tener un pequeño colchón y evitar

tensiones financieras en caso de imprevistos. Este colchón es el llamado Fondo de Maniobra (Working Capital). Es

decir, para la corriente de análisis financiero a la que me sumo, el Fondo de

Maniobra es una fuente de financiación.

La pregunta es ¿para qué voy a utilizar este Fondo de Maniobra? Para dotar de una parte (la que determine cada

empresa) de financiación estable a mis Necesidades

Operativas de Fondos (NOF) (Working Capital

Requirements), que son un destino de fondos, y que están enmarcadas en rojo.

A partir de aquí entramos de

lleno entonces en las llamadas Finanzas

Operativas (Operational Finance). Las NOF son el resultado de netear los

activos corrientes operativos (no incluyen la tesorería, salvo en contadísimas

excepciones) con los pasivos corrientes operativos (no incluyen la financiación

bancaria a corto). Todas aquellas NOF que no llegue a financiar con el Fondo de

Maniobra, lo financiaré con financiación bancaria corto plazo (enmarcada en naranja). Ojo, aquí es

donde han empezado a notarse los síntomas de la crisis. ¿Qué sucede si no

obtengo la financiación necesaria para cubrir mis NOF? Sólo puedo: incrementar

mi Fondo de Maniobra sin contar con financiación ajena (Venta de Activo no corriente, aportaciones de capital,

incrementar beneficios) ó disminuir mis NOF. Vemos

que esto no es tarea fácil y muchas empresas se han encontrado en esta tesitura y han desaparecido por ello. Si la financiación bancaria excede de la parte de NOF que le corresponde

financiar, encontraré en el balance saldo de tesorería.

Es decir, todo aquello que tenga

que ver con las operaciones de las empresas (gestión de stocks, gestión de

clientes y proveedores), afectará de lleno a mis NOF. Si, por ejemplo,

incremento el periodo medio de cobro de clientes, tengo problemas de rotación

de inventarios, o mis proveedores exigen que les pague antes, incrementarán mis NOF, con lo que deberé incrementar mi Fondo

de Maniobra o pedir mayor financiación de circulante al banco para hacerle

frente.

Este esquema de balance me gusta especialmente porque es el utilizado para calcular el ROCE (Return On Capital Employed), tan utilizado por los mejores analistas. Además, una vez tenemos claro cómo

funciona este esquema, nuestro deber como analistas financieros será el de determinar

si la empresa está optimizando su balance correctamente desde el punto de vista

financiero. Preguntas como ¿cuán estable es el Fondo de Maniobra de esta

empresa? ¿esta estabilidad se debe a una buena capacidad de obtención de

beneficios? (Recordemos por ejemplo lo importante que es la tasa de crecimiento

perpetuo de las empresas utilizado para calcular el valor terminal en el método

del descuento de flujos de caja, y que está directamente relacionado con la tasa

de reinversión de beneficios) ¿esta estabilidad se debe a aportaciones

constantes de capital por parte de los accionistas? ¿a la obtención de deuda a

largo plazo? ¿Cuál es la proporción de Fondo de Maniobra con respecto a las

NOF? ¿De haberlas, a qué se deben las variaciones? ¿Cuán dependiente es esta empresa de la financiación ajena para sus NOF? ¿La empresa ha mejorado su

gestión de NOF disminuyendo, como consecuencia, sus necesidades de financiación

tanto permanente como de circulante?

Por lo tanto ¿es importante el análisis del Balance de Situación? Esta primera aproximación ya nos deja claro que la respuesta es que sí, que es imprescindible, ya que contiene información muy relevante que nos ayudará a obtener mejores decisiones de inversión.