El gran problema macroeconómico de la década actual es la inflación, recordándonos la situación la crisis del petróleo de la década de 1970, aunque el escenario no es exactamente el mismo. Sin embargo, en aquellas circunstancias, el abordaje de Volcker, presidente de la FED, fue elevar los tipos de interés y provocar varias recesiones.

En la actualidad, influyen muchos factores. Uno de ellos el del mercado de trabajo, ya comentado anteriormente , pero el principal en la UE es el shock negativo de oferta de gas que ha conducido al incremento del precio de este, y subsecuentemente el de la electricidad.

Contribuyendo el coste de la energía de forma significativa al incremento de la inflación. Una inflación que ahora se está extendiendo al resto de la economía como lo demuestra la evolución de la inflación subyacente.

Y ante este escenario, el BCE ha elevado los tipos de interés de forma significativa. Estrategia que encierra varios objetivos: evitar importar inflación, mantener su credibilidad; y un tercero, un tanto más discutible, que es procurar que los gobiernos logren presupuestos equilibrados y no incrementen el gasto fiscal.

1.-La debilidad del euro implica importar inflación, ya que la debilidad frente al dólar se traduce en importaciones más caras de todos aquellos bienes comercializados en dólares, entre ellos las materias primas como el petróleo.

En este caso, la cotización del barril ha subido un 40% en el último año, pero el precio en euros ha subido un 62%, lo que implica que algo más de un tercio del encarecimiento del petróleo es consecuencia de la debilidad del euro.

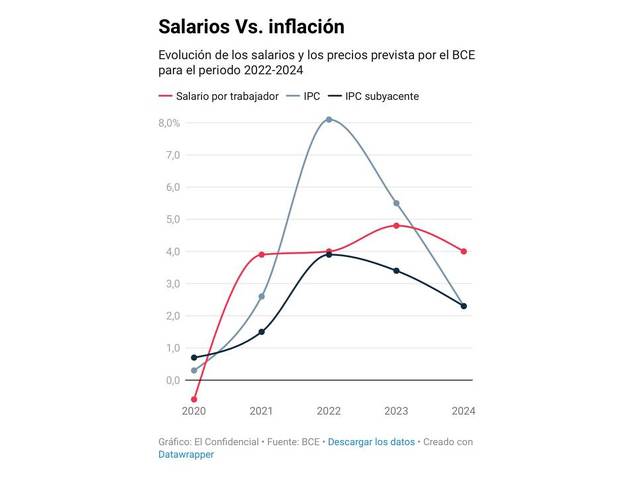

2.-Mantener su credibilidad, lo que se traduce en anclar las expectativas de los agentes sociales evitando efectos de segunda ronda. Siendo la última subida de tipos quizá debida a las estimaciones de de incrementos salariales en la UE del BCE, que prevé se elevarán un 5% en 2023 y un 4% en 2024. al mismo tiempo que estima que el IPC seguirá por encima del 5% en 2023 y por encima del 2% en 2024, y por tanto superior al objetivo de inflación del BCE (figura siguiente).

3.-Cambiar el sentimiento político de que la capacidad de endeudamiento público es infinito. Haciendo recordar a los gobiernos que la lucha contra la inflación requiere medidas de política monetaria y fiscal no contradictorias, ya que el gasto fiscal contribuye a incrementar la demanda agregada y alimentar la inflación.

Aunque por otra parte, también tenemos que recordar que la inflación reduce el ratio de deuda si el crecimiento económico nominal es superior al coste de la deuda y se equilibra el presupuesto no incrementando el volumen de deuda. Abordaje que por otra parte se acompaña de una pérdida de poder adquisitivo de los ciudadanos y contribuye a contraer la economía al reducir el gasto.

En cualquier caso, surgen dudas sobre cómo responderá el BCE ante la evolución de los acontecimientos. Recientemente se ha aprobado el Transmission Protection Instrument (TPI) , un nuevo mecanismo que, bajo determinadas condiciones, trata de limitar los spreads de las primas de riesgo de deuda pública entre los distintos países de la zona euro. Algo que puede generar dudas sobre si facilitar el control del déficit y deuda públicos, la dominancia fiscal, prevalece sobre el control de la inflación.

Cuando además, según JR Rallo también existen dudas sobre el comportamiento del BCE en caso de recesión, si estalla una crisis de deuda, o si el desempleo empieza a aumentar seriamente en la eurozona.

En cuanto al problema de deuda derivado del gasto público, la UE ya está tomando medidas. Se pretende llevar a cabo ayudas sin incrementar el gasto público. La cabeza de turco: las tecnologías de generación inframarginales (renovables y nuclear), cuyos costes de generación son inferiores a las tecnologías que marcan el precio marginal (gas y ciclos combinados); limitando sus windfall profits, destinando estos importes a ayudas directas a las familias vulnerables.

Iniciativa que por el lado negativo, incrementa la inseguridad jurídica en el sector y desincentiva las inversiones y con ello la transición energética, algo que podría poner en riesgo el objetivo de descarbonización de la economía.

En cualquier caso, el BCE ha emprendido la senda de la subida de tipos. Que si bien hay que reconocer que contribuirá a limitar el incremento de inflación, contrayendo la inversión y el consumo, no parece ser la medida más adecuada ante una inflación derivada fundamentalmente de un shock negativo de oferta.

Motivo que ha dado pie a criticar la iniciativa del BCE. Los detractores de las subidas de tipos esgrimen que la inflación se reducirá como corresponde a economías en recesión, no siendo apropiadas estas subidas, en mayor medida, cuando la inflación es resultado de la subida de precios de solo algunos bienes energéticos, algo que parece desmentirlo la evolución de la inflación subyacente.

Y en cualquier caso olvidan que en principio, la cuantía de las subidas y el timing puede adaptarse a la evolución de la inflación. Lo que no implica que esta sea una tarea fácil. Pero también cabría plantearse si no tenemos todavía políticas expansivas con la inflación y el nivel de tipos actuales, que dan lugar a tipos reales muy negativos.

El tema es complejo, ya que la política monetaria debería acompañarse de políticas fiscales restrictivas, ya que como indicaba anteriormente, el gasto fiscal contribuye a incrementar la demanda agregada y la inflación. Si bien es comprensible, desde un punto de vista social, y en una situación como la actual, se trate de ayudar a familias y empresas vulnerables.

Pero en el caso de las familias, hasta ahora, los países, han optado principalmente por medidas individuales que rebajan la factura del gas o electricidad a los hogares de diferentes modos, en lugar de ayudas directas.

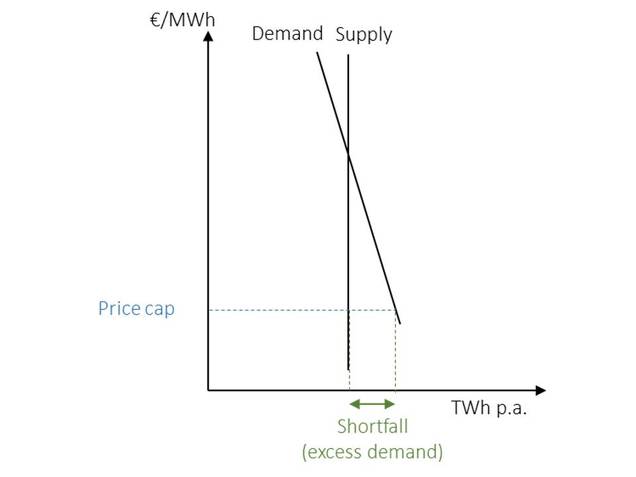

Y esta estrategia es incluso contraproducente, tanto porque no desincentiva el consumo, como porque contribuye a incrementar el déficit y deuda públicos. Cuando además, se trata de una política perniciosa que se retroalimenta, ya que la contención de precios incrementa la demanda y el precio ante una oferta inelástica (figura siguiente), dando lugar a un mayor volumen de ayudas y así sucesivamente.

Figura.-

Y ello, salvo que se adopten medidas como la indicada de destinar los windfall profits de las tecnologías inframarginales a ayudas a las familias, conduce a reducir el margen fiscal de los países, lo que puede llegar a ser peligroso en los países más endeudados, en mayor medida ante subidas de tipos de interés.

Por tanto, ante una oferta inelástica, el límite de precios da lugar a escasez si no se acompaña de medidas de ahorro. Y si se implementan estas, los precios bajan sin necesidad de limitarlos. O dicho de otra forma, si reduces la demanda, los precios caerán sin necesidad de imponer un límite.

Aunque también se han propuesto medidas mixtas, como ayudas directas en las facturas pero hasta un consumo determinado per cápita, a partir del cual pagarían a precios de mercado. lo cual permitiría ayudas generalizadas al mismo tiempo que desincentivaría el exceso de consumo.