Uno de los elementos clave de la macroeconomía en estos momentos es la inflación. Esta se encuentra influenciada por muchos factores, entre ellos los salarios, dado que de ellos dependen los efectos de segunda ronda y la persistencia de la inflación.

Encontrándose los efectos de segunda ronda condicionados por el poder de negociación del factor trabajo, reducido por la pérdida de poder de los sindicatos, la globalización y la automatización; además de por la capacidad de anclaje por los bancos centrales de las expectativas de inflación a través de la política monetaria.

Pero además, también debemos considerar el equilibrio entre oferta y demanda de trabajo. Y al respecto, en el escenario actual, la situación es algo distinta en USA que la UE, ya que en USA ha aparecido un fenómeno que se ha denominado Great Resignation, que se ha traducido como Gran Resignación, Gran Renuncia o Gran Deserción , en que los trabajadores dejan sus empleos.

Hecho para el que se han propuesto muchas explicaciones no necesariamente excluyentes ente sí, como jubilaciones anticipadas, cuidado de enfermos o menores derivado del pandemia, o las ayudas públicas que percibió gran parte de la población.

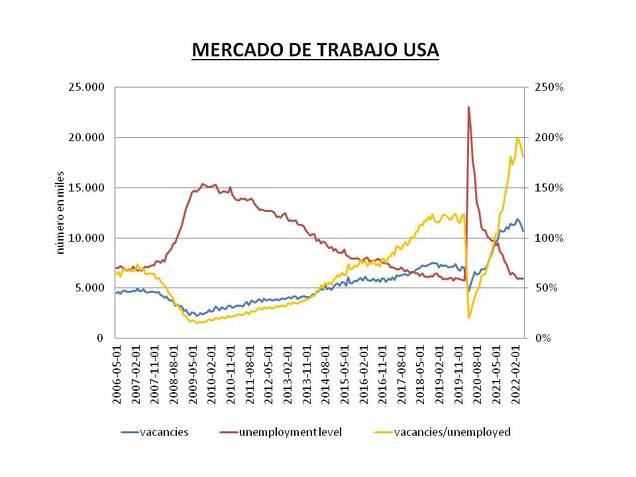

Situación que contribuye en paralelo al hecho de que las vacantes superan a los desempleados, llegando la relación entre ambos a máximos (figura siguiente), contribuyendo a presionar los salarios al alza, dando lugar a que los salarios por hora en USA se hayan incrementado un 7% en términos interanuales, el doble que en la década de 2010, si bien esta tendencia parece que se está suavizando.

Figura.- Elaboración propia a partir de datos de la FED de St Louis. Demanda y nivel de desempleo en miles (eje izquierdo), y ratio vacantes/desempleados (escala derecha). Fuente: FED de St Louis (FRED)

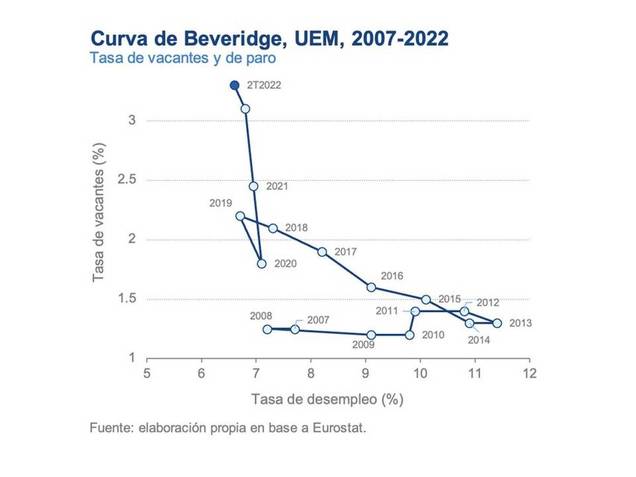

Siendo la situación en la UE menos extrema, ya que mientras el ratio de vacantes USA se situaba en el 6,9% en el 2T2022, en la UE-27 era del 3,1%. Aunque en esta última, la tendencia es al alza, tal como muestra la curva de Beveridge, que relaciona vacantes y desempleo (figura siguiente).

Figura.- Rafael Domenech.

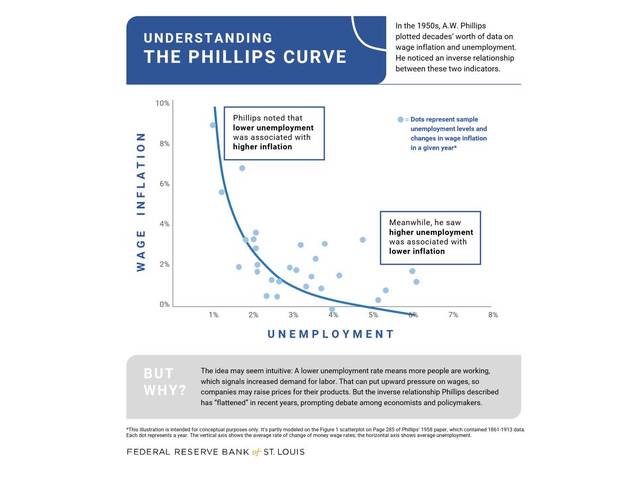

Y si para evitar el incremento salarial hacemos referencia a la curva de Phillips (figura siguiente), que relaciona el nivel de desempleo con la inflación de modo inverso, se debería incrementar el desempleo para frenar la inflación.

Figura.- FRED. What Is the Phillips Curve (and Why Has It Flattened)?

La cuestión es que en la fase de la Gran Moderación, periodo que duró desde la época posterior a la estanflación americana a comienzos de la década de 1980 hasta la Crisis Financiera de 2007, se ha especulado con que dicha curva había muerto, o en todo caso estaba hibernando, dado que se había aplanado y perdido gran parte de su utilidad.

Sin embargo, en la FED también se ha propuesto que se podría relajar la tensión sobre el mercado de trabajo reduciendo las vacantes, y por tanto sin tener que incrementar el desempleo, lo que podría producirse a través de una mayor incorporación de personas al mercado de trabajo (incremento de la tasa de actividad), que en julio de 2022 todavía permanecía por debajo de los niveles prepandemia (62,1% frente a 63,4%).

Una hipótesis que muchos estiman equivocada, ya que indican que nunca se ha producido el hecho de que la reducción de vacantes no se haya acompañado de un incremento significativo del desempleo, lo que por otra parte, no facilita un soft landing, el objeto de deseo de la FED.

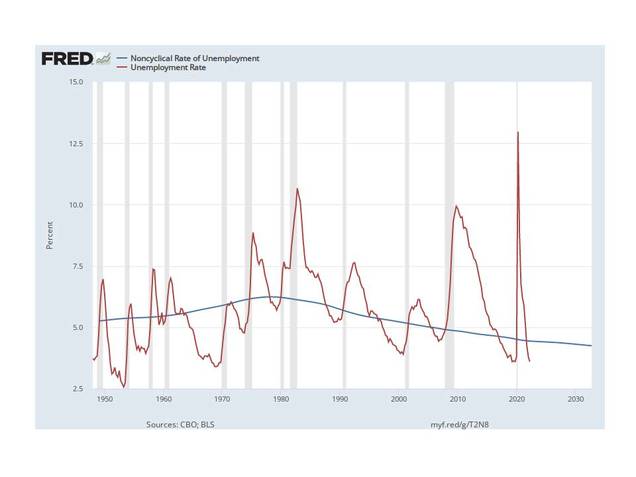

Cuando además, la historia estadounidense nos indica que en un entorno en que la tasa de desempleo se encuentra por debajo de la tasa natural de desempleo a largo plazo, como muestra la figura siguiente, el hecho sistemática e históricamente ha precedido a las recesiones USA.

Figura.- FRED

Por tanto, es lógico que la FED trate de mantener el anclaje de las expectativas de inflación y busque un aterrizaje suave, controlando la cuantía y el timing de subida de tipos. Lo cual es complicado, y de momento el país ya ha presentado dos trimestres sucesivos con tasas de crecimiento negativas, lo cual por otra parte, no implica necesariamente recesión, pudiendo presentar falsos positivos si aceptamos el criterio de la National Bureau of Economic Research (NBER).

NBER, además de la evolución del PIB analiza la evolución de otros indicadores, como empleo, ingresos personales, consumo, ventas mayoristas y minoristas, así como producción industrial. Y este tipo de análisis más exhaustivo hace que las declaraciones de la NBER sean más lentas que la de la publicación de los datos del PIB.

A pesar del estudio más profundo de la economía de NBER, en términos generales, la caída de dos trimestres consecutivos del PIB coincide habitualmente con la declaración de recesión por NBER.

Hecho que sin embargo no excluye que existan excepciones. Se han dado un par de casos desde 1948 (1960-61 y 2001) en que NBER ha declarado una recesión sin producirse una caída del PIB en dos trimestres consecutivos. Y al contrario, en 1947 se dio un falso positivo, con la contracción de dos trimestres sucesivos, sin que NBER declarase recesión, probablemente debido a que la caída del PIB se produjo como resultado de la desmovilización que siguió al fin de la II Guerra Mundial.