Ya son de sobra conocidos los veranos en los que irse de vacaciones con posiciones abiertas en bolsa se consideraba un deporte de riesgo. Todo porque el verano anterior había habido una corrección o un mini crash, como en agosto de 2015. Los sesgos cognitivos del ser humano nos hacen pensar que como se dio la última vez, se tiene que repetir.

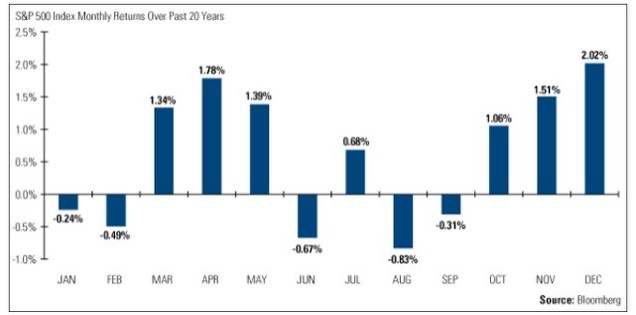

Cierto es que el mes de agosto es el que presenta peores retornos en los últimos 20 años como muestra la imagen superior, archiconocida estos días en inBestia. Pero todos sabemos que retornos pasados no garantizan retornos futuros. No todos los agostos se presentan con la misma macro, los mismos beneficios empresariales, la misma situación técnica ni las mismas expectativas generales. Lo que es seguro, es que este agosto el S&P500 no va a bajar un 0,83%. Ni en diciembre tampoco subirá un 2,02%.

Como mucho, podríamos buscarle una explicación de “andar por casa”, como que muchos operadores se van de vacaciones sin riesgo en cartera, o que prefieren recoger beneficios después de una primavera fructífera. Tampoco sería correcto afirmar que al final del año la rentabilidad será del 7,24% porque el inversor que compró en 2000 o 2007, como poco, le mirará estupefacto. Por ello, estas estadísticas tienen muy poco valor, salvo para asegurarnos, que a muy largo plazo la bolsa sube.

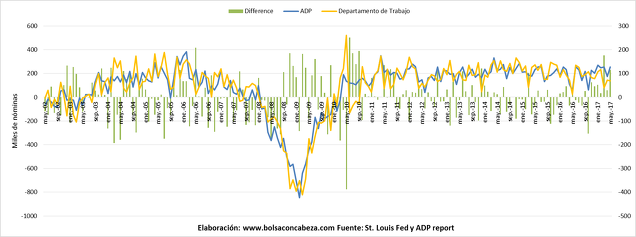

¿Qué podemos esperar este año?La semana pasada se publicaron los datos del mercado laboral americano. El jueves, el Instituto ADP publicó que se habían creado 253.000 puestos de trabajo no agrícolas. Bastante por encima de lo esperado y uno de los mejores datos de siempre. Por otro lado, el viernes el Departamento de Trabajo publicó los datos oficiales, que salieron por debajo de lo esperado, 147.000.

Como se puede ver en el gráfico, la evolución de los dos datos es bastante similar. Son escasas las ocasiones en las que la diferencia entre un dato y otro es mayor a 100.000 empleos creados (barras verdes mayores a 100 o menores a -100 en eje derecho), sobre todo desde 2010. Lo que suele ocurrir en estas ocasiones, es que en los meses siguientes los datos tienden a converger, ya sea por la subida de uno o por la bajada del otro.

Desde noviembre pasado, el dato de ADP se ha mantenido por encima de la cifra del Departamento de Trabajo, y en 2 de los últimos 3 meses la diferencia es mayor a 100.000 puestos de trabajo. Por lo tanto, lo que deberíamos esperar para los meses de junio y/o julio es una mejora de los datos de Trabajo o un empeoramiento de los de ADP.

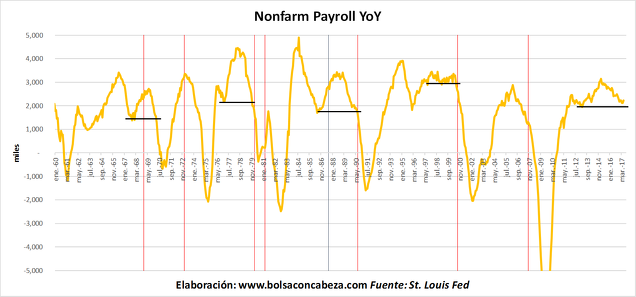

Una de las mejores maneras para analizar datos económicos es viendo su variación anual. Así podemos identificar mejor cuándo el dato se acelera o se frena e ir de la mano de las expectativas, que son las que mueven los precios.

Vemos cómo los techos del S&P500 (líneas rojas) se dan cuando las nóminas no agrícolas creadas en los últimos 12 meses crecen cada vez a menor ritmo, siendo crítico los puntos en los que se superan los mínimos anteriores en los ciclos con más de un “subciclo” (líneas negras). De la misma manera, una vez que la creación de empleo se empieza a desacelerar, es muy difícil que se cambie la tendencia, sobre todo con el ciclo económico avanzado. La única vez que se giró al alza tan avanzado el ciclo, fue en 1967, y el máximo posterior de la bolsa no se pudo anticipar con un ningún indicador macroeconómico.

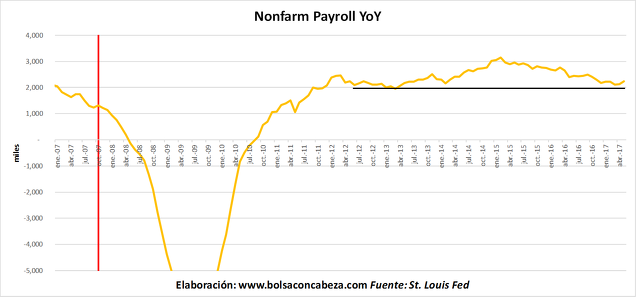

Desde febrero de 2015 que se alcanzó el máximo de este ciclo, la tendencia ha sido decreciente y en los últimos meses se ha ido acercando poco a poco a ese nivel crítico. Es por ello, que resulta interesante ver la cantidad de empleos creados en los meses de verano de 2016 para saber cuántos empleos se tienen que crear para que la tendencia no siga bajando.

En los últimos 3 meses la tendencia parece haberse frenado. Incluso el último dato de mayo ha sido creciente. Esto tiene una explicación. Si miramos bien los números, el mes de mayo de 2016 fue el peor mes de creación de empleos desde 2010, con tan sólo 24.000 según el Departamento de Trabajo. Por lo que, para que el indicador siguiese bajando, casi se tendrían que haber destruido empleos en mayo de 2017. Resultaba relativamente sencillo un rebote con esta cifra tan baja.

Sin embargo, los meses que vienen de junio y julio son los meses de mayor creación de empleo del último año con 271.000 y 252.000 empleos respectivamente. Se tratan de cifras al nivel de los mejores meses del ciclo expansivo, por lo que resultará complicado que el indicador no baje. Para hacernos una idea, a un ritmo similar al de los dos últimos meses de 140.000 empleos creados, el indicador caería al nivel crítico de marzo de 2013 y sería una primera alerta roja. Sí. En la primera semana de agosto.

Pero, seamos un poco maliciosos. ¿Y si la gran diferencia entre los datos de ADP y del Departamento de Trabajo se deben a retrasar empleos creados en los últimos 3 meses a junio y julio para que no se note tanto una caída del indicador, o incluso se pueda mantener? De momento, otros indicadores del mercado laboral, aunque maduros, señalan buena salud.

Yo en agosto me quedaré en Madrid. Es sin duda el mejor mes para disfrutar de la ciudad si tienes acceso a una piscina. Pero si me “obligasen” a irme de vacaciones, me llevaría el ordenador bien cargado. Sobre todo si a partir de ahora no leen artículos alertando del peligro de la bolsa en verano.