La prudencia, la sensatez, y la estrategia a largo plazo no son características de este gobierno. El pragmatismo electoral parece que mueve los hilos del PSOE.

La subida del SMI solo supone una forma más, después de la subida de las pensiones, de la manipulación populista de masas. La finalidad es crear clientelismo político que lleve al sillón, lo único que parece que importa.

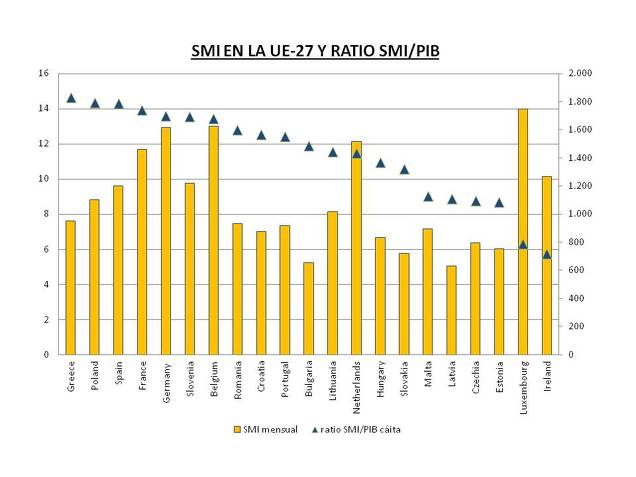

En cuanto a la situación de España en referencia al SMI español en comparación con el resto de países de la UE-27, a mediados de 2022 el SMI español era el octavo mayor en paridad de poder adquisitivo (PPA); mientras que el PIB/cápita (PPA) era el duodécimo, dando lugar a que el SMI respecto al PIB en PPA fuese el tercero mayor de la UE-27 (figura siguiente).

Figura.- SMI (escala izquierda) y ratio de SMI/PIB per cápita (escala derecha) en paridad de poder adquisitivo en los países de la UE-27. Elaboración propia a partir de datos EUROSTAT : SMI y PIB per cápita

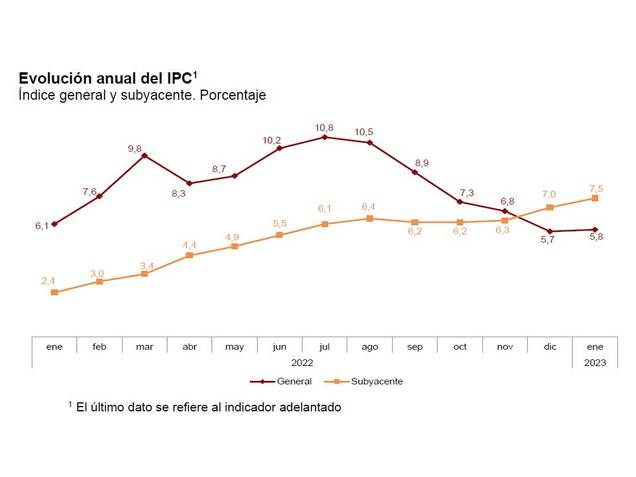

Desde 2018, el gobierno ha elevado el SMI un 47%. En 2023 lo va a elevar un 8% más, lo que implica un incremento de poder adquisitivo si la inflación es del 5,7% en 2022, o una pérdida si se considera la inflación media (8,4%) (figura siguiente)

Figura.- INE, Indicador adelantado de IPC e IPCA . Nota de prensa del 30/01/2023.

En cualquier caso, puede parecer lógica la subida del SMI con la inflación, ya que no subirlo implicaría una pérdida de poder adquisitivo que anularía el beneficio que se pretende obtener con la subida de dicho SMI, que es el incremento de poder adquisitivo de los menor remunerados.

El SMI es una medida política que sale gratis al gobierno, o que incluso beneficia a través de mayores contribuciones a la seguridad social, haciendo recaer todo el coste de la medida sobre el sector empresarial.

Una medida, en mi opinión, que aunque incluida en el poder ejecutivo, encierra cierta inseguridad jurídica. Debemos recordar que los contratos se realizan en unas determinadas condiciones, y la modificación del SMI implica la modificación de dichas condiciones unilateralmente incrementando los costes empresariales.

Y en lo referente a la empresa, esta subida requiere un análisis algo más detallado, ya que su efecto es asimétrico, tanto a nivel de sectores, como de tamaño empresarial. Afectando principalmente a las pequeñas empresas, que forman la mayor parte del tejido productivo y son las que pagan menores salarios. Sin olvidar tampoco que el efecto depende de la fase del ciclo económico.

Además, debemos recordar que los incrementos salariales deben ir asociados a incrementos de productividad. Algo ausente en este caso. Y si esto no se produce, puede conducir a crear menos empleo, a pesar de que algún premio nobel lo ha descartado y al que los defensores del SMI suelen mencionar como referencia.

El nobel David Card estudió el efecto de la subida del SMI en el sector de comida rápida de Nueva Jersey observando incluso creación de empleo. Lo que se suele omitir es que esta subida se acompaño de incrementos de precios, es decir, de inflación. Así demostró el premio Nobel de Economía que el salario mínimo no destruye empleo Y este no parece ser un momento muy adecuado para inducir este resultado.

En parcial contraposición, un reciente estudio del Banco de España sobre el incremento de SMI en 2019, indica que se ha creado menos empleo en los trabajadores vulnerables, de tal forma que por cada 1% de subida del SMI, se producía un menor crecimiento del empleo de entre 0,3-0,5%.

Además, debemos tener en cuenta que el empleo no tiene porque ser el único efecto de la subida del SMI. También se ha mencionado la reducción de horas de trabajo, lo que a su vez puede implicar reducir la intensidad laboral y contribuir a incrementar el riesgo de exclusión social (AROPE) ; o también la reducción de remuneraciones en especie, sustitución del factor trabajo por capital, reducción del gasto en formación, o incremento de la economía sumergida.

La cuestión de fondo es que a medida que el SMI se sitúa por encima de la productividad marginal del trabajador, se incrementará la tendencia a despedir o no contratar, actuando el SMI como una barrera de entrada al empleo.

Sin embargo, ello no excluye que hay que reconocer que existen casos concretos donde está justificada la subida del SMI, como es el caso de mercados de trabajo monopsónicos, en los que el poder de mercado del demandante de empleo condiciona salarios independientemente de la productividad.

Pero volviendo a la economía española. La cuestión es si en la coyuntura actual, con una economía desacelerándose, es una medida apropiada a efectos de empleo. Normalmente, la excusa ha sido que a pesar de las subidas del SMI, se ha creado empleo, pero es que cuando la economía crece se crea empleo en mayor o menor medida.

El crecimiento del empleo, más bien la tasa de desempleo, se encuentra relacionada con el crecimiento económico (ley de Okun). Aunque esta ley se puede adaptar a la ocupación, que es lo verdaderamente importante.

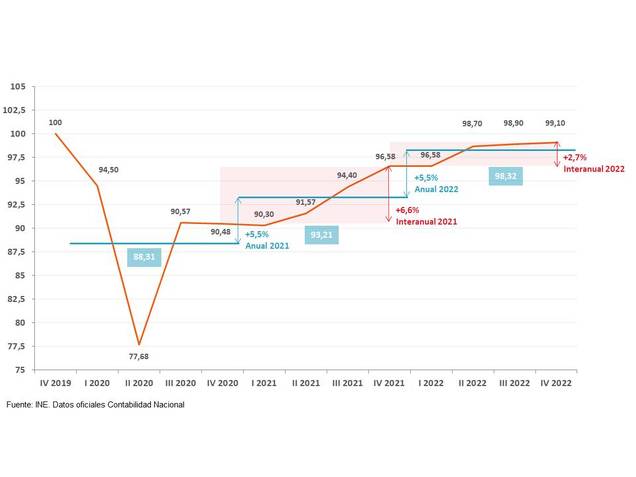

Cuando además, los efectos, los podremos ver en una economía que crece poco y que todavía no ha recuperado el PIB prepandemia. No parece que se vaya a producir una recesión técnica (2 trimestres con crecimiento negativo). Pero confiarse a los datos de crecimiento de PIB anunciados del 5,5% en 2022 es poco realista y un espejismo de la realidad. Ya que, el efecto carry over importa, y en términos interanuales, el crecimiento ha sido del 2,7%, mostrando una importante desaceleración desde el 2T2022.

Figura.- Evolución del PIB desde el 4T de 2019.. Medias trimestrales vs incremento interanual.

Y todo ello en un entorno donde el consumo se contrae como resultado del agotamiento del ahorro acumulado en la pandemia, y que por tanto ya no impulsará el PIB por el lado de la demanda privada, quedando el crecimiento a merced del gasto público, inversión, y demanda exterior

El gasto público solo implicaría esconder la realidad, con efectos sobre deuda e impuestos. De tal forma que su capacidad se verá restringida por el incremento de tipos de interés y niveles de déficit público, cuando además se prevé que las reglas fiscales de la UE se reactiven en 2024

La demanda exterior dependerá de la evolución de las economías de los países a los que exportamos, y la inversión privada será probablemente reducida como resultado del endurecimiento de la política monetaria por el BCE (para reducir los efectos de segunda ronda y de importación de inflación). A pesar de lo cual sigue siendo una política expansiva con tipos de interés inferiores a la inflación.

Por tanto, en cuanto a la inversión, debemos confiarnos a los fondos europeos (al ahorro exterior fundamentalmente), que a corto plazo contribuirán al PIB, pero que sus efectos sobre el PIB potencial a largo plazo dependerán de la eficiencia de las inversiones. A algo tenemos que encomendarnos.