En un post anterior hemos analizado el mercado de gas natural estadounidense. Ahora, tomaremos el pulso al mercado de crudo, que ha experimentado un importante impulso de la mano de la explotación del tight oil a través del fracking y las técnicas de perforación horizontal. Hecho que ha impulsado la producción estadounidense a sobrepasar los máximos históricos alcanzados en 1970 (figura siguiente). Siendo este hecho importante en principio dada la teórica importancia del nivel de producción estadounidense para equilibrar la oferta de crudo global.

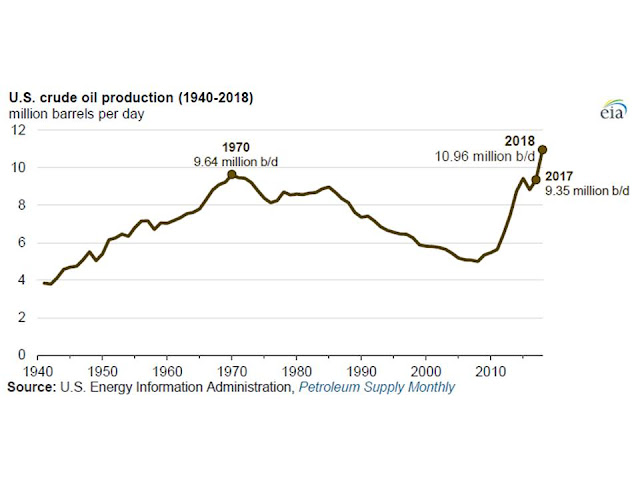

Figura.- US Crude Oil Production grew 17% in 2018, surpassing the previous record in 1970 .

Las nuevas técnicas de explotación han llevado la producción estadounidense hasta un nuevo máximo en 10,96mbd de media en 2018, lo que ha supuesto un 17% más que en 2017, presentando además la producción una tendencia ascendente, como lo demuestra el hecho de que en diciembre de 2018 la producción alcanzó los 11,96mbd, 1mbd mayor que la media del año y la mayor producción de crudo de toda la historia estadounidense, previendo la EIA que siga incrementándose hasta los 12,3 y 13mbd en 2019 y 2020 respectivamente.

En este incremento ha jugado un papel importante, como ya he indicado, el petróleo no convencional, el tight oil, que fue el que contribuyó en mayor medida a alcanzar los niveles de producción actuales, contribuyendo en el año 2018 con 6,5mbd, el 61% del total de producción de crudo, aunque desde el año 2015 este tipo de crudo ya supone la mayor parte de la producción estadounidense.

Sin embargo, a pesar de estas previsiones optimistas de la EIA, la incertidumbre persiste, ya que parece ser que la institución no se ha caracterizado precisamente por acertar en sus previsiones de producción desde 1979, por lo que no es descartable que estas previsiones no sean acertadas. Por otra parte algo en cierta medida lógico, ya que entran en juego distintas variables como la calidad de los recursos y el desarrollo tecnológico, que permitan reducir costes y mejore la productividad, y la evolución de los precios del mercado.

La evolución del precio del crudo es indudablemente importante, ya que el breakeven (costes de producción) debe situarse por debajo de dicho precio. Este hecho se relaciona con los escasos beneficios obtenidos hasta ahora por el sector de media, lo que ha dado lugar a que sea más complicado obtener financiación, por lo menos en determinados casos.

Y si no existe financiación, se reduce el número de plataformas de perforación y consecuentemente la producción. Sin embargo, este hecho podría verse compensado por la entrada en el sector del shale oil de grandes empresas como Exxon y Chevron, que podría equilibrar la pérdida de producción de las pequeñas empresas.

Como resultado de la dificultad de financiación, los datos indican que los incrementos de producción se están produciendo a menor ritmo, dado que la producción desde diciembre a febrero se incrementó en 1,6mbd, inferior al incremento de 1,8mbd producido entre agosto y septiembre del año pasado. A pesar de lo cual, la EIA estima un crecimiento de la producción de 1,4mbd en 2019 y 0,7mbd en 2020.

En cualquier caso, en las inversiones en la cuenca Permian continúan cobrando mayor importancia las grandes empresas, que desplazan a las pequeñas, dado que poseen más recursos y pueden generar mayores economías de escala.

A este nivel, se ha dado lugar a operaciones de adquisición, destacando la de Occidental Petroleum, que ofreció 38.000mill $ por el negocio de Anadarko, 5.000 mill más que Chevron, dando a entender estas cifras que las expectativas de beneficio son altas. Otra cuestión es que la realidad las corrobore, siendo de destacar que a veces los negocios se han realizado a través de la venta de tierras más que de la producción obtenida de ellas.

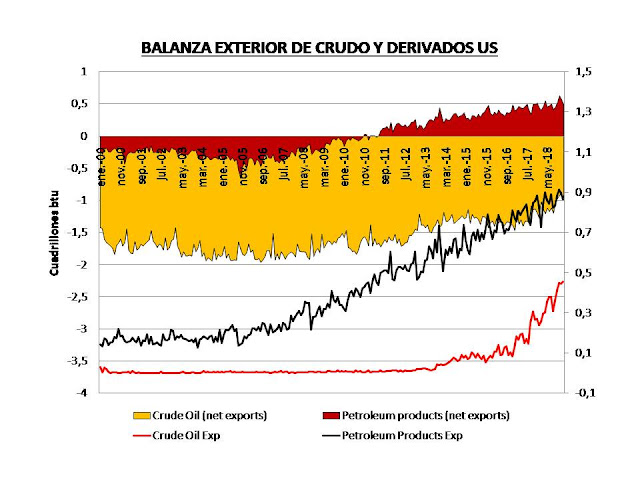

En cualquier caso, el dato importante a nivel global es la contribución de US a la oferta de crudo mundial, es decir de las exportaciones, lo que a su vez depende de varios factores, entre ellos, del nivel de producción. Y el incremento de esta ha dado lugar a un importante incremento de las exportaciones desde el levantamiento de la prohibición de exportaciones de crudo al final de 2015 por Obama.

Las exportaciones de crudo y derivados supusieron un 68% del total de exportaciones energéticas en 2018. Siendo de destacar que las exportaciones de crudo se incrementaron un 73% con respecto a 2017, mientras que las de sus derivados solo un 6%, dando lugar a que, de media, las exportaciones de crudo y sus derivados hayan sido de 2mbd y 5,6mbd respectivamente, pero dejando claro que US es un exportador neto de derivados del petróleo, pero todavía es un importador neto de crudo (figura siguiente).

Figura.- Evolución desde el año 2000 de las exportaciones de crudo y derivados (líneas-escala derecha) y saldo neto exterior de crudo y derivados (áreas-escala izquierda). Datos mensuales de la EIA en cuadrillones (10^15) de btu (british thermal unit).

Hecho que ha supuesto un déficit de 115.900 mill $ para el país en 2018. Si bien es de destacar que, debido al incremento experimentado por las exportaciones, que se han incrementado en 2mbd en 2018 , el déficit se ha reducido un 51,9% desde 2014.

El incremento de las exportaciones también se encuentra condicionada por la capacidad de refino del país, ya que las refinerías se encuentran adaptadas para procesar crudo de terminadas condiciones, y el shale oil es de buena calidad, ligero y de bajo contenido de azufre, no siendo apropiado sin mezclar previamente para su procesamiento, lo que favorece la exportación. Aunque este hecho puede cambiar en el futuro próximo, dado que la nueva normativa sobre transporte marítimo, que entra en vigor en enero de 2020, reduce el consumo de combustibles de alto contenido en azufre, lo que está dando lugar a la adaptación de las refinerías para procesar crudos de mejor calidad, con menor contenido de azufre como el shale oil, lo que podría reducir sus exportaciones.

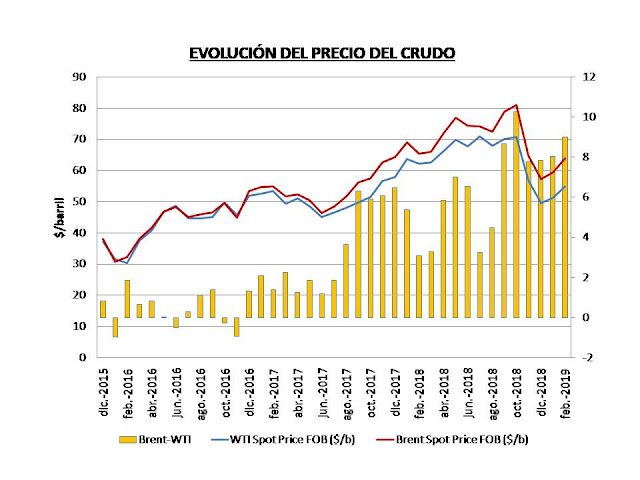

Sin embargo, este hecho también dependerá de la evolución de los precios, más concretamente del diferencial de precio (spread) del WTI con otros crudos ligeros como el Brent, ya que de hecho, las exportaciones de crudo estadounidenses parecen ser dependientes del diferencial de precio entre el Brent y WTI (figura siguiente).

Figura.- Evolución del precio del crudo Brent y WTI (líneas-escala izquierda), así como el diferencial ente ambos (barras-escala derecha). Datos EIA: WTI y brent .

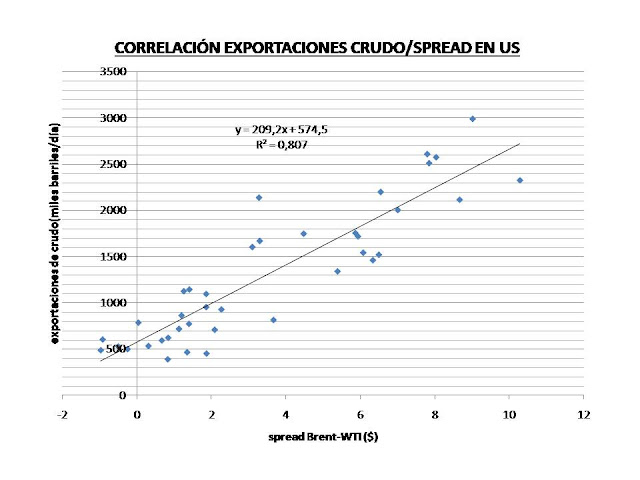

De tal forma que un incremento de dicho diferencial hace más atractivas las exportaciones, existiendo entre ambas variables una correlación de 0,898, deduciendo a partir de la gráfica que un spread de 1$ se asocia a unas exportaciones de 783.000bd.

Figura.- Estudio de correlación del diferencial de precio (spread) entre el barril Brent y el WTI y el número de barriles exportados. Gráfico en datos mensuales a partir de enero de 2016, fecha en que se levantó la prohibición de las exportaciones de crudo estadounidenses. Datos de la EIA; WTI , Brent y número de barriles exportados/día .

Por tanto, la evolución de las exportaciones estadounidenses a la oferta global dependerá de los niveles de producción, que a su vez depende de distintos factores ya comentados, y del spread con el Brent.

Sin embargo, parece interesante reseñar con respecto a las previsiones de producción de shale oil, la incertidumbre existente, ya que a pesar de las previsiones optimistas de la EIA de una producción de 13,5mbd a finales de 2020; existen expertos que dudan de la capacidad del país para explotar el shale oil, especulándose incluso con una reducción de la producción hasta 11,3-11,5mbd para esa fecha.

Estas previsiones menos optimistas se basan en la evolución de los mercados financieros, ya que una práctica habitual consiste en la búsqueda de financiación para la explotación al mismo tiempo que se produce la cobertura mediante la venta a futuro para asegurarse unos ingresos independientemente de la evolución del precio del barril; constituyendo los datos de posiciones abiertas de futuros un indicador de las previsiones de producción futura.

Los productores normalmente piden financiación y se cubren para hacer frente a los pagos financieros en un periodo de 16-24 meses, ya que este periodo es en el que producen los mayores niveles de extracción de shale oil por pozo.

La deuda y emisiones de acciones para financiar la explotación se redujo a 22.000 mill $ en 2018, menos de la mitad observada en 2016 y un tercio de la de 2012, observándose una relación entre estas cantidades y la producción dos años después. Por lo que la reducción en emisión de deuda y acciones podría predecir una caída de hasta 1/3 en la producción hasta 6mbd a final de 2020.

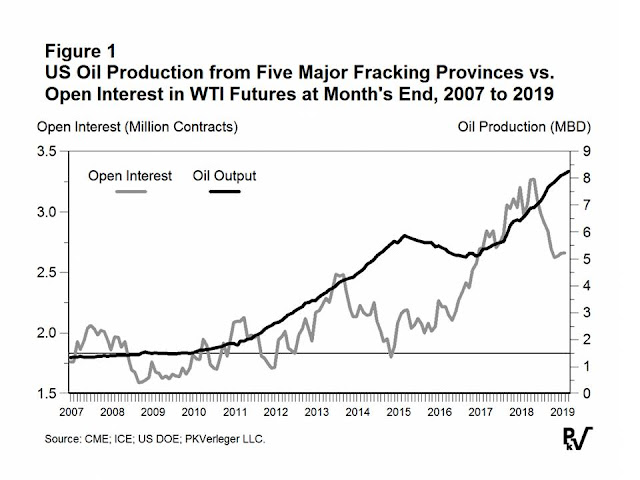

Adicionalmente, los datos de los mercados de futuros apuntan en la misma dirección. En la figura siguiente se indica el volumen de posiciones abiertas de futuros WTI de cinco áreas de producción, observándose como el open interest se redujo a partir de finales de 2013 anticipando una caída en la producción 18 meses después.

Figura.-US Oil Production Is Headed For A Quick Decline .

Ahora, de forma idéntica a 2013, se ha producido también una reducción del número de posiciones abiertas de un 20%, lo que podría predecir un recorte de producción, y por tanto reducción de oferta y elevación de precio, dado que si los productores se cubren menos es porque esperan producir menos, estimándose un recorte de producción entre 1-2mbd procedente del fracking.

Indudablemente los datos están relacionados, y una menor capacidad de financiación implica menor producción y menor necesidad de cubrir esta a través de derivados. Sin embargo, la entrada en el sector del shale oil de las grandes multinacionales puede distorsionar estas previsiones.