En el post anterior hemos analizado la posible evolución de la oferta y demanda de petróleo para el año 2019, determinantes en el establecimiento del precio del barril.

En ese post incidíamos en la importancia que ha cobrado el mercado estadounidense al haberse convertido en el mayor productor mundial , y esporádicamente en un exportador neto de petróleo y derivados. Cuando además, es importante el hecho de que la producción en este país se mueve por criterios de mercado, al contrario que en la mayoría de países, en donde el sector está controlado por empresas estatales.

Por tanto, el incremento de producción estadounidense da lugar a una menor demanda internacional incrementando la oferta global, e incluso, dado el incremento constante de exportaciones, incrementa la competencia en los mercados internacionales, sobre todo de derivados del petróleo, en los que U.S. es un exportador neto.

A continuar esta tendencia contribuirá el hecho de haberse incrementado las reservas probadas de petróleo hasta los 39.200 mill de barriles , casi un 84% superiores a las estimadas en 2007.

Dicho incremento podría contribuir también a incrementar el exceso de capacidad del país y a la estabilidad de precios global, ya que supone incrementar la capacidad de respuesta frente a escasez de oferta o picos de demanda de forma análoga a los inventarios.

Por tanto, dada la cada vez mayor importancia de la producción estadounidense en los mercados internacionales, es interesante el análisis de determinados indicadores de la oferta en dicho mercado. Concretamente la evolución del número de plataformas de perforación (rigs), el número de pozos perforados no explotados denominados DUC (Drilling but Uncompleted Wells), y el diferencial de precio (spread) Brent-WTI.

Según Baker Hughes , el número de plataformas de perforación en U.S. se incrementó en diciembre en términos interanuales en 141, de los que 126 se destinaron a la extracción de petróleo.

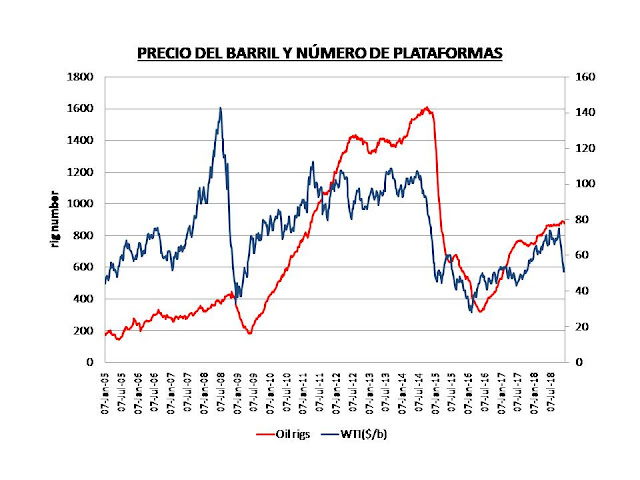

Y como se puede apreciar en la gráfica siguiente, el número de plataformas evoluciona en paralelo y con cierto retraso con respecto al precio del barril, por lo que podemos decir que es un indicador retrasado del precio del barril.

Figura.- Evolución del precio del barril WTI (escala derecha) y el número de plataformas de perforación de petróleo (escala izquierda). Datos semanales de la U.S. Energy Information Administration (EIA): barril WTI y Baker Hughes: número de plataformas

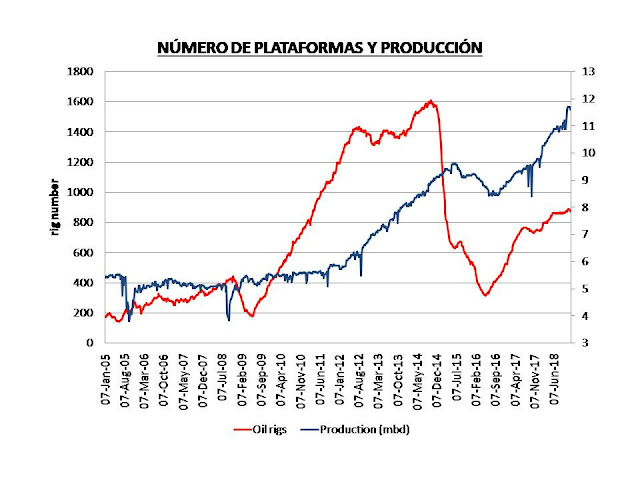

Pero al mismo tiempo también funciona como un indicador adelantado de producción en la mayoría de los casos (figura siguiente).

Figura.- Evolución del número de plataformas de perforación petrolíferas (escala izquierda) y producción estadounidense de petróleo en mbd (escala derecha). Datos semanales de producción de petróleo de la EIA y Baker Hughes: número de plataformas

Sin embargo, lo que nos interesa es cómo evolucionará la producción estadounidense futura, lo que será función de distintos factores. Dependerá de la evolución del precio del crudo, y de si el breakeven (precio al que la extracción se hace rentable) de los yacimientos estadounidenses es inferior al precio en el mercado; pero también de la solución de los cuellos de botella en el transporte en la cuenca Permian, el yacimiento de shale oil de mayor producción.

La cuenca Permian se encuentra entre los estados de Texas y Nuevo Méjico, y su producción contribuye respectivamente al 63% y 95% de la producción de cada uno de estos estados, y simultáneamente al 31,7% de la producción estadounidense .

En este sentido, hay que tener presente que aunque los breakeven se han reducido con el tiempo se encuentran en 51$ en la cuenca Permian, 57$ en Eagle Ford y 64$ en Bakken , por lo que solo el procedente de la cuenca Permian se podría decir que llegaría a ser mínimamente rentable dado el precio actual del barril WTI. Lo que tampoco ocurre ya que cotiza con un descuento con respecto a éste dados los cuellos de botella en el transporte existentes y la dificultad para alcanzar el mercado.

Sin embargo, y como ya se ha producido anteriormente, tenemos que tener presente que puntualmente puede llevarse a cabo la producción por debajo de precios de breakeven si las necesidades de liquidez pueden obviar los costes hundidos correspondientes a las fases previas de explotación.

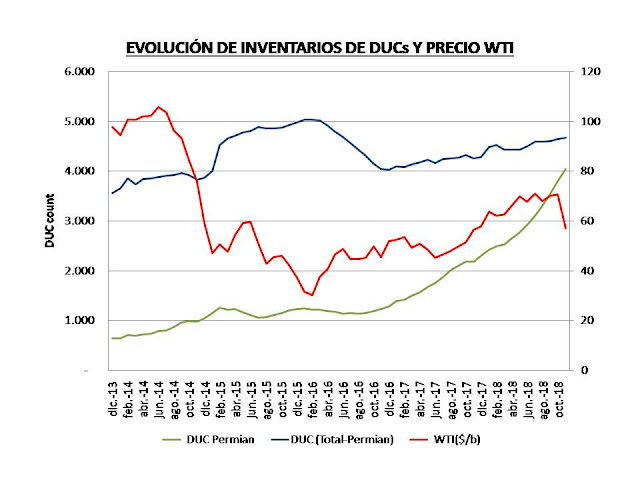

A su vez, la existencia de precios del barril inferiores al breakeven puede incrementar el número de DUC existentes, aquellos pozos perforados y no explotados cuya explotación puede depender de la evolución de los costes variables de extracción. Siendo importante la existencia de estos pozos porque pueden responder rápidamente a las variaciones del precio del barril, y actualmente porque su número, sobre todo en la cuenca Permian, se ha incrementado significativamente (figura siguiente).

Figura.- Evolución del número de DUCs en la cuenca Permian (escala izquierda) y el diferencial de DUCs de las regiones contempladas por la EIA y la cuenca Permian (escala izquierda), así como el precio del crudo WTI (escala derecha). Datos mensuales, fuente EIA; DUC . WTI .

Como se puede apreciar en la figura, el número de DUCs se incrementa fundamentalmente a partir de la cuenca Permian, como lo indica el diferencial del número de DUCs totales con los de la cuenca Permian. Produciéndose este incremento a pesar del incremento de precio WTI, lo que se debe, como ya se ha comentado, al diferencial de precio del crudo Permian con respecto al WTI, que ha llegado a cotizar con un descuento de 10-13$ como resultado de los cuellos de botella en el transporte. Lo que no implica que cuando este problema desaparezca, lo que está estimado como pronto para finales de 2019, de lugar a un incremento de oferta estadounidense.

Los DUC son importantes porque la explotación a través de fracking y perforación horizontal se caracteriza por su rapidez, presentando tasas de recuperación de tight oil, que aunque varían en función de las características geológicas y de explotación, permiten una recuperación primaria (sin sistemas mecánicos) mucho más rápida, del orden del 60% el primer año y del 27% el segundo, que los pozos convencionales; caracterizándose estos últimos por presentar tasas de declinación de extracción mucho más lentas, del orden del 6% anual con sistemas de recuperación secundaria(extracción mediante sistemas mecánicos utilizando agua o gas).

Y por último, el spread Brent-WTI, que se ha convertido en un indicador de las exportaciones estadounidenses. La mayoría de las exportaciones de crudo habían estado prohibidas desde diciembre de 1975, en plena crisis del petróleo, cuando el presidente Gerald Ford tomó esta iniciativa al firmar la Energy Policy and Conservation Act (EPCA) con objeto de reducir el impacto del embargo de los países productores.

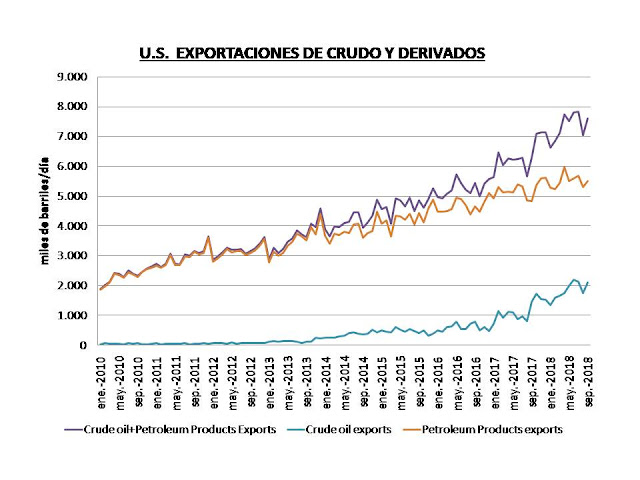

Esta prohibición fue levantada por Obama a finales de 2015, dando lugar a un incremento considerable de las exportaciones a partir de ese momento, fundamentalmente de crudo, pero también de sus derivados (figura siguiente).

Figura.- Evolución de las exportaciones de crudo y derivados del petróleo estadounidenses en miles de barriles/día. Datos EIA .

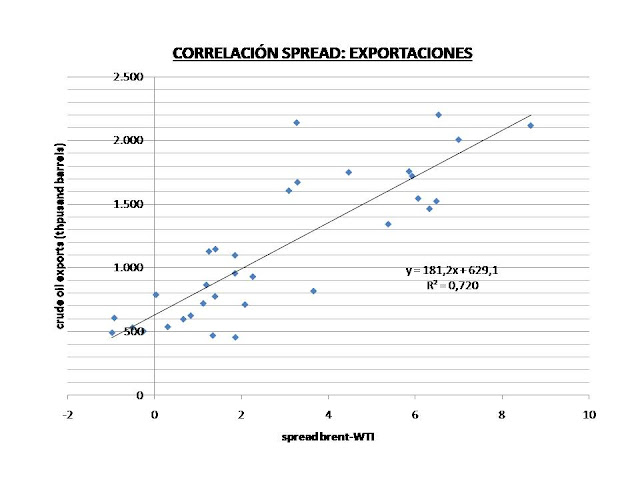

Al mismo tiempo, el levantamiento de la prohibición ha permitido establecer claramente una correlación importante (0,848) entre el diferencial de precio Brent-WTI con las exportaciones de crudo (figura siguiente), ya que cuanto mayor es este diferencial, más atractivo es vender el crudo en los mercados internacionales que en el mercado doméstico.

Figura.- Estudio de correlación del spread Brent-WTI con el volumen de exportaciones de crudo. Datos EIA: Brent , WTI , exportaciones .

Esta correlación nos permite concluir a partir de la gráfica anterior que por cada dólar en que se incrementa el spread, las exportaciones de crudo se incrementan en 181.200bd.