Recientemente he estado intentando comprender la lógica que hay detrás de los números de una conocida compañía que cotiza en el Nasdaq. Descubrí SodaStream porque un inversor solicitó mi opinión sobre este valor y decidí echarle un vistazo rápido a algunos detalles sobre los datos publicados de este negocio. El primer vistazo a la Cuenta de Pérdidas y Ganancias promete una gran compañía para los próximos años y creo que muchos inversores han advertido las bondades superficiales de Sodastream. Pero si investigamos más profundamente, algunos hechos preocupantes salen a la luz.

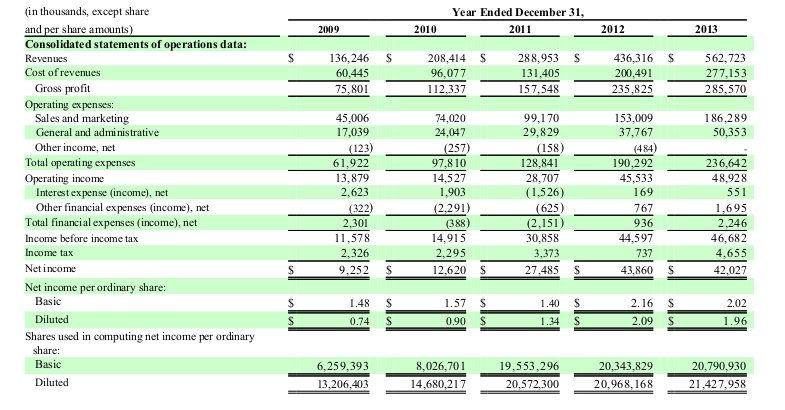

La evolución de la Cuenta de P y G es increíble ya que la compañía publica grandes incrementos en ventas y beneficios desde 2010 hasta 2013. Sin embargo, observar los números desde solo un punto de vista no es una buena idea, de modo que es necesario analizar detenidamente el Estado de Flujos de Efectivo. La información que nos dan estos dos documentos es claramente opuesta. Tras advertir esta disparidad, deberíamos intentar explicar el porqué de esta divergencia entre beneficios y flujos de caja, de modo que obtenemos un interesante puzle.

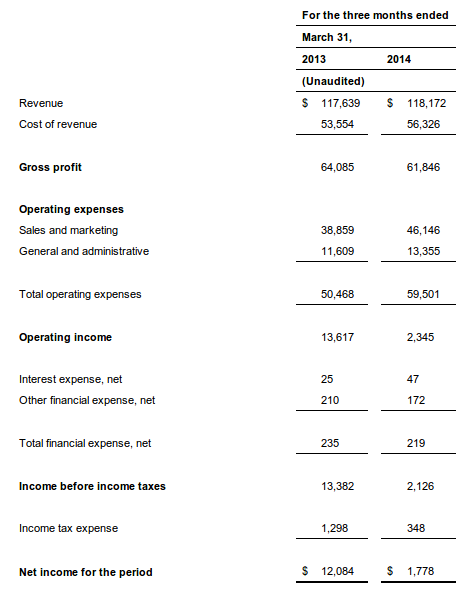

Los datos clave de la Cuenta de P y G se muestran a continuación: ventas, resultado operativo y beneficio neto:

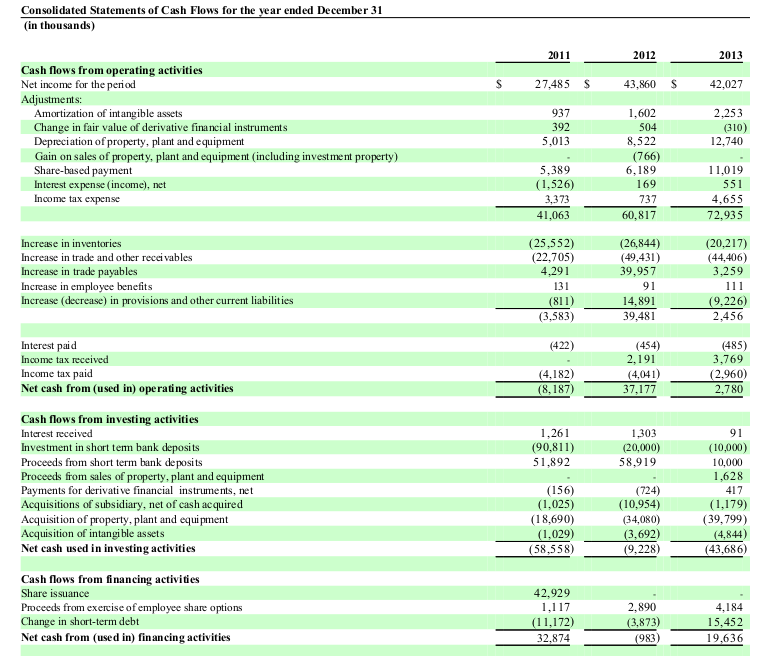

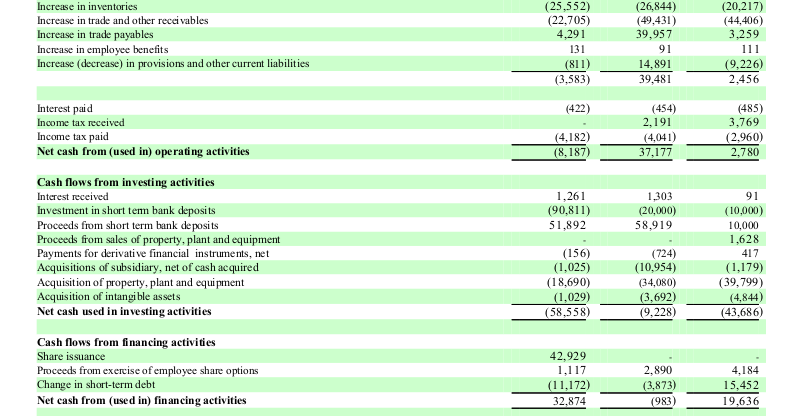

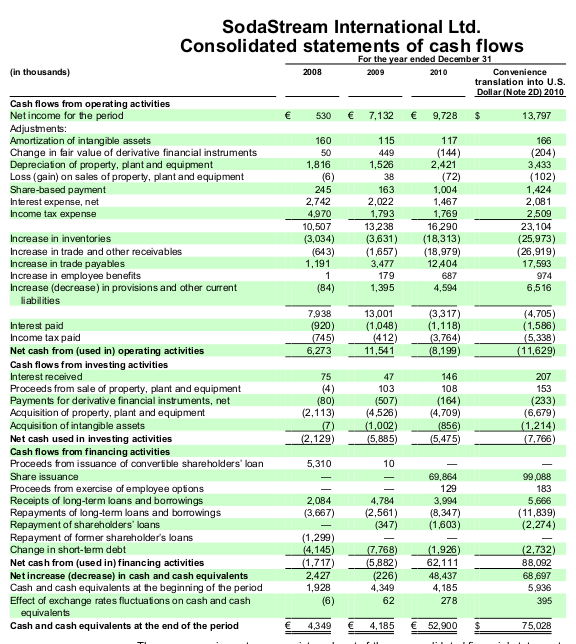

Ahora es el turno del Estado de Flujos de Efectivo. La primera imagen es la tabla original del informe de 2013 y la segunda es una captura de los números en los que estamos interesados:

El problema no es que los beneficios no se asemejen a los flujos de caja, sino el tamaño absurdo de la divergencia que casualmente comienza tras la primera emisión de capital en 2010. La realidad es como sigue: la compañía emite capital dos veces (2010, 2011) y el flujo de caja libre es crecientemente negativo. Antes de esta primera emisión, el flujo de caja libre era positivo tanto en 2008 como en 2009, en línea con la Cuenta de P y G. Tras ese punto de inflexión en 2010, la inversión en capital fijo se dispara y los flujos de caja operativos son mucho más débiles de lo que uno esperaría tras ver la Cuenta de P y G.

De acuerdo con la cuenta de resultados (P y G), SodaStream ha obtenido unos beneficios acumulados de 126 millones de dólares, mientras que los flujos de caja señalan que 101 millones en efectivo han salido del grupo en términos netos.

Los flujos de caja operativos son bajos o incluso negativos y las siguientes partidas explican por qué: los inventarios y las partidas pendientes de cobrar crecen rápidamente mientras que las partidas pendientes de pagar no lo hacen. Esta tendencia es sistemática, algo muy extraño ya que los clientes o son distribuidores o simples consumidores. Y siendo capaces de incrementar salvajemente los inventarios, lo cual representa exceso de capacidad, no entiendo los motivos de las gigantescas inversiones en capital fijo (CAPEX).

Por lo tanto, el objetivo es descubrir las razones que nos ayuden a entender todos estos fenómenos. En el caso de por qué las salidas de caja por inversiones se disparan de forma descontrolada, podemos encontrar algunas pistas de lo que está ocurriendo. Cualquier inversor diligente puede leer en el informe anual las siguientes líneas:

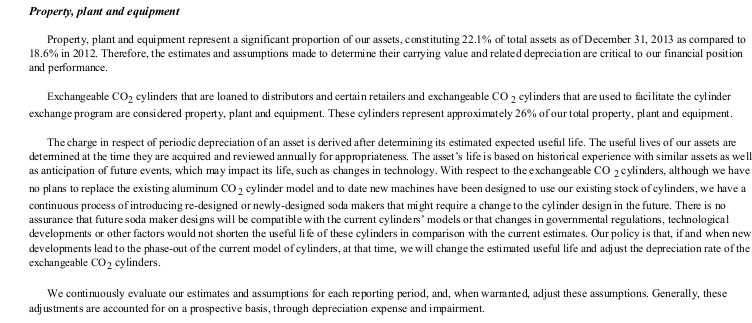

“Exchangeable CO2 cylinders that are loaned to distributors and certain retailers and exchangeable CO2 cylinders that are used to facilitate the cylinder exchange program are considered property, plant and equipment. These cylinders represent approximately 26% of our total property, plant and equipment”

“Los cilindros de CO2 intercambiables que son prestados a los distribuidores y a ciertos minoristas y los cilindros de CO2 que son empleados para facilitar el programa de intercambios de cilindros son considerados inmovilizado material. Estos cilindros representan aproximadamente el 26% del total del inmovlizado material”

Los cilindros de CO2 intercambiables forman uno de los productos principales que SodaStream vende a sus clientes. El mismo informe explica en qué consisten:

"Cilindros de CO2 intercambiables. La base del sistema de carbonación de bebidas caseras de SodaStream es la carbonación del agua por medio de un cilindro de aluminio o acero que contiene CO2 líquido y comprimido. El cilindro es insertado por el consumidor en la máquina de soda. Algunos modelos de máquinas de soda pueden utilizar diferentes tallas de cilindros, mientras que otras solo de un tipo. La actual cantidad de bebida producida por cilindro varía basándose en el contenido de CO2, el tipo de máquina usada y la preferencia del usuario...."

Me pregunto por qué la compañía está clasificando el coste de producción de estos inventarios como inversión en activos fijos o CAPEX. Pero hay detalles aún más preocupantes:

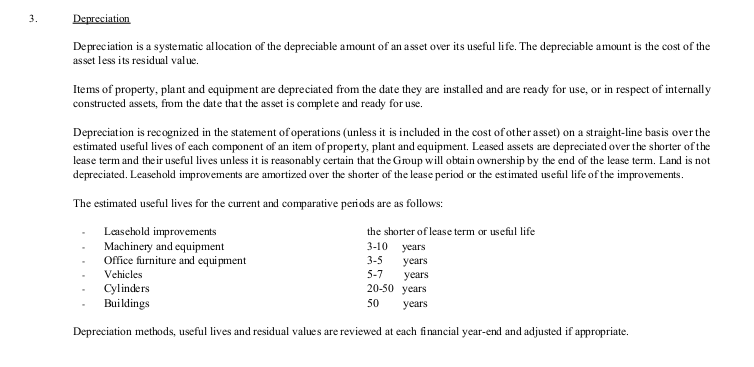

SodaStream establece que la vida útil de estos cilindros está entre 20 y 50 años. ¿De verdad piensan que un simple producto con un corto ciclo de vida puede ser amortizado como un edificio? Esta es una de las señales que muestran lo que sucede con los flujos de caja. Las salidas de efectivo relacionadas con estos cilindros deberían ser incorporadas en los flujos de caja operativos, lo que tendría como resultado unos flujos de caja operativos aún menores y simultáneamente menos salidas de efectivo por inversiones. Por supuesto, el flujo de caja libre sería el mismo ya que "-2 - 6 = -8" y "- 4 - 4 = - 8", pero la perspectiva cambia y los resultados contables serían más bajos. Quizás, este truco no explique toda la divergencia entre flujos y beneficios, pero permite hacernos una idea de qué podría estar ocurriendo. La primera pregunta lógica de un inversor diligente debería ser: esta práctica se muestra explícitamente en los informes, ¿qué otras prácticas podríamos esperar de esta compañía?

Es posible entrar más en detalle sobre los cilindros intercambiables. La clave parece que se encuentra en la venta de su producto principal. Cuando venden su “máquina de Soda” retienen la propiedad del cilindro incluido de acuerdo con el informe anual:

El programa de intercambio de cilindros lanzado por SodaStream tiene como objetivo ahorrar recursos a través del reciclaje de los mismos. Si SodaStream vende una máquina de soda al consumidor, y el CO2 del correspondiente cilindro se acaba, ¿por qué tirarlo y no reusarlo? Además, la compañía tiene la tecnología para rellenar el cilindro. La idea clave es que existe una base de cilindros en diferentes canales de distribución soportando este proceso y se están clasificando como inversión en activos fijos. Al menos, así es como lo entiendo con las siguientes notas:

El siguiente párrafo también es muy ilustrativo:

Lo llaman “infraestructura dirigida a los consumidores para intercambiar los cilindros de CO2 vacíos por otros rellenos”. No voy a entrar a valorar la estrategia de SodaStream con sus consumidores, pero creo que esos cilindros no deberían considerarse inversión en inmovilizado material sino inventarios. Las existencias o inventarios también son otro tipo de inversión en términos teóricos aunque no están considerados como activos fijos en contabilidad. La diferencia reside en el tiempo de recuperación de estos activos; obviamente, no es lógico considerar que los inventarios pueden amortizarse o recuperarse en 50 años.

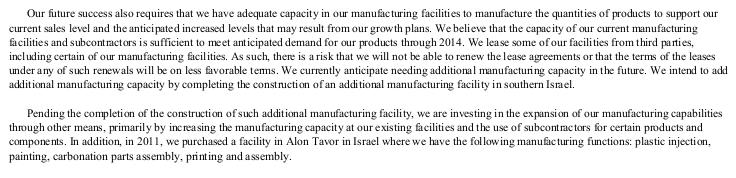

Lo que tampoco se entiende muy bien es por qué la compañía tiene expectativas de aumentar el ritmo de inversión en nuevas plantas productivas. En el siguiente párrafo se dice que hay suficiente capacidad productiva para la demanda actual pero que nuevas inversiones en este aspecto son anticipadas.

Con la capacidad productiva actual han sido capaces de expandir simultáneamente el nivel de existencias y ventas año tras año. Y los flujos de caja no prometen un buen futuro en términos financieros. No hay flujos de caja libre positivos así que la compañía debería estar reduciendo el ritmo de este supuesto crecimiento. A continuación tenemos unas declaraciones interesantes en el Earnings Call del cuarto trimestre de 2013 por parte del CFO:

Earnings Call Q4 2013 SodaStream Transcript - Seeking Alpha

“Para el próximo año el plan de inversión es de aproximadamente 70 millones en capital fijo y otras inversiones. La mayoría irán a parar a la nueva planta productiva. Ahora mismo, la estimación para este año está entre 50 y 60 millones en inversiones relacionadas con la nueva fábrica.”

¿70 millones? Aún teniendo en cuenta que la inversión en 2013 fue ligeramente inferior a la que el CFO señaló, estas palabras significan que se va a incrementar aún más el ritmo de inversión en capital fijo para 2014. Si los flujos de caja operativos no mejoran de forma radical, todo esto no tiene sentido. La inversión en inmovilizado material hará crecer aún más la divergencia entre flujos de caja operativos de inversión.

Para poner todo esto en un contexto más amplio, el modelo de negocio de SodaStream antes de emitir capital en 2010 parecía sostenible:

Dos años con flujo de caja libre positivo en un negocio creciente, mostrando flujos negativos en el área de financiación que es lo que el inversor fundamental desea ver. Y a partir de 2010, el aspecto financiero de la compañía comienza a deteriorarse a un ritmo vertiginoso. En 2011, hay otra emisión de acciones. Todo el dinero ha sido puesto por los inversores y se está marchando por el área de actividades de inversión, en capital fijo concretamente. Cuatro años han pasado y los números muestran la misma tendencia pero creciente.

Supongo que esta historia acabará con un deterioro inevitable de los márgenes a medida que los gastos por amortización entren de forma progresiva en la cuenta de resultados con el paso del tiempo. De acuerdo con los informes, estos gastos son enormes y crecientes pero están distribuidos sobre unos plazos de tiempo futuros muy largos. La realidad acabará aflorando, de hecho, ya lo está haciendo:

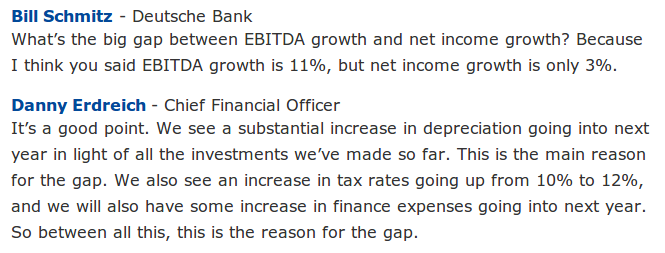

- “¿Qué es lo que explica la gran divergencia entre el crecimiento del EBITDA y el Beneficio Neto? Porque creo que usted dijo que el EBITDA creció al 11% pero el Beneficio Neto lo hizo solo al 3%”

- “Es una buena observación. Vemos un incrementos sustanciales en el gasto por depreciación en línea con las inversiones que hemos realizado. Esta es la principal razón para la divergencia. También vemos incrementos en los tipos impositivos efectivos desde un 10% hasta un 12%, y también veremos algún incremento en los gastos financieros en el próximo año. Así que todo esto es la razón para la divergencia.”

El último informe trimestral del primer trimestre de 2014 confirma esta hipótesis. Las ventas permanecen planas o creciendo levemente mientras que el resultado operativo se desploma desde 13,6 millones a 2,3 millones:

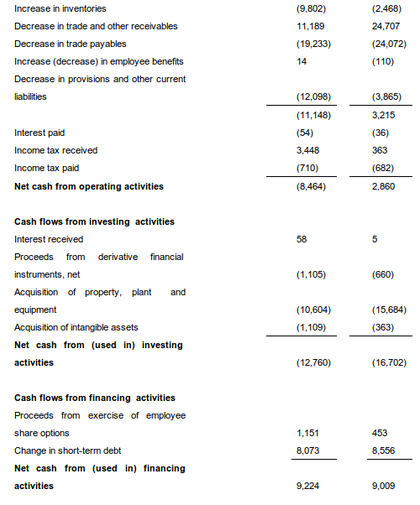

¿Adivinan que ocurre con los flujos de caja del último trimestre?

Efectivamente, la sangría contínua: 2,8 millones entran por la actividad y 16 salen por nuevas inversiones.

Mi predicción: los márgenes y los resultados seguirán empeorando de forma sistemática en los próximos años.