La

economía de la zona euro finalizó el 2016 con el mayor impulso de su

economía en los últimos 5 años, reforzando así a la región, que se

dirige a un año protagonizado por la incertidumbre política en medio de

las negociaciones de la salida de Reino Unido de la Eurozona.

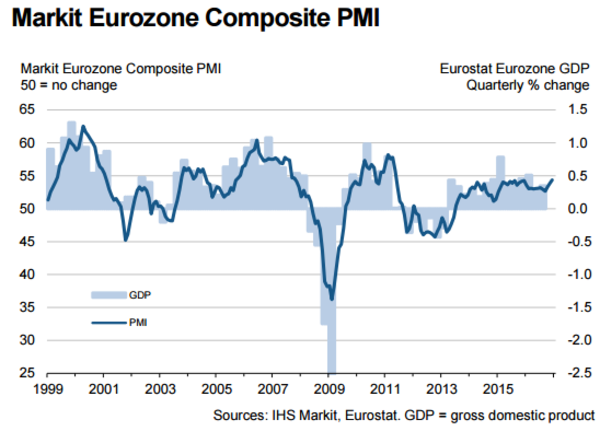

Como

podemos observar en el siguiente gráfico, el Indicador PMI Compuesto de

la Zona Euro, que mide la actividad de la economía privada de los

países de la Unión Europea, escaló a máximos de 67 meses en diciembre

hasta el nivel de los 54,4 puntos, por encima de las previsiones de los

53,9 puntos, poniendo así fin al mejor trimestre del año.

Concretamente,

la industria manufacturera lideró la aceleración del crecimiento, con

un aumento de la producción al ritmo más rápido desde abril de 2014,

mientras que la actividad del sector servicios aumentó sólidamente en

línea con lo esperado, con la tasa de aumento cerca del máximo de 11

meses en noviembre.

La

expansión económica fue protagonizada por España, liderando el

crecimiento d la Eurozona, alcanzando máximos de seis meses, seguido

por Alemania con máximos de cinco meses. El ritmo de crecimiento en

Francia se aceleró alcanzando un nuevo récord de un año y medio, pero se

mantuvo por debajo del promedio de la zona euro. Italia, sin embargo,

fue la única en tener un crecimiento más lento, como podemos observar en

los siguientes gráficos:

A

pesar de la reciente expansión de la Eurozona, que la aleja de los

rumores de una posible desaceleración de su economía, la institución

presidida por Mario Draghi considera que la inflación de la zona euro

no alcanzará niveles cercanos a su objetivo del 2% hasta 2019, cuando

prevé que se sitúe en el 1,7%, aunque, según las actas, la estimación

podría ser revisada al alza en función de las medidas que aplique Trump

una vez asuma su cargo como máximo mandatario de Estados Unidos el

próximo 20 de enero.

En

este sentido, la inflación se ha elevado sobre todo por el incremento

en los precios de producción que alcanza niveles máximos de cinco años y

medio en el último mes del año 2016. Esto surge principalmente ante el

aumento de precios del petróleo, lo que finalmente provoca una reducción

en el margen de beneficios de las empresas.

La

subida considerable del 12,6% en el crudo Brent durante el mes de

diciembre contrasta con los bajos niveles de precios del año pasado. Se

trata de la primera subida anual de los precios de la energía desde el

2012. En este sentido, como podemos observar en el siguiente gráfico, la

inflación alemana alcanza su nivel máximo desde julio de 2013, al

situarse en el 1,7% en diciembre.

Tras

el anuncio el pasado mes de diciembre por parte del Consejo de Gobierno

del BCE sobre la ampliación del programa de compra de bonos hasta

finales del 2017, muchos dudaban de si éstas medidas de estímulo podrían

asegurar un ajuste sostenido de la inflación en el medio plazo.

Gracias

a los continuos signos de crecimiento económico, los datos pueden

reforzar la posición del BCE mientras que muchos expertos esperan que el

salto en la inflación sea una señal para acabar con la política

monetaria expansiva.

Durante

la última reunión de políticas en diciembre, la evaluación de Draghi

sobre la perspectiva fue cautelosa, donde destacaba: “A pesar de que el

riesgo de deflación haya desaparecido en gran parte, la incertidumbre

prevalece”.

En

el apartado de mercados, las bolsas cierran un año turbulento, donde

debemos estar atentos a diversos factores que determinarán el

comportamiento de este año. En Europa tendremos las elecciones en Países

Bajos, Francia y Alemania, además de la previsible invocación por parte

del Reino Unido del artículo 50 del Tratado de Roma en marzo. En EEUU

debemos estar atentos a las medidas que tome Donald Trump en su llegada a

la Presidencia, y el número de subidas de tipos de interés que realice

la FED en este año 2017, aunque previsiblemente se prevé una o dos

subidas como máximo.

Rebote de los bancos estadounidensesCabe

resaltar de cara al 2017, la evolución de los bancos de Estados Unidos

en relación con las empresas de servicios públicos, que han registrado

un desempeño significativamente bajo durante los últimos meses. Así

mismo, un dólar estadounidense más fuerte y unos rendimientos de bonos

más altos pueden actuar como una ventaja para la renta variable

estadounidense de forma general.

Asia conserva su atractivo, con China liderando el protagonismo.La

reaparición de China como motor de crecimiento mundial es uno de los

elementos a considerar de cara al 2017. A pesar de que persistan las

preocupaciones sobre la posición de capital de su economía, su política

“one belt, one road” para expandir el comercio y la inversión, puede ser

el nuevo Plan Marshall que el mundo necesita después de la crisis

financiera global.

En Japón su principal índice, el Nikkei 225 se ha revalorizado un 18% en los últimos dos meses.

Así

mismo, con India e Indonesia llevando a cabo un importante progreso en

sus reformas, Asia ofrece en gran parte un buen balance de crecimiento e

inversión.

Mercados emergentesLa

incertidumbre que nos surge en los mercados asiáticos es la victoria

de Donald Trump en las elecciones de Estados Unidos, donde se han

disparado tres principales preocupaciones para los mercados emergentes

de renta variable: la amenaza de potenciales políticas comerciales

proteccionistas, el aumento de los tipos de interés y la fortaleza del

dólar estadounidense.

El

sorprendente resultado se reflejó en los mercados de renta variable

aunque se recuperaron con rapidez. Los flujos de mercados emergentes

también se revertieron fuertemente, donde las salidas de flujos llegaron

a los 7.000 millones de dólares en la semana siguiente a las

elecciones, lo que equivale a un tercio de las entradas de capital en el

año.

A

pesar de ello, nuestra opinión se inclina a pensar que la reacción

inicial del mercado está subestimando la diversidad de oportunidades que

ofrecen los mercados emergentes, así como la sobreestimación de los

inversores de que las promesas realizadas durante la campaña se

conviertan en políticas reales.

En

Aspain11 seguimos apostando por la gestión activa de carteras de

inversión a medio y largo plazo, donde para perfiles más arriesgados

diversificamos en mercados emergentes vía fondos de inversión, que

aporten alfa y volatilidad controlada.

En

nuestra opinión, la recuperación del crecimiento de los beneficios, una

tendencia positiva en datos como los índices PMI y la tasa de empleo en

ciertas regiones están apoyando al mercado. Esto, sumado a la subida de

los precios de las materias primas, con la demanda y la oferta cada vez

en mayor equilibrio, debería contribuir a una moderada mejoría de la

inversión y confianza en los mercados.

En

estos momentos vemos que la bolsa americana comienza a estar cara,

donde su principal índice, el DJIA, no consigue superar los 20.000

puntos y el SP 500 los 2.300 puntos, donde estudiamos las entradas con

cautela, centrándonos en sectores que tengan un mayor potencial, como el

sector bancario. La bolsa europea cuenta con unos múltiplos mucho más

bajos donde hay mejores oportunidades. En este sentido, apostamos de

cara a este nuevo año 2017 por Europa, Asia y el sector bancario

estadounidense.