El beneficio neto atribuido de Gas Natural fue de 1.360 millones de euros en 2017, un 1% más que en 2016. Sin embargo, incluye 460 millones de euros de resultados no recurrentes mientras que esta magnitud fue de 193 millones de euros en 2016. Sin tener en cuenta dichos extraordinarios, la variación del beneficio neto ha sido negativa en un 22%. Gas Natural afirma que en 2017 tuvo 110 millones de euros en costes no recurrentes.

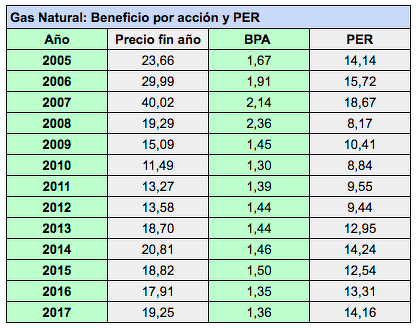

La tabla siguiente indica la evolución del beneficio por acción desde el año 2005. Se observa un estancamiento desde 2009, año en que consolidó cuentas con la eléctrica Unión Fenosa. Se da la circunstancia de que el ratio PER, la relación entre el precio y el beneficio por acción, fue el mismo al final de 2017 que al final de 2005, razón por la cual la caída de la cotización de las acciones de Gas Natural ha sido la misma que la de su beneficio por acción.

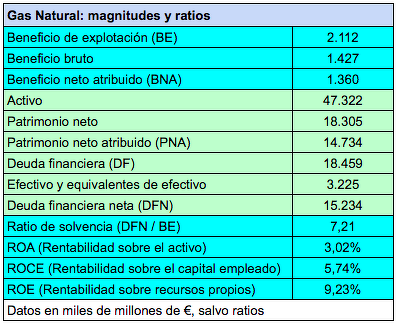

Las cuentas muestran un deterioro de los principales ratios financieros. El ratio de solvencia, medido como el cociente entre la deuda financiera neta y el beneficio de explotación, alcanzó un valor de 7,21, en el límite de lo recomendable.

Según la compañía, el coste de la deuda financiera neta fue de 611 millones de euros, lo que representa un 4,01% en términos porcentuales. Dada una ROCE (rentabilidad sobre el capital empleado) del 5,74%, la diferencia entre ambas magnitudes es de solo el 1,73%, cuando lo recomendable es por lo menos un 4%.

Gas Natural ha acordado distribuir 1.001 millones de euros en dividendos, el 73,6% del beneficio neto atribuido. Supone 1 € por acción, del que 0,33 € fueron pagados en septiembre de 2017 como dividendo a cuenta y el complementario de 0,67 € se pagará en junio de este año.