Lo primero de todo y muy importante: el que me centre en un aspecto negativo de la evolución de la economía española, no significa que en conjunto, tomando todos los factores de forma ponderada, piense que una recesión esté a punto de comenzar ya mismo en España (y por tanto que los activos de riesgo tengan que caer).

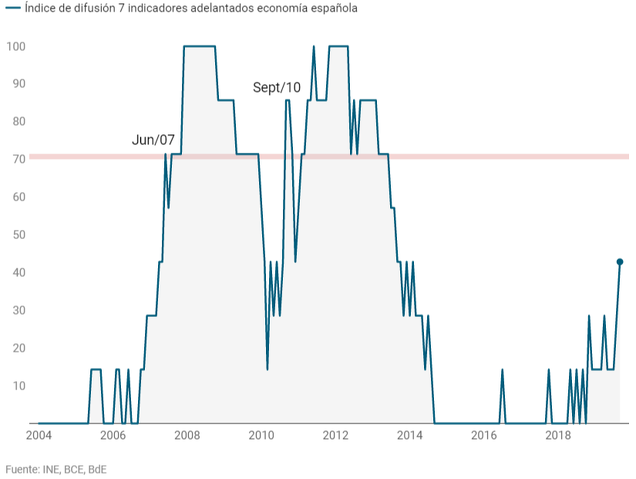

De hecho, según mi indicador de difusión de indicadores adelantados y coincidentes de la economía española, es verdad que el "riesgo de ciclo" está repuntando en los últimos meses, pero igual de verdadero es que no se ha alcanzado el nivel crítico (>70%) que precedió a otras recesiones. No hay ningún camino obligatorio por el que deban discurrir los eventos y bien pudiera ser que las cosas mejoren de aquí en adelante.

Dicho esto, la realidad es que uno de los indicadores más importantes de cualquier economía y de la economía española en particular, es la evolución del crédito, y, en concreto, del crédito a las familias que son las que realmente mueven la economía nacional. Tanto es así que, incluso El País se hizo eco la pasada semana, con un llamativo titular que decía "Alerta por la fuerte caída del nuevo crédito", de las preocupantes conclusiones a las que llegó el 5º Panel de Seguimiento Financiero de la Economía Española organizado por el Instituto Español de Analistas Financieros y la Fundación de Estudios Financieros, en el que alertaban de que el crédito es un indicador líder de la economía y que ha comenzado a caer.

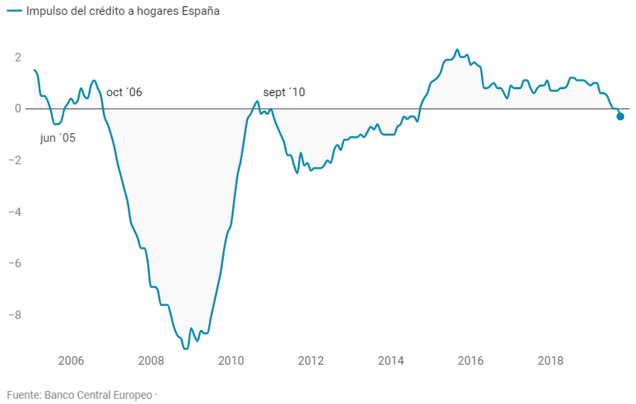

Como es mucho mejor poner números y contexto histórico a lo que significa esto, si tomamos los datos del Banco Central Europeo, referidos al crédito a los hogares (consumo, hipotecas y otros), que es el indicador de crédito más cíclico y que da mejores pistas de por donde discurre la economía, vemos que el crédito creció hasta el mes de septiembre al ritmo más bajo de toda la expansión, un escaso 0,1% de crecimiento anual, unas tres décimas menos que en septiembre de 2018, llevando por primera vez el "impulso" del crédito a terreno negativo (siguiente gráfico).

Como puede observarse a simple vista, una caída del impulso crediticio es prácticamente la última cosa que uno quiere ver, porque típicamente es un mal augurio para la economía en su conjunto. Eso si, a veces es un indicador muy adelantado, tanto que ya entró en terreno negativo en octubre de 2006, más de un año antes de la recesión que comenzó 2008.

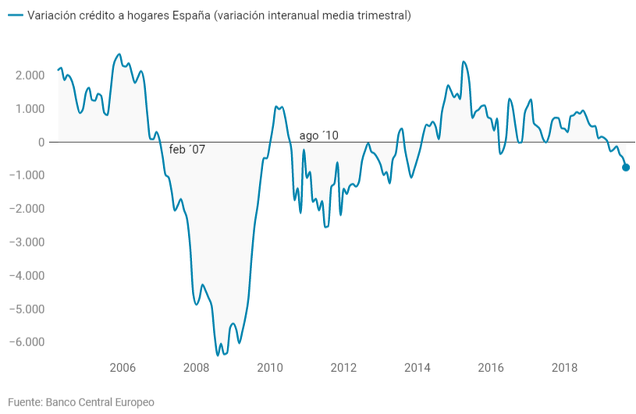

Si en vez de observar tasas anuales de crecimiento, preferimos verlo por el nuevo crédito concedido, los datos son aún más claros, ya que el crédito a los hogares ha caído en un año (suavizado por su media trimestral) en 755 millones de euros por mes. Simplemente el nuevo crédito se contrae en España y además lo lleva haciendo ya 6 meses, con lo cual es difícil que sea puro ruido estadístico.

Todo esta contracción del crédito se produce con los bancos aumentando los criterios para la concesión de créditos al consumo, según muestran los datos del propio Banco Central Europeo obtenidos a través de la encuesta bancaria sobre préstamos que realiza cada trimestre. Los bancos parecen no verlo claro y han comenzado a ser tan restrictivos como lo fueron antes de la recesión de 2008.

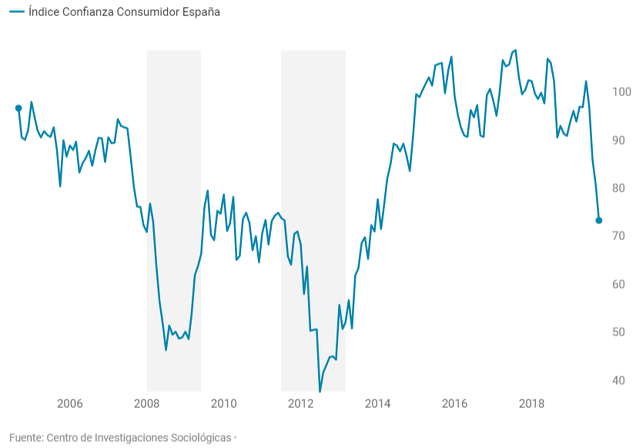

Y no menos preocupante, la confianza de los consumidores lleva tres meses colapsando en España, con el índice de confianza de los consumidores calculado por el Centro de Investigaciones Sociológicas, cayendo hasta los 73,3 puntos en octubre, mostrando un enfriamiento de las perspectivas de los españoles.

Con ello, tenemos que los bancos dan menos préstamos, están además menos predispuestos a ello y que todo se da con una confianza que se evapora por momentos. ¿Qué está ocurriendo? ¿Es simplemente un deterioro provocado por la gran desaceleración global que ha provocado la guerra comercial entre China y EEUU o hay algo más profundo y particular de la economía española? Estos preocupantes signos ¿son una clara señal de que nos dirigimos hacia una recesión o el tiempo demostrará que son signos de un enfriamiento meramente temporal? ¿Podrá un nuevo gobierno de Sánchez e Iglesias revertir la situación?

Son muchas preguntas de difícil respuesta. En lo que a mi concierne son importantes avisos de la debilidad del ciclo, que sólo alcanzarían todo su significado si otros indicadores líderes siguen el mismo camino.