El viernes pasado conocimos un dato de empleo muy bueno en Estados Unidos, en lo que es la última evidencia hasta la fecha de la fortaleza macro de su economía. Una fortaleza que es muy meritoria dada la desaceleración de la economía global, y en particular la notable debilidad de Japón, algunos emergentes, y Europa (recordemos la importante caída en las previsiones de crecimiento que ha sufrido la región). Hasta qué punto será EEUU arrastrada por la debilidad global o la economía global apoyada por la fortaleza de EEUU, es una cuestión interesante e importante.

Pero en este artículo quería poner mi atención sobre la evolución del crédito bancario en la economía estadounidense (este post puede verse como continuación de éste en el que hablaba de la mejora del mercado laboral). Es un indicador sobre el que ya llamé la atención en Octubre del año pasado, advirtiendo sobre su desaceleración. Como vamos a ver, el tiempo ha demostrado que esta advertencia no fue acertada, y lo que veíamos en aquel artículo fue una simple desaceleración, sin llegar a contracción. Como nos recuerda Hugo Ferrer en muchas ocasiones, durante las fases de expansión macroeconómica existen periodos de aceleración y desaceleración de esa expansión, y no deben verse estas últimas como señales de recesión. Pero obviamente, hay que vigilarlas: toda desaceleración en fase de expansión NO da lugar a una recesión, pero sí toda recesión viene precedida por una desaceleración.

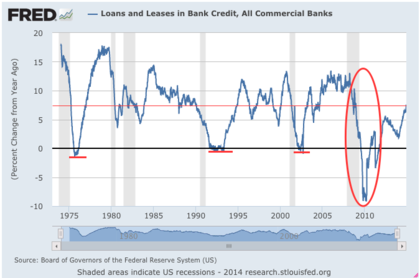

En primer lugar quería mostrar la evolución de largo plazo de los préstamos bancarios en tasa de variación interanual:

Nota: es un indicador semanal, que se actualiza todos los viernes con datos hasta el último miércoles. Los gráficos que vamos a ver fueron actualizados el 5 de diciembre; el último dato que veo es el del 26 de noviembre.

Donde vemos la virulencia de la contracción del crédito en la Gran Recesión (2007-2009), especialmente si la comparamos a otras recesiones más suaves de los últimos 40 años. La mayor tasa de contracción se registró en el mes de Octubre de 2009 (-9.56%). Economistas de la Fed escribían en 2011 que el indicador de loans & leases es un indicador retrasado (la parte de leases es apenas un 1.5% del total), debido al tiempo que cuesta que los préstamos viejos sean pagados y que los bancos reduzcan su actividad de préstamos.

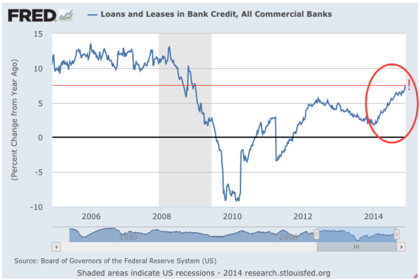

Ahora vamos a ver lo sucedido en los últimos 10 años, por observar la situación actual con un poco de contexto:

Pero en lo que quiero poner la atención es en lo que destaco en rojo: la aceleración en el ritmo de concesión de préstamos bancarios, que empezó justo a comienzos de 2014 (el 1 de enero marcó el mínimo local en la tasa de variación: 1.8%) y ha tenido un impulso adicional en Noviembre frente al ligero estancamiento desde Agosto. Así, la tasa de variación interanual se situó en el 7.5% en el último dato del 26 de Noviembre. En la línea roja fina que he dibujado en ambos gráficos anteriores se observa cómo este nivel de tasa ya no está demasiado lejos del ligeramente superior al 10% que se produjo en promedio en los años de expansión (burbuja) de 2005-2008.

Por tanto, vemos cómo la expansión del crédito a nivel agregado en EEUU se está acelerando, lo cual puede ser otro indicador que limite el riesgo a la baja de la inflación y señale una fase de expansión más madura, que debería ir acompañada por salarios al alza (uno de los datos destacables de Noviembre fue el de una aceleración de éstos que no se esperaba) e incremento de la inversión para al menos renovar el muy anticuado equipamiento y plantas productivas (lo que podría hacerse haciendo uso de la caja de las compañías y/o reduciendo sus programas de retribución al accionista mediante recompras de acciones).

Ahora bien, probablemente se estén preguntando: ¿de qué se componen estos préstamos totales? ¿cómo se desglosan?

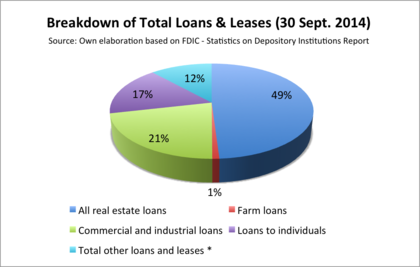

La partida de Total Loans & Leases supone $7.5 trillion, que representa algo más del 50% de los $14.3 trillion de activos de todos los bancos comerciales (5705 en total), según las estadísticas de la Federal Deposit Insurance Corporation (que incluyen a todas las instituciones aseguradas por este organismo).

En el siguiente gráfico muestro el desglose, a fecha de 30 de Septiembre de 2014, en préstamos relacionados con el real estate, préstamos a empresas (C&I), préstamos a individuos (donde destaca especialmente el epígrafe de tarjetas de crédito y por detrás, los préstamos a automóviles), préstamos al sector agrícola (totalmente testimonial) y otros préstamos y arrendamientos financieros (donde destaca a su vez el epígrafe de 'otros préstamos').

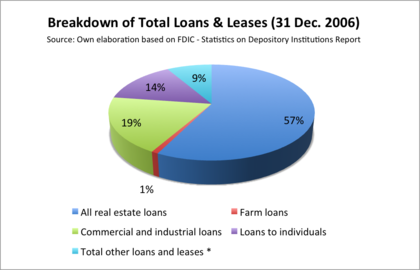

Por curiosidad, he querido comparar estos datos con la realidad a 31 de Diciembre de 2006, antes de que explotara todo:

Lo único a destacar es la caída en el porcentaje de préstamos del sector inmobiliario sobre el total, compensado sobre todo por el aumento en préstamos a individuos (por ejemplo, el % del epígrafe Credit Cards sobre el Total ha aumentado desde el 5.7% al 8.12%) y otros.

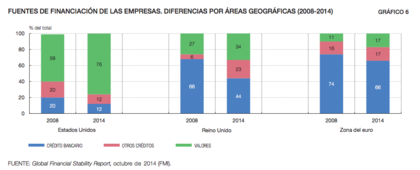

Por último, es relevante aclarar que la relación entre el sistema bancario y el sistema productivo es bastante diferente en Estados Unidos respecto a Europa. Quizá la principal diferencia sea que mientras en Europa los préstamos bancarios son la principal fuente de financiación de las empresas, en EEUU esto no es así, dado que cuentan con mercados de capitales más y mejor desarrollados en este sentido, y las empresas obtienen gran parte de su financiación de éstos, o mediante Venture Capital u otros tipos de capital privado.

En este gráfico vemos claramente a lo que me refiero:

Fuente: este estudio del Banco de España: "La financiación en la recuperación de Estados Unidos y Reino Unido".

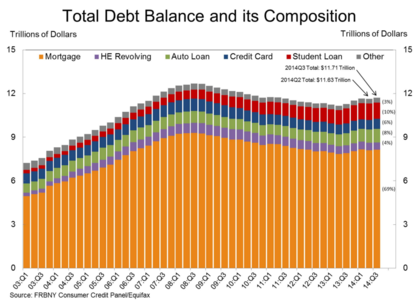

Como guinda final al artículo, les muestro este gráfico cogido directamente del informe de la Fed de NY del 3er trimestre sobre deuda de las familias (Quarterly Report on Household Debt and Credit - Q3):

Donde podemos observar, entre otras cosas, que las hipotecas representan un 70% de la deuda total de las familias, que los préstamos estudiantiles han crecido notablemente en la última década, y que el total de la deuda de las familias viene repuntando desde hace varios trimestres (desde el segundo trimestre de 2013, exactamente).