Al considerar si las acciones ofrecen una rentabilidad atractiva o no, siempre es interesante compararlas con los bonos. Esto es así porque muchos inversores, en su asignación de activos, están comparando constantemente los retornos esperados de un activo frente a otro. De hecho, una de las herramientas de valoración más utilizadas es la del Equity Risk Premium, para el que uno de los inputs clave es el múltiplo que los inversores están pagando por los beneficios de las acciones frente al rendimiento de los bonos. Si las primeras ofrecen un descuento importante frente a los segundos, invertir en acciones suele ser atractivo. Y viceversa. El concepto es algo más complicado, y lo explica aquí Damodaran, pero como primera aproximación puede servir.

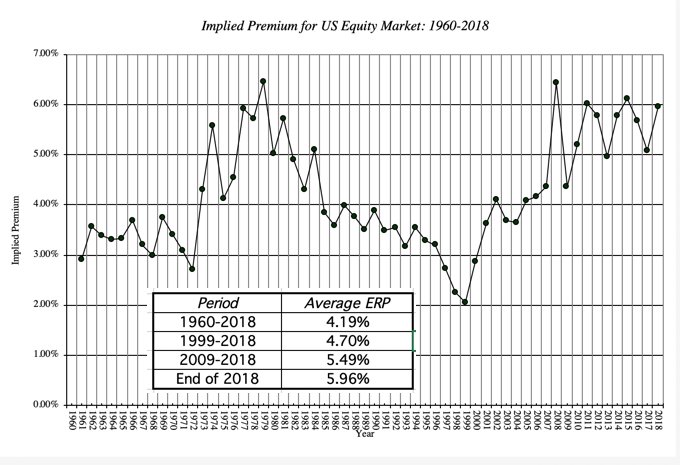

Según el mismo Damodaran, la prima de riesgo implícita para el mercado americano actual es del 6% y es de las más altas de la historia, solo excedida en los años 1979, 2009 y 2011. Cuanto más alta, más atractivo está el mercado de acciones desde este punto de vista de valoración relativa a los bonos. En opinión del profesor de la universidad de NY, la bolsa estadounidense en estos momentos está más infravalorada que sobrevalorada.

En parte este atractivo se debe a las fuertes caídas del múltiplo de las acciones. Las valoraciones se han ajustado muy significativamente para los activos de riesgo, mientras las de los bonos se han mantenido más o menos estables. Esto se muestra en el siguiente gráfico:

Fuente: Robin Wigglesworth.

En definitiva, hoy los inversores pueden ver con mejores ojos a las acciones frente a los bonos, debido al ajuste fuerte en las valoraciones de las primeras. Así las bolsas ya estarían descontando problemas en los beneficios empresariales y el crecimiento económico de aquí en adelante.