¿Qué repercusión tienen los impuestos sobre dividendos en la rentabilidad de las acciones? La manera de verlo es comparar la rentabilidad bruta de unas acciones con la que efectivamente obtiene un inversor.

Voy a utilizar los casos de Enagás, Iberdrola y Telefónica entre los años 2007 y 2015 (un total de nueve años) para contestar a esta pregunta. Aunque hasta hace poco existía una exención de impuestos por los primeros 1.500 euros de dividendos, supondré que a lo largo de todo el período un inversor hubiera pagado una tasa impositiva del 19%, que es la actual. También supondré que el inversor no vende las acciones, de modo que no paga impuestos sobre plusvalías.

A fin de poder hacer comparaciones homogéneas entre acciones, hay que considerar que los dividendos se reinvierten en acciones de la misma empresa que paga dichas rentas. Esto implica que los dividendos se utilizan para comprar más acciones. Se trata, por tanto, de una rentabilidad compuesta.

Existen dos maneras de calcular una rentabilidad compuesta. La primera es hacer un índice de rentabilidad, con un valor inicial de 100 puntos (o la cantidad que se desee), que pueden representar igualmente 100 €. Cada año se suma el rendimiento por dividendo y la plusvalía para obtener la rentabilidad total de ese año. Si la rentabilidad ha sido del 5%, entonces el índice pasa a ser de 105 (100 x 1,05). Si el año siguiente la rentabilidad es del 9%, entonces el nuevo valor del índice es 105 x 1,09 = 114,45. De esta manera las rentabilidades de cada año no se suman sino que se multiplican, lo que quiere decir que estamos reinvirtiendo las ganancias del año anterior.

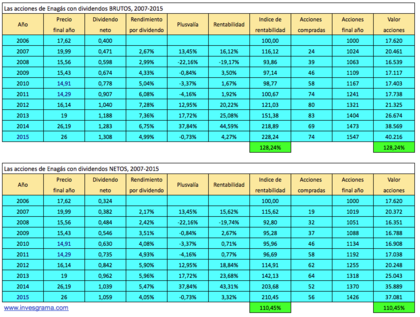

La segunda manera, más intuitiva pero de cálculo algo más complejo, es ver cómo evoluciona el número de acciones que tenemos. Veamos el ejemplo de Enagás que recoge la tabla siguiente (los dividendos indicados corresponden a los importes pagados durante el ejercicio).

Empecemos por suponer que no hay impuestos sobre los dividendos. Partimos, por ejemplo, de mil acciones en diciembre de 2006, que entonces tenían un valor global de 17.620 €. En 2007 Enagás pagó un dividendo bruto de 0,471 €, de modo que habríamos ingresado 471 €. Como al final de 2007, los títulos de la empresa valían 19,99 €, con el importe de los dividendos habríamos podido comprar unas 24 acciones (en las tablas, las cantidades en acciones aparecen sin decimales porque no se puede comprar un número fraccionado de acciones pero los cálculos incorporan decimales para mayor exactitud).

Como en 2008 hubiéramos tenido 1024 títulos de Enagás y la empresa pagó cerca de 0,6 € brutos de dividendo, ese año habríamos ingresado unos 612 €, con los que habríamos adquirido 39 nuevas acciones a un precio de 15,56 €. De este modo, al final de 2008 ya hubiéramos tenido 1063 acciones. Haciendo esto año tras año, al final de 2015 habríamos acumulado 1547 acciones, cuyo valor hubiera sido de 40.216 €. El incremento de los 17.620 € originales a los 40.216 € del final del período da un resultado de 128,24%. Con un impuesto del 19% sobre los dividendos, el capital final habría sido de 37.081 €, un incremento neto del 110,45%.

Haciendo el cálculo a través de un índice de rentabilidad, vemos que 100 € de 2006 se habrían convertido en 228,24 € en 2015 sin impuestos y en 210,45 € después de impuestos. O sea, un incremento del 128,24% en términos brutos y del 110,45% en términos netos, cifras que coinciden con las anteriores. Es decir, con impuestos habríamos ganado 110,45 €, un 14% menos de lo que habríamos podido ganar sin impuestos.

Desde el punto de vista del número de acciones, sin impuestos habríamos llegado a 2015 con 1547 títulos mientras que a causa de los impuestos habríamos obtenido 1426 títulos.

Veamos otro caso en el que la mayor parte de la rentabilidad se ha debido a los dividendos, como es el de Iberdrola.

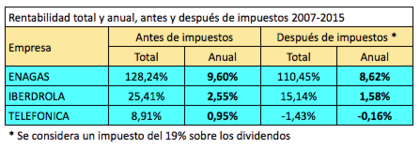

En este caso, los 100 € originales se hubieran transformado en 125,41 € sin impuestos y en 115,14 € después de impuestos. Es decir, la ganancia después de impuestos hubiera sido de 15,14 €, un 40% menos de lo que habríamos ingresado sin impuestos. La razón es que la rentabilidad de las acciones fue positiva gracias a los dividendos mientras que el precio de las mismas cayó de los 8,28 € a los 6,55 €.

Finalmente, veamos lo que habría ocurrido con las acciones de Telefónica, que han tenido un rendimiento por dividendo muy alto a lo largo de prácticamente todo el período pero que han experimentado un fuerte retroceso en bolsa.

En este caso, los impuestos sobre los dividendos hubieran borrado las exiguas ganancias que hubiera sido posible obtener sin impuestos.

La tabla siguiente indica la rentabilidad anualizada en el período considerado, antes y después de un impuesto del 19% sobre los dividendos. En Enagás e Iberdrola, el impuesto resta un 1% anual a la rentabilidad pero en el caso de Iberdrola ese 1% representa casi la mitad de la rentabilidad que hubiera sido posible obtener sin impuestos.