Hoy el Departamento de Trabajo de la administración estadounidense ha informado de que en el pasado mes de septiembre se crearon 142.000 empleos, por debajo de la expectativa media de los economistas cifrada en 200.000. Además, el mes de agosto ha sido revisado a la baja y donde inicialmente se estimaba que se habían creado 173.000 empleos, ahora se cree que se crearon 136.000 puestos de trabajo.

La publicación del dato ha traído automáticamente caídas en todas las bolsas y, más importante aún, ha deprimido aún más el sentimiento de los inversores, los cuales están con los nervios a flor de piel. La razón se encuentra en que el dato publicado ha estado por debajo de lo esperado y, además -teóricamente-, apoyaría la tesis de los bajistas, aquella que dice que vamos hacia una recesión y que esto es una prueba más.

Por supuesto, todos los medios que viven de vender miedo, se han puesto las botas hoy con expresiones como "sacudida", "miedo", "contagio" o ya en inglés expresiones como "huge miss" o "slowed sharply". Todo expresiones bien colocadas por los editores para empatizar con el sentimiento de su público y poder generar unos cuantos clicks en los anuncios.

Sin embargo, el dato no ha sido malo. 142.000 empleos creados no son pocos y se trata del 60º mes consecutivo de creación de empleo.

Además, hay que tener en cuenta que el margen de error de este dato es de +/- 90.000. Con lo cual puede ser que en realidad el consenso haya acertado, porque es un dato con un rango, no un número fijo con un significado absoluto.

Por ello, es imposible realizar una lectura con significado real con un solo punto (ver Nunca hagas caso a lo que señale un indicador económico en un solo punto). Los datos macroeconómicos tienen margen de error y son revisados a posteriori.

Es por esto que utilizamos una batería de indicadores macroeconómicos para filtrar el ruido del corto plazo y poder obtener una mejor señal. Es más, no hace falta utilizar una batería con indicadores macroeconómicos de otros segmentos de la economía, sino que es suficiente utilizar otros indicadores laborales.

Por ejemplo, el número de peticiones de paro la pasada semana fue de 277.000, el mismo nivel que se ha podido observar en el pasado más reciente. Una supuesta alerta de recesión porque "solo" se hayan creado 142.000 +/- 90.000 empleos no parece muy consistente con unas peticiones de paro a la baja.

Luego, si el dato de hoy es un dato elaborado por la administración pública estadounidense, hace dos días la entidad privada Automatic Data Processing nos informó de que se crearon 200.000 empleos en el sector privado. Por supuesto este dato también tiene error muestral, pero el dato no confirma la "fuerte caída" en la creación de empleo que hemos visto hoy.

Este dato de Automatic Data Processing (rojo siguiente gráfico), rima y mucho con el dato oficial publicado hoy (azul). Simplemente no se puede hacer un análisis de lo ocurrido en un solo punto (o dos si se quiere), ya que lo importante es la tendencia de ambos.

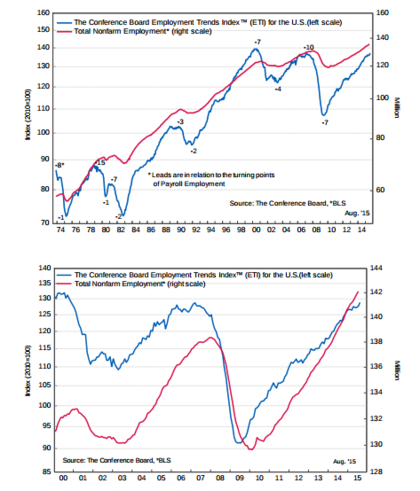

Por si fuera poco, nos podemos ir a una segunda entidad no gubernamental como The Conference Board, y ver que su índice Employment Trend Index siguió creciendo hasta agosto -recuerda, también un mes débil como hemos sabido hoy-. Es decir, no parece confirmar la visión de los pesimistas (curva azul siguientes gráficos).

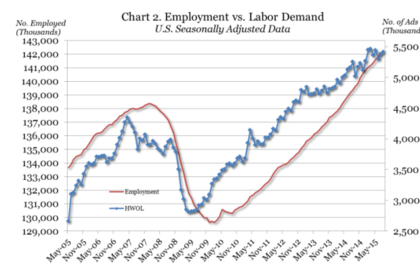

Y, por si todavía no hemos tenido suficiente, podemos observar el indicador "Help Wanted Online", un indicador también elaborado por The Conference Board que mide el número de anuncios de trabajo "colgados" en medios electrónicos por las empresas. Más anuncios significa crecimiento económico y menos anuncios es indicativo de problemas en la economía. Si bien este dato no consiguió marcar un nuevo máximo en septiembre, sí que está cerca de máximos sin que se haya producido deterioro alguno.

En mi opinión, atendiendo a diferentes ángulos del mercado laboral estadounidense, no hay motivo para preocuparse, al menos de momento. Es completamente normal que la generación de empleo a veces acontezca a un ritmo más fuerte y otra veces a uno más débil dentro de una situación general de crecimiento.

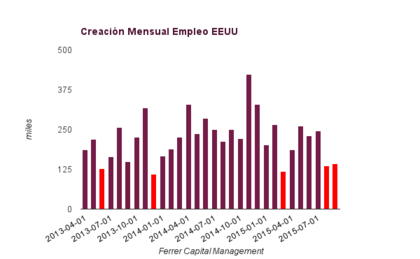

Solo en los dos últimos años (siguiente gráfico), hemos visto varias lecturas de creación de empleo inferiores a la actual como en junio o diciembre de 2013, sin que tuviera especial significado para el conjunto de la economía. Incluso en 2012 hubo algún mes en el que solo se crearon 35.000 empleos y no significó el fin de la expansión económica y del mercado alcista.

Hoy me comentaba un seguidor en mi cuenta de Twitter que le parezco el optimismo personificado. Aparte de que prefiero por lo general tener un sesgo alcista en bolsa (ya que a la larga la bolsa sube), más bien diría que son muchos los que están pesimistas si comparamos sus opiniones con los datos que tenemos en la mano.

Entre los que dicen que el dato es malo, y los que dicen que el dato es bueno, como que no me puedo decantar por uno de los dos.

Me imagino, dirigirme a los inversores de mi empresa, explicando, que hemos vendido 200.000 unidades de algo, y que pueden variar 100.000 arriba, o 100.000 abajo.

Vamos, que la concrección es abrumadora, sobre todo, cuando les digo, que las 200.000 que había vendido el més pasado, en realidad, fueron 100.000, y que éso es bueno, o en caso contrario, que después de prender la llama, diciendo que habían caído las ventas a 100.000, en realidad, es que en un acto de irresponsabilidad, me saqué de la manga un dato, que era a todas luces falso, pero que tenía que dar un número al azar, porque en la empresa, lo que se quiere, es tener datos, aunque en realidad, el dato no sirva.

¿Sabes cómo se calcula el dato de marras para que tenga ése nivel de fiabilidad?.

Es una duda, de las muchas que tengo sobre cualquier dato, sobre todo, si viene de una fuente oficial, y que considero, que es una auténtica aberración, que los mercados estén supuestamente sujetos, siempre a datos estadísticos, que tal y como decía un profesor mío, cuando le preguntabas por un dato estadístico, sobre si era bueno, o era malo, solía responder, que si era estadístico, ni era bueno, ni era malo, simplemente, era mentira.

Un saludo,

El método lo tienes aquí explicado

http://www.bls.gov/bls/empsitquickguide.htm

Es una encuesta a 143.000 empresas y agencias gubernamentales (empleo público + privado) y un total de 588.000 centros de trabajo.

Tu ejemplo es un poco apurado. Una empresa sabe a ciencia cierta lo que vende. No tiene que hacer una encuesta. Y cuando se hace una encuesta por fuerza va a haber error de estimación ya que se está cogiendo una muestra de una población completa. De ahí el observar varios datos, no caer en las lecturas puntuales y la necesidad de fijarse en las tendencias.

Si se duda de los datos públicos se pueden mirar los privados. Y si aún se duda, pues para eso están los mercados, para que unos compren y otros vendan :)

Ok, gracias por la respuesta

Pues muy mal no ha caído el dato en el mercado cuando ha subido hoy el SP500 un 1,43%

Ha pasado de caer 1,5% a darse la vuelta subiendo al final ese 1,5%. Pero aunque me parece más correcto este comportamiento, es indiferente lo que haya hecho en el día. El dato ha sido recibido con escepticismo de manera bastante injustificada.

Claro por supuesto, pero a que hora has publicado el articulo¿? cuando ya habia recuperado toda la caida ¿? o lo has publicado cuando han dando el dato ¿? los que me hacen gracias son los medios que segun suba o baja cambian los titulares de su prensa.

Yo creo, que ni la caida a plomo, ni la recuperación estratosférica, ni la caída del dolar, ni la recuperación casi total, ni la subida del S&P a la vez que la subida de las notas, ni nada de lo que hace el mercado, depende de los datos. Lo cierto, es que el mercado, en todos sus activos, está totalmente desquiciado, y no se puede buscar lo que hace, en base a nada de lo que ocurre en el mundo real

Óscar, es que tienes mucha razón. El mercado en el corto plazo de absolutamente ninguna manera depende de los datos.

Ni a un día, ni a una semana, ni a un mes, ni a un trimestre.

No hay argumentos fundamentales (datos) que justifiquen que los mercados se muevan un 10% en pocos días. O un 3% en un día.

El corto plazo es el terreno del sentimiento. Las cotizaciones cambian según el parecer de los operadores, que un día se levantan con el pie derecho y otros con el izquierdo.

Quienes seguimos los datos lo hacemos porque a partir del medio plazo las cotizaciones y los fundamentales han de converger. Y ese es todo mi trabajo. Ver donde están los fundamentales, invertir acorde. Y, cuando se produce una fuerte divergencia entre datos y mercado, apostar más fuerte.

Saludos

Una cosa más. En el Informe Bursátil Confidencial, el año pasado pasamos 4 meses de corrección entre junio y octubre. Las economías se expandían, pero no pudimos evitar sufrir una corrección -que además no fue pequeña- durante todo ese tiempo.

Pero al final el mercado deja de ser un concurso de popularidad para convertir en una balanza y por eso acabaron subiendo...y bastante.

s2

Ya está bien de tanto miedo y pesimismo. El mundo es alcista.

La Humanidad es alcista.

Que tardemos unos meses más o puede que años. Pero al final siempre nos hartamos de tanta miseria.

Sin miedo, a estos precios en muchas acciones es difícil perder.

Ánimo y un saludo.

El día que nuestro entrañable Francisco Toledo, al que agradezco todo su trabajo, se vuelva optimista, me empezaré a preocupar.

Estupendo artículo Hugo, y personalmente muy oportuno porque la verdad es que el dato de empleo no sabia como interpretarlo y como siempre tu argumentación me parece irrefutable.

Irrefutable en cuanto a datos objetivos y concretos claro esta. Aquí no se trata de tener razón ni de auto convencerse, más bien de analizar correctamente los datos con los que podemos contar. Estoy convencido que a pesar de lo que cree mucha gente, no eres siempre alcista, simplemente eres consecuente con tu estrategia, de la que yo me declaro seguidor incondicional por cierto.

Exacto, siemprealcista no, pero casi siempre en un mercado alcista.

Los datos pueden cambiar (ese es el problema) pero creo que objetivamente son estos.

El giro intradiario a sido de libro un vulgar HCH invertido. y montado sobre una directriz que en ningun momento te dice que cierres, fantastico , no lo he pillado porque ya por la mañana lo habia dejado pero lo he visto, fantastico

Yo no veo malo el dato del todo lo malo es esto: las revisiones de datos anteriores. El de agosto se baja de 173.000 a 136.000. Y el de julio se baja de 245.000 a 223.000. Y que me dise que este no va a ser revisado a la baja en noviembre???? OJO.

Yo creia que la creacion de nuevos empleos estaba relacionado con la firmeza de una economia...... pero parece que no.....economia desacelerandose mercados pujantes.... no entiendo,,,,siempre se le encuentra una excusa ....opiniones...son opiniones respeto a los alcistas pero no tratemos de justificar todo........el mercado subio el viernes luego de la baja inicial por que se especula que con los malos datos de empleo no se tocaria la tasa ya ahora.... y entonces el mercado sube ..recuerden que en los movimientos inesperados es donde los grandes ganan plata ... le dan otra vueltita para arriba hasta e proximo evento ... es mi opinion

El mercado hipoteticamente subió el viernes por la expectativa de no subir tipos. Previamente habia caído -recuerdo la narrativa más popular- precisamente por lo mismo! Porque Yellen anunció una no subida.

Esto de la FED crea muchas narrativas.

Por otro lado, precisamente lo que digo es que la economía mucho mucho no ha cambiado. Y que en todo caso -y esto es una idea rincipal de mi forma de analizar- el que haya continuas desaceleraciones dentro del ciclo expansivo es habitual y lo que realmente importa es si hay contracción o no.

Todo está en mi libro explicado al detalle.

S2

El Employment Trend Index de la Conference Board alcanzó un nuevo máximo en septiembre. Positivo.

Gráficos, hay para todos los gustos

:) ese gráfico es de zero hedge, una web especialista en descontextualizar.

Lo extraño es que relacionen esas dos metricas, que aunque puedan tener algún tipo de relación lejana no significan nada entre ellas (a no ser que me las expliques) y menos para explicar que hará la bolsa.

La participación laboral en EEUU está declinando por demografia desde hace 15 años, no porque la recuperación ciclica sea falsa. Te pongo ese mismo dato que ofreces pero visto de forma histórica. Si tu eres capaz de decirme que hará la bolsa con ese dato, yo encantado.

¿Qué hará la bolsa por cada vez menos personas en el mercado laboral?, ¿qué hará la bolsa por cada vez menores beneficios empresariales?, ¿qué hará la bolsa por cada vez menos productividad?, ¿qué hará la bolsa por cada vez menor índice salarial?, Pues está claro, hará lo que la línea superior diga, a más droga, más subidas, sin más, mientras el enfermo tenga morfina para inyectarse en vena, más subidas.

Por cierto, cada vez que leo lo de la bolsa, en ése sentido tan abstracto, me pregunto, a qué se refieren todos los que escriben sobre las subidas de la bolsa.

¿Hablamos de las subidas en las divisas, porque forman parte de lo que llamamos bolsa, y vamos, ver para creer?.

¿Hablamos pues de subidas en las materias primas?, porque son parte de la bolsa, y otro tanto.

¿Hablamos de la subida en las acciones?, Jesús, María y José.

Entonces, ¿qué es la bolsa?, porque vale, si hablamos de los índices, éso si que es alcista desde hace años, pero no hay otro activo que podamos clasificar como activo, a no ser, que queramos restringir la bolsa a los índices que suben sin el permiso de sus componentes.

Vamos, permite que sea crítico, pero que no veo por dónde coger éso de los mercados alcistas, ni tampoco comulgo con que cualquier gráfico que ponga en entredicho la realidad palpable de la economía, tenga que ser falso, o descontextualizado

Los indices en realidad es propaganda, los americanos lo tienen facil hay empresas para aburrir, para quitar y poner, el Ibx siempre es lo mismo, tal vez con Renfe,y poco mas, si Buffet, Jobs, Microsofs,y compania, si fueran españoles probablemente no serian nada, porque las ideas no funcionan en España y en Europa, solo copiamos de los americanos las hamburguesas el dia de Hallowuen, etc.