Terminamos hoy con este tercer artículo, la saga sobre la medium cap española Ebro Foods. A través de los últimos dos artículos de este blog, hemos presentado la compañía haciendo referencia a su expansión inorgánica e internacionalización (aquí), y también hemos hablado sobre sus principales magnitudes contables y ratios financieros, destacando la gran solidez que muestra tanto en el corto como para el largo plazo (aquí). En este último artículo, nos encargaremos de analizar aspectos vitales como son la evolución de los beneficios de la compañía y la generación de caja de la misma, concluyendo con la valoración de la empresa que nos mostrará las posibilidades de inversión que nos otorga la empresa alimentaria española.

Evolución del Beneficio

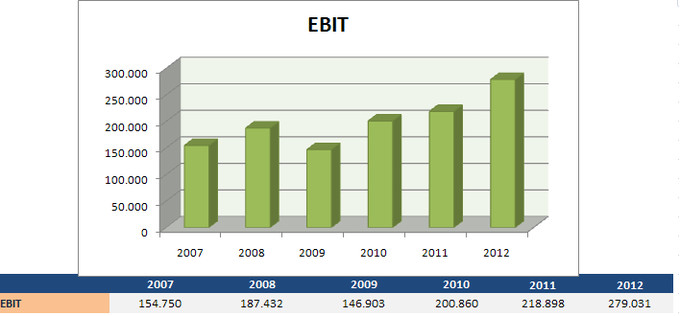

"La Bolsa descuenta beneficios futuros". Es una de las frases más repetidas entre los profesionales y amateurs en esto de los mercados financieros y la valoración de empresas. En nuestro caso, como ya dijimos, estamos ante una empresa que se ha visto envuelta en numerosos casos de adquisiciones y desinversiones. Una consecuencia lógica de ello es que la partida de Beneficio Neto se vea frecuentemente alterada por dichas operaciones al contabilizar las plusvalías (ganancias) o minusvalías (pérdidas) inherentes a las combinaciones de negocios. Es por ello que en este caso creamos conveniente tomar como medida del desarrollo del negocio la evolución histórica de los beneficios operativos antes de impuestos, intereses y otros resultados por inversiones/desinversiones, es decir, el EBIT.

En el gráfico y tabla siguientes se muestra la evolución de los mismos en los últimos 6 años. Observamos a simple vista la escalada (casi) ininterrumpida en lo que a beneficios operativos se refiere, más si cabe a partir de 2009-2010 donde no debemos olvidar se llevó a cabo la reestructuración de la compañía "lácteo-azucarera" a la actual Ebro centrada en arroz, pasta y salsas. Para 2012 la cifra de beneficios alcanzó casi los 280Mn€, lo que supone un crecimiento de más del 80% con respecto al año 2007 donde los beneficios eran de unos 155Mn€, o lo que es lo mismo, crecer a una tasa (CAGR) de más del 10% anual cada uno de los 6 años.

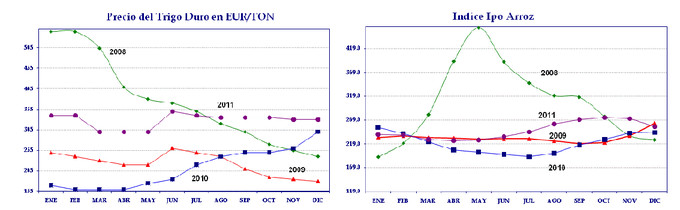

Algo que nunca debemos olvidar a la hora de analizar este tipo de empresas dependientes de factores exógenos, como el precio de las materias, es precisamente la evolución de éstos ya que marcará en gran medida la cuenta de resultados tanto para bien como para mal. En los gráficos siguientes tenemos la evolución de las dos MP que esencialmente emplea Ebro Foods en su actividad habitual, el trigo duro (para la pasta) y el arroz. Queda reflejado el deterioro en el precio de las MP que supuso el desencadenamiento de la crisis financiera global en el año 2008 y que continuó en el 2009 y parte de 2010. En 2011 observamos precios superiores a los de años precedentes, y aunque no tenemos la información en el gráfico, en 2012 la volatilidad aumentó y con ella los precios de las MP (sobre todo trigo duro). Es en éste contexto de volatilidad en lo que a sus aprovisionamientos se refiere, en el que Ebro Foods ha conseguido unos beneficios sin precedentes, lo que destaca la buena política de abastecimiento que en general lleva la empresa a lo largo de los años.

Fuente: Ebro Foods

Fuente: Ebro Foods

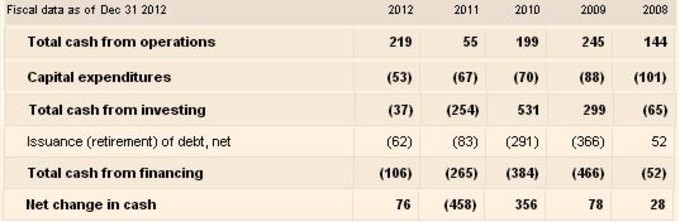

Flujos de CajaUna vez hemos analizado los beneficios operativos y su gran evolución en los últimos años, centrémonos ahora en los flujos de caja que han acompañado a dichos resultados. En la tabla adjunta podemos ver (en este orden) la caja generada por la actividad habitual de la empresa, los gastos en capital (CAPEX), la caja proveniente de inversiones/desinversiones, la suscripción o amortización de deuda, la caja empleada en actividades de financiación y el cambio neto en la caja de la empresa anualmente. Por si alguien se pierde, decir que CAPEX (linea 2) estaría incluida en la partida de la línea 3, y la suscripción o amortización de deuda se considera caja de actividades financiación (línea 5).

Fuente: FT.com

Fuente: FT.com

¿Qué conclusiones podemos extraer de esta tabla? Bastantes, y muy clarificadoras. En primer lugar,destacar que la generación de caja por la actividad normal de la empresa ha superado en todos los años (a excepción de 2011) las necesidades de inversiones en capital (CAPEX), lo que supone una creación constante de Flujos de Caja Libre (FCF). Además, en este último año el FCF generado ha sido el más abultado de la historia de Ebro, con más de 167Mn€, superando los 155Mn€ generados en 2009. Por último, otro de los aspectos claves a destacar es el compromiso que tiene la dirección de la empresa con la amortización de deuda. Desde 2009 cada año se ha reducido deuda religiosamente, lo que pone de manifiesto la "aversión" del management de la compañía a sentir la dependencia de las entidades bancarias u otros acreedores.No sé a ustedes, pero a mí me gusta lo que veo.

Valoración

Llegados a este punto de la saga, ya sabemos muchas cosas sobre Ebro que antes ni imaginábamos. Sabemos que estamos ante una empresa española líder mundial, con gran vocación exportadora, buen trato al accionista, gran solidez financiera y buen recorrido de sus beneficios. Todas ellas son características excepcionales que deberían ser requisito indispensable para nuestras inversiones en valor, pero el último de ellos y uno de los más importantes, sino el que más, será el precio que paguemos. El Value Investing gira en torno al concepto de margen de seguridad, del que ya hemos hablado largo y tendido tanto en este blog como en inBestia, y es ése concepto el que debemos llevar a la máxima expresión para rentabilizar con seguridad nuestras inversiones. Siguiendo este mandamiento veamos a continuación algunos de los métodos más utilizados, para obtener una valoración "objetiva" y cuantitativa de la empresa alimenticia española.

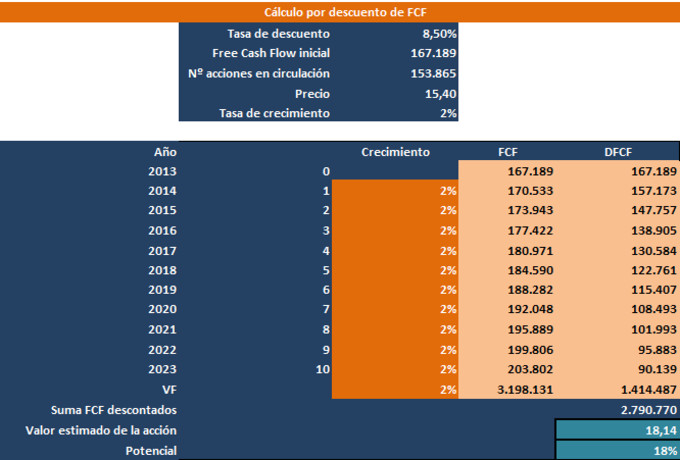

En primer lugar, tenemos el académico descuento de FCF. En esta ocasión, la tasa de descuento (k) utilizada es el 8,5% (recordemos el coste de la deuda de Ebro, Kd=2.6%), una tasa de crecimiento del 2%, siendo el FCF inicial el que hemos visto que produjeron en 2012: 167Mn€.

Con los datos introducidos, el valor estimado de las acciones de Ebro Foods es de 18,14€/acc, dándole un potencial de cerca del 18% dada la cotización actual. No obstante, dada la "subjetividad" con la que se puede escoger la tasa de descuento para amoldar la valoración (p.e. con k=9,7% el valor estimado coincide con la cotización actual), es conveniente atender a otros métodos de valoración como los múltiplos.

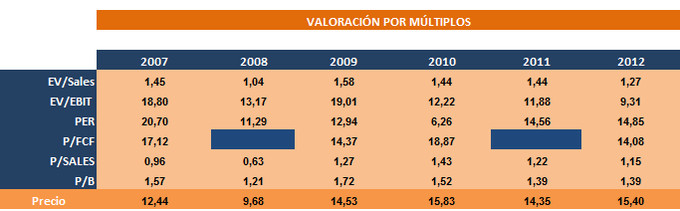

En la siguiente tabla se muestran diferentes múltiplos dada la cotización actual, y con perspectiva "histórica" desde 2007 para una mayor comparabilidad.

Teniendo en cuenta que los datos que se muestran son una "foto fija" de cierre de ejercicio (salvo para 2012 que tomamos datos actuales) vemos que tanto el valor de la empresa respecto a las ventas, como respecto a los beneficios operativos, se encuentra en niveles inferiores a los históricos. También se situarían en la parte baja de la serie histórica otro ratios como el Price to Book, Price to Sales y el Price to FreeCashFlow, lo que nos hace pensar que no estamos ante una empresa sobrevalorada en ningún caso.

Por último, si atendemos al padre de todos los ratios, el PER (Price to Earnings Ratios, Precio/BPA), vemos que éste se sitúa actualmente a niveles superiores a todos los cierres de año anteriores (excepto 2007), lo que dado los precios a los que cotizaba en esos momentos, os puede dar señal de que tampoco estamos ante una empresa "barata". Para ahondar un poco más en el análisis, creemos conveniente comparar este ratio con el de las empresas de la misma industria alimenticia. En la tabla que se muestra a continuación, vemos que la gran mayoría de las empresas del sector alimenticio cotizan a unos múltiplos bastante superiores, siendo la media de PER x20,1. Por lo tanto, aunque respecto a su PER histórico la empresa no se nos muestre como una ganga, es cierto que respecto al PER del sector y otros múltiplos, la sobrevaloración tampoco es manifiesta.

ConclusiónEn mi opinión, la inversión en valor tiene más de cualitativa que de cuantitativa, y en éste sentido, la valoración de Ebro a los precios actuales nos ofrece más potencial "por cualidades que por cantidades". Los múltiplos no nos muestran una oportunidad irrechazable con la cotización actual, pero la visibilidad y potencial que posee la compañía es enorme. Titulaba el artículo como "el potencial de lo esperado", y es que es innegable dicho potencial dados los argumentos que mostrábamos en los anteriores y en el presente artículo, pero también es innegable que es muy posible que ese potencial se materialice con el paso de los años. Unas finanzas sólidas tanto para el corto como de cara al largo plazo que le permitirán seguir realizando adquisiciones por todo el mundo, junto con una dirección sensata y alineada con los accionistas que buscan beneficiar a estos últimos con una continua creación de valor, son los ingredientes perfectos para que contemos con una empresa cuyo futuro se presenta esperanzador en el largo plazo. La incipiente creación de clase media en los países emergentes consumidora de los productos que Ebro produce, será otro factor clave que la española no dejará pasar como pone de manifiesto las recientes adquisiciones en India. El precio al que entrar dependerá del apetito por riesgo de cada inversor, y aunque en el sentido estricto y con los números en la mano no podamos decir que el margen de seguridad sea muy visible, el potencial del crecimiento esperado de Ebro hace que estemos ante una magnifica empresa en la que merece la pena estar.

Una pregunta, Arturo, si me permites: ¿por qué no tomas en consideración la variación en necesidad de capital circulante para calcular el FCF? Veo que directamente a los flujos de efectivo por las actividades de explotación le restas el capex y nada más.

Hola Pepe, efectivamente para el cálculo del FCF únicamente resto a los flujos de la actividades de explotación (que contienen las variaciones en CC) los pagos por CAPEX. Lo hago así porque en mi opinión es la forma menos compleja de calcular dichos FCF, y más fácil de entender para los lectores, sin perder representatividad de lo que pretendemos calcular. Por supuesto podríamos calcularlo de formas más "académicas" desde el Bº y/o normalizándolo.

Un saludo!

En mi opinión, considero fundamental tener en cuenta el NOF (Clientes + existencias - proveedores) para calcular el FCF, ya que puede que te lleves unos sustos importantes si no lo haces.

Aun así, en un cálculo muy rápido, me sale que el NOF de 2012 es 16,8m menor que en 2011. Teniendo en cuenta que estás vendiendo 237M€ mas que en 2011 es un dato impresionante... (El NOF/Ventas ha bajado del 22% al 18,6%)

Sería interesante ver a que se debe, si disminución del PMC, aumento del PMP o mejora de la gestión del stock de existencias (entre otras) para ver si puede ser sostenible en el tiempo.

La teoría es fantástica pero su aplicabilidad es más difícil, ¿no creéis?

Estamos empleando un descuento de FCF con 10 años + VR, lo que hace que ya de por sí la incertidumbre sea elevada. Las NOF en este horizonte varían de forma espectacular (recordad que por ejemplo se cambio el negocio de lácteos y azucar a pasta y arroz!), lo que hace incrementar aún más esa incertidumbre.

(Que siga el debate, I like it!)

En parte tienes razón. Sin embargo considero importantísimo analizarlas, aunque sea por separado y 'por encima' para que pueda darte una idea de si pueden llegar a ser peligrosas o no en un futuro.

A simple vista no es el caso de Ebro, pero los casos de empresas con tasas de crecimiento, ebitdas y márgenes espectaculares y que de repente no pueden pagar nóminas son numerosos y en la mayoría de los casos la culpa tiene un nombre, NOF.

Arturo, hubieras llegado antes a la valoración calculándola como si fuera una perpetuidad:

FCF * (1+g) /(Ke-g)

De nada.

Si, pero haciéndolo de esa forma puede 'jugar' con los números, por ejemplo, viendo el FCF si en los primeros años crece a una tasa mas alta y a una mas baja/estable a perpetuidad.

En este caso concreto, al tratarse de una industria 'madura' quizá no tenga mucho sentido, pero seguramente ya tuviera la tabla montada de valorar otras empresas xD

Dioni un placer tenerte de vuelta por aquí viejo amigo :)

Como dice Javier, la plantilla ya me lo saca automáticamente. Además así el personal ve el "proceso".

¡Un saludo!

Dioni un placer tenerte de vuelta por aquí viejo amigo :)

Como dice Javier, la plantilla ya me lo saca automáticamente. Además así el personal ve el "proceso".

¡Un saludo!

Muy buena saga!

Como ya me temía, buena empresa, pero no barata como gustaría. De todas formas la seguiremos siguiendo de cerca.

Las adquisiciones en mercados como India, Marruecos o Arabia, nos darán la clave para saber si la buena linea continua. Esta claro que en adquisiciones han demostrado prudencia, así como, en la gestión de deuda y demás.

Esperemos que continúen así durante mucho tiempo! es un lujo tener buenas empresas aquí, que triunfan a nivel global.

Si te fijas, el Ebit viene creciendo a una tasa anualizada del 10% desde 2007, pero ¿y la cotización? Está sólo un poco más arriba de lo que estaba en 2010 con el cambio a un negocio con más visibilidad y más barreras de entrada incluidos.

No es un chollo Roger, pero es una empresa que va a dar muchas alegrías y que el día menos pensado se escapa.

Hoy anunció beneficios Ebro con un mejora del 2% respecto al mismo trimestre del año anterior.

La cifra de negocio baja un 5% por el mal comportamiento de la pasta, ya que como anunciaban en el informe anual han tenido que ajustar precios para alinearse con la competencia. Además la desinversión en Nomen y el aumento en publicidad (estrategia de diferenciación marquista) también han tenido su repercusión en la cuenta de resultados. En resumen, arroz sigue en la linea de años anteriores y pasta llevando a cabo la reestructuración planeada con buenas cifras en lo que ha ganar cuota de mercado se refiere.

Además han anunciado un dividendo extraordinario de 0,14€/acc, con lo que este año es el 5º consecutivo que lo remuneran.

Gran saga Arturo. Considero que la empresa tiene potencial de crecimiento como bien dices, sobre todo en la pasta y salsas, ya que cuanto más desarrollado es un país, menos tiempo dedicamos a cocinar. Seguro que muchos de nosotros recurrimos a un plato de pasta y un bote de salsa del super cuando nos toca cocinar :)

Un saludo y enhorabuena.

Muy bueno Arturo.

Dejo un breve análisis técnico de Eduardo Faus de Renta 4 sobre el valor:

http://www.r4.com/tx/news/Ebro-Foods-analisis-tecnico-2013-05-10?idp=340293&temp_t=3&temp_st=3&temp_c=2&temp_a=0

Se ve una fuerte resistencia a largo plazo en 16, y algo menos claro un soporte en 15.

Yo personalmente a nivel macro-mercados espero correcciones después de estos rallies. Otra cosa es que Ebro corrija con el mercado. Pero creo que podremos encontrar mejores precios e hincarle el diente.

Otra cuestión es el dividendo, que es atractivo, no Arturo?

Y por último, respecto a las commodities que afectan a Ebro, alguna novedad tras la sesión con Xavier Brun? :)

Gracias por enlazar el artículo Ángel. La verdad que yo, y muchos d los que aquí comentamos incluido tu, creo que opinamos de manera diametralmente opuesta a Eduardo, preferimos comprar en bajadas antes que en subidas. Como dice Warren Buffett, "la razón más estúpida por la que comprar una acción es porque está subiendo".

De esta manera, sería bueno para nuestros intereses ver la acción apoyarse sobre esos 15 (o incluso acumular más bajo (13,5)) si llega la tan esperada corrección en los mercados. Es bueno saber que desde el punto de vista técnico una vez supere esos 16 se puede ir a máximos históricos de 21 y pico €/acc.

Sobre el dividendo, más de un 3% de rentabilidad anual no es despreciable con el contexto de tipos que vivimos ahora, además que la empresa siempre pone de manifiesto su buen trato al accionista (se pueden esperar subidas).

De las commodities la verdad que Xavier no habló específicamente sobre agrarias, sino que se centró más bien en energéticas y metales preciosos. Aún así, hizo hincapié en que los principales drivers de la Demanda Agregada son los mismos para todas: aumento PIB mundial, aumento población, inflación y clima. Los de la Oferta son más dificiles y ahí está la clave: la Eficiencia, inversión, costes, etc. Actualmente está entrando mucha oferta de las inversiones que se hicieron en el pico de ciclo 2006,2007, por lo que los precios se mantendrían bajos en este contexto "no-inflacionario".

Gracias por la respuesta. Sí, claro, mejor comprar a 10 que a 16. Pero bien puede hacerse algo escalonado. Entrar en parte baja del canal y si lo rompe acumular más. Aunque esto asumiendo que luego no vaya a volver abajo que todo es posible. Pero bueno, una referencia sí puede ser en casos tan claros como éste.

Entonces por lo que comentas, las commodities en principio no serán un quebradero de cabeza para la empresa...

Hola Arturo,

Muy interesante tu serie de tres artículos dedicados a Ebro. Se nota que le has dedicado tiempo y reflexión. Los números están más o menos claros, y estoy de acuerdo en las magnitudes a grandes rasgos.

A mi me salen unos ratios un poco diferentes (

http://www.blogdelinversor.com/analisis-de-ebro-foods-ebro/) pero creo que a grandes rasgos estamos de acuerdo.

La cuestión cuantitativa por tanto, no te la discuto. Sin embargo no tengo tan claro que Ebro tenga unas ventajas competitivas especialmente interesantes. Desconozco el sector en concreto, pero no esperaría que a largo plazo un modelo de negocio basado vender arroz y pasta mediante crecimiento internacional a base de adquisiciones sea especialmente lucrativo.

Ahora mismo estoy leyendo Competition Demystified de Bruce Greenwald (libro que recomiendo), en el que pone ejemplos de ventajas competitivas y hace hincapié en el análisis de estas cuestiones, y no veo nada especialmente atractivo en Ebro en ese sentido.

No estoy diciendo que Ebro sea mala inversión, ni que no vaya a subir en los próximos meses (creo que eso nadie lo puede saber). Pero no veo que tu optimismo este especialmente justificado ni por los números ni por el tipo y modelo de negocio.

Un saludo :)

Buenos días Nairan,

Primero de todo gracias por comentar y enhorabuena por tu blog, veo que coincidimos en cuanto a gustos sobre algunas empresas a analizar :)

Respecto a las ventajas competitivas de Ebro, decirte que parcialmente estoy de acuerdo contigo, ya que yo tampoco veo unas ventajas competitivas tan explícitas como las podría tener Viscofan por ejemplo. No obstante, si que considero su posición de líder mundial en arroz y segundo en pasta (tras el grupo Barilla, que no cotiza) una ventaja que será lucrativa de la mano al crecimiento emergente de la clase media mundial. Como dije en los artículos, no defiendo que tenga un gran margen de seguridad actualmente, pero sí que es una empresa creadora de valor para sus accionistas y focalizada (tras su reestructuración) en un negocio que puede dar muchos frutos.

Un saludo!

Hola Arturo. La parte de que el negocio vaya a ser especialmente bueno para los accionistas es la parte que no veo clara de tu razonamiento.

Desde mi punto de vista, que una empresa cree valor para el accionista, no tiene que ver ni con el tamaño (al no ser que haya unas ventajas competitivas de escala evidentes), ni con que el producto que venda sea popular o necesario.

Tiene más bien todo que ver con que la empresa sea capaz de generar barreras de entrada que le permitan obtener retornos por encima de la media. De lo contrario, la competencia eliminará cualquier exceso de beneficio.

Estamos de acuerdo en que la valoración actual de EBRO es razonable (ni caro ni barato), pero das a entender que la empresa es capaz de generar un gran crecimiento el futuro lo cual será bueno para el accionista.

Teniendo en cuenta que hasta ahora la mayor parte del crecimiento ha sido a base de adquisiciones, no veo ni que ese procedimiento ni la naturaleza del negocio asegure espectaculares retornos al accionista.

Obviamente que yo no lo vea, no quiere decir que no se vaya a producir. No soy ningún experto en el sector y no estoy en situación de entender en profundidad la dinámica de las ventajas competitivas de EBRO.

Simplemente pretendo reflexionar en voz alta sobre el tema y me encantará leer opiniones razonadas contrarias :)

Hola de nuevo Nairan,

El trato al accionista que comento queda patente con las políticas que toma la empresa en cuanto a remuneración via dividendos, reducción de deuda o adquisiciones que permitan mejorar la visibilidad y posición del negocio internacionalmente. Los procesos de ampliación del negocio, su posicionamiento en África o su intento fallido de adquirir SunRice para posicionarte también como líder en Oceanía pone de manifiesto los objetivos de la compañía.

En cuanto a las barreras de entradas, estas adquisiciones si que están reportando ciertas sinergias dificilmente copiables a nivel corporativo, ya que por ejemplo, la diversidad de plantaciones que posee Ebro repartidas por todo el mundo le permiten asegurarse cosecha ante las inclemencias del tiempo (cosa que no poseería otro potencial competidor.)

En sí, ni los dividendos, ni la reducción de deuda ni el crecimiento, tienen porqué suponer beneficios para el accionista. Entiendo que la mayoría de gente lo vea así, pero se puede argumentar fácilmente en contra de cada uno de estos aspectos.

Con el que más de acuerdo estoy, es con la conveniencia de reducir deuda. La cuestión que más dudas me plantea es el crecimiento a base de adquisiciones. Este tipo de operaciones siempre favorece más a los ejecutivos de las empresas que a los accionistas.

Las sinergias a las que siempre se apelan para este tipo de situaciones, casi nunca se materializan. Esto tiene que ver con que las verdaderas ventajas competitivas suelen tener carácter local. Como valenciano, aprecio la ventaja competitiva de el arroz La Fallera para mis paellas :), pero aún así, soy un poco escéptico.

Es verdad que hay ventajas de escala. Una de las grandes que no mencionas es el gasto publicitario. Algo que juega siempre a favor del grande. En el caso de EBRO, lo veo menos claro porque su diversificación pasa por diferentes marcas en cada país, al contrario por ejemplo de CocaCola, cuyos anuncios sirven para todo el mundo.

La cuestión de la diversidad de plantaciones, no sé hasta qué punto supone una ventaja significativa. Cuando se trata de algo tan "commodity" como arroz, creo que puede suponer un colchón en momentos determinados, más que un gran "moat" (que diría Buffett).

No es cuestión de analizar cada una de las acciones por separado, sino todo en conjunto lo que hace que (según mi opinion), Ebro tenga un marcado carácter de buen trato hacia los accionistas.

En todo caso, el tema de las ventajas competitivas es uno de los más subjetivos y podríamos estar debatiéndolo hasta el infinito. En mi opinión, llegar a la posición que ostenta Ebro es una fuerte barrera de entrada basada en las adquisiciones (no discuto el sobreprecio que haya podido pagar (FC)) y que tiene como objetivo seguir fomentándola según han dejado constancia, pero entiendo y respeto tu opinión.

Un saludo!

Bueno el gráfico de valor en semanal está que se sale, rota la resistencia ha dejado el camino abierto para subir con el camino despejado.