Desarrollo y Análisis del Sistema de Greenblatt

Esto es otro artículo recién publicado en mi blog Zona Quant.

En el encontraréis un análisis estadístico del sistema que propone Joel Greenblatt en "El pequeño libro que bate al mercado".

Para ello utilizaremos la plataforma de Backtesting Portfolio123.

Cualquier duda o pregunta que tengáis no dudéis en dejármela en los comentarios.

Espero que os guste.

Introducción

Tras el artículo“¿Existe una Fórmula Mágica para invertir?” donde explicamos la teoría de Joel Greenblatt, voy a desarrollar el sistema de inversión con la plataforma Portfolio123 para mostrar las estadísticas y resultados de los backtests de los modelos de inversión basados en esos factores.

Primeros pasos

Lo primero que haremos será elegir el universo. En este caso vamos a coger las acciones del S&P500. En general, y debido a la anomalía del factor del tamaño, las empresas grandes lo hacen peor que el mercado (es lógico, tienen menos margen de crecimiento). Por otro lado, al escoger empresas grandes como son las del S&P500 nos aseguramos que los datos que hay de ellas sean de mayor calidad y que no se cuelen cosas extrañas. Además, garantizamos que sean empresas (más o menos) disponibles para la inversión retail, que es el objetivo.

Como benchmark, escogemos el SPY, que es el ETF que replica al S&P500, que es el mercado a batir.

El siguiente paso es coger el modelo de ranking. En Portfolio123 tienen varios modelos predefinidos, entre ellos Greenblatt (por algo será), así que no hace falta construirlo.

Además cogemos método “long” y 30 acciones por cartera.

Nota: Todas las cestas y carteras de este estudio se realizan con equal-weight. Es decir, todas ponderan por igual. Debido a la anomalía antes comentada del peso, los resultados de los benchmark que sean value-weight (ponderados por valor en el índice) serán más parecidos a los de la parte más baja que a la más alta.

Para realizar el primer backtest escogemos todo el periodo posible (desde 1999) y un rebalanceo de 52 semanas. El modelo empieza el primer día operativo de enero de 1999. Hasta hoy.

Los resultados nos dicen que las cosas van bien. Ya lo sabíamos puesto que era un caballo ganador como vimos en el artículo anterior. Tenemos un retorno anualizado de más de un 14%. Eso sí, el drawdown del 56%.

Las conclusiones son, a priori, que dedicándole unos minutillos a final de año se bate al mercado, con solvencia.

Sin embargo, a mí me gusta hacer las cosas bien. Así que vamos a estudiar este método de inversión en profundidad.

Análisis del factor

El factor está definido por 2 variables: El Return on Invested Capital y el Earnings Yield. Ambos “con ligeros cambios” propuestos por Greenblatt.

La comunidad de la plataforma ya los tiene definidos y asociados a su nombre.

Cada uno pesa un 50%, como Greenblatt proponía.

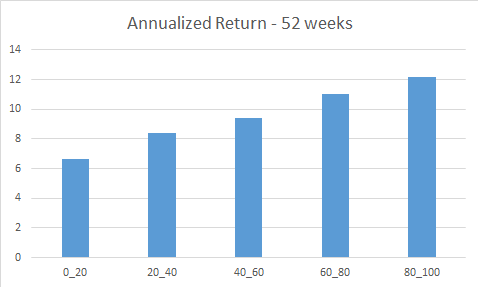

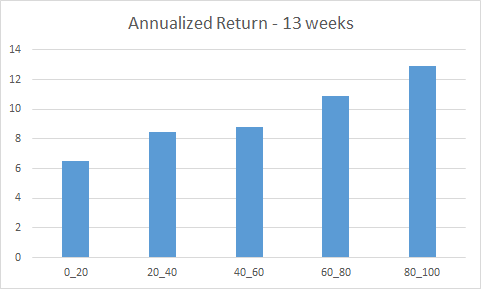

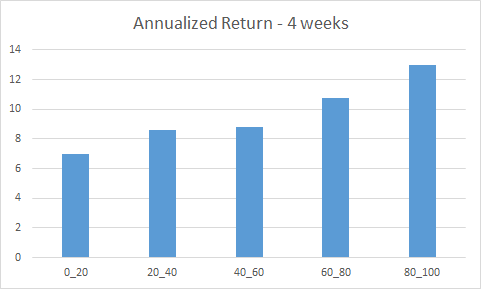

Vamos a analizar por sí sólo. Para esto, la plataforma nos permite crear una serie de cestas o Buckets de acciones y ver como se comportaría un sistema compuesto por las acciones de cada cesta.

Lo que hace es que asigna un ranking del 0 al 100 a cada una de las empresas del universo, en este caso el S&P500. Este ranking es en función del factor de Greenblatt. A mejor ranking, mejor factor de Greenblatt.

Acto seguido, separa las 500 acciones en cestas de un 20% de acciones, que son aprox. 100 acciones por cesta.

La primera cesta, de 100 acciones, tiene todas las acciones que van del ranking 80 al 100. Es decir, el mejor 20% del universo. Las del 60 al 80, las segunda cesta mejor, etc.

Acto seguido, compra todas las acciones de cada cesta formando 5 carteras diferentes y las mantiene durante 52 semanas, un año.

Al cabo de ese año, vuelve a repetir el proceso, y al final de todo el periodo de backtest arroja los resultados.

El primer éxito de este resultado es que existe una clara linealidad. La cesta con las mejores acciones gana a la segunda cesta, que a su vez gana a la terceras, y así hasta el final.

La linealidad es importante, porque significa que el factor realmente es mejor a lo largo de toda la selección de acciones.

Sin embargo, no es normal tener una linealidad tan marcada. Esto ocurre por el largo plazo y las cestas tan grandes. Al final, las acciones peor valoradas en según que factores también tienden a hacerlo mejor por distintos motivos (sobrereacción de los operadores, rendimientos revertiendo a la media, etc), y es normal encontrarse que las cestas del final a veces dan buenos resultados. Aunque pueda parecer sorprendente.

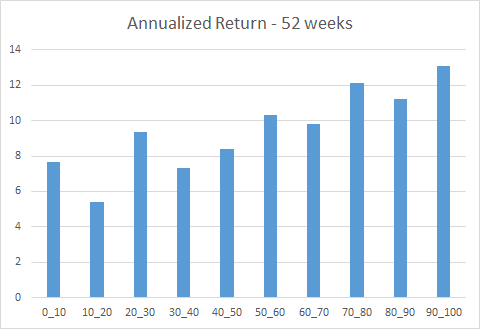

Esto es lo que habría pasado si en vez de hacer 5 cestas hubiéramos hecho 10.

Ya la linealidad no es tan clara, pero se ve bien que, si puedo coger acciones de las primeras cestas, van a comportarse mucho mejor que de las últimas. La diferencia es importante.

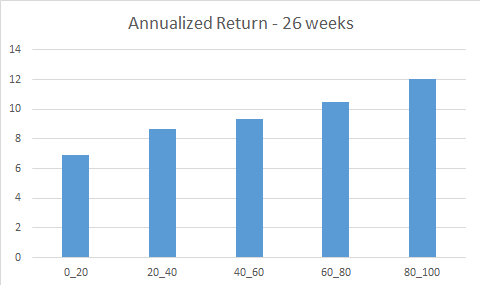

Ahora habrá que ver qué tal se comporta si variamos los periodos de rotación.

Vemos que variando la rotación, varían MUY poco los resultados. Este factor es sólido, independientemente del tiempo que usemos para hacer los rebalanceos. Lo cual está realmente bien.

Lo normal es que, a medida que te aproximas al corto plazo, los resultados difieran bastante. Pero el factor de Greenblatt parece comportarse también muy bien en los cortos plazos.

Nota: Los resultados del análisis del Ranking no han sido evaluados incluyendo comisiones, cosa que reduciría los retornos asociados. Por tanto, una mayor rotación tendría un peor rendimiento final.

Backtests

Recordamos que el sistema consiste en coger las 30 mejores acciones rankeadas según el sistema de Greenblatt, de entre un universo que es el S&P500, y mantenerlas durante un año.

Ahora que ya sabemos que el factor es robusto, vamos a analizar realmente el comportamiento de un sistema basado en este factor, comparado contra un benchmark, y removiendo la estacionalidad.

Para ello vamos a realizar lo que se conoce como Rolling backtest. Esto consiste en realizar un backtest de todas las operaciones posibles, una por semana, y manteniéndolas un año.

Es decir, la semana 1 del año 1999, realiza un ranking, compra las acciones y las mantiene un año. Eso es una operación. Pero para tener más relevancia estadística buscamos más operaciones. Entonces lo que hacemos es simular otra operación comprando en la semana 2 del año 1999, y volviendo a mantenerlas un año. Así tienes los resultados independientemente de cuando has comprado. Eliminando el factor estacional.

De esa forma vemos cómo se comporta esta ventaja de forma independientemente. Además lo comparamos con un benchmark realista para ver cuantas operaciones son ganadoras, perdedoras, etc.

Para construirnos un benchmark Equal-weight, simplemente construimos un sistema que compre las 500 acciones del S&P500 y las mantenga un año. Como el sistema de Greenblatt.

Como curiosidad, solo ponderando por igual todas las acciones del SP500 (sin comisiones, y con un 0,25% de slippage) le saca de media un 3,83% por cada operación de un año al SPY.

Una vez tenemos los resultados de los Rolling Backtests, tanto del benchmark como del sistema, podemos empezar a compararlos, y ver los resultados.

Exportamos todos los resultados a un Excel y sacamos estadísticas. He puesto estas pero se pueden sacar muchas más.

Las rentabilidades medias del sistema y del benchmark, en los 940 trades u operaciones de un año, es de 13,8% y 10,7% respectivamente.

La ventaja media es de un 3%. Es decir, por trade u operación de un año, el sistema da de media una rentabilidad de un 3% más que el Benchmark. Quiero que tengáis en cuenta, que el benchmark ya de por sí tenía mayor rentabilidad que el SPY. Pero hay que comparar manzanas con manzanas, y utilizar un índice value-weight como el SPY como benchmark con un sistema equal-weight no es del todo correcto, desde mi punto de vista.

Así que la primera métrica ya es muy positiva. Un 3% de media por operación.

El número de operaciones positivas es un 78,6%. De 940 trades 739 fueron positivos. Esto no es sorprendente, puesto que el propio benchmark tiene un 77% de operaciones positivas.

Esta sistema en un 62,6% de las veces, gana más que el benchmark. Vuelvo a recordar que el benchmark tiene mayor rentabilidad que el SPY.

Y lo que es mejor, por cada vez que el sistema bate al benchmark, le saca una diferencia de 6.3% por operación de media, mientras que cada vez que rinde menos “sólo” pierde de media por un 4,9%.

Es decir, no sólo gana más veces, sino que además cuando gana, gana más y cuando pierde, pierde menos.

Cada vez que tiene una rentabilidad positiva, obtiene de media un 21,5% por operación, mientras que cada vez que es negativa obtiene un 14,8%.

La conclusión es que es un sistema sólido de por sí.

Sigamos analizando.

En esta imagen se pueden ver 2 cosas. La línea azul es la diferencia de rentabilidad del sistema respecto al benchmark. La línea naranja es el rendimiento del sistema. Todo referido a cada operación.

Aquí se puede ver una cosa muy clara, el sistema funciona mejor o peor que el benchmark por épocas. Esto es una cosa que hay que tener presente en la inversión de largo plazo. Las ventajas que funcionan, lo hacen porque no funcionan siempre. Todas tienen periodos que no baten a sus referencias.

Lo importante es que sabemos por las estadísticas que la curva azul está “más arriba que abajo” y que la naranja también.

Lo grave es la zona donde se llega a perder un -40%, que además pierde respecto al benchmark. El alivio es que luego hay una operación que supera el 120% de rendimiento.

Este tipo de gráficos sirven para ayudarnos a ver e intentar detectar periodos en los que no hay que estar operando estos sistemas. Los indicadores macroeconómicos suelen ser útiles.

Conclusiones

-> La primera y más clara es que, el modelo de Greenblatt es válido y robusto. Esto de por sí, es un punto de partida para un sistema más completo. O un método de inversión semi-pasivo válido*.

-> La segunda conclusión es que *es válido sólo para valientes. Batir al Benchmark y sacar más rentabilidad a veces va asociado a una mayor volatilidad y por tanto a unos drawdowns más elevados. Hay que tener mucho estómago. Y paciencia.

-> Finalmente, este modelo o sistema podría seguir trabajándose sobre todo con el objetivo de reducir la volatilidad, pero partimos de una base de casi un 14% de rentabilidad media por operación. Lo que más me gusta es la sencillez del modelo que propone Greenblatt. 30 acciones, un año, 2 factores.

Si os ha gustado, compartidlo para ayudarme a llegar a más gente.

Cualquier pregunta, duda o sugerencia que tengáis, dejádmela en los comentarios y estaré encantado de responderos.

Muchas gracias por leerme y feliz 2018.

Los resultados mostrados son producto de un backtest y no representan rendimientos reales obtenidos por ningún inversor. No son ideas de inversión replicables. Tienen un objetivo meramente didáctico y teórico.