Después de un verano tranquilo en los mercados (más allá de la publicación de los inventarios de crudo a principios de agosto que animaron el mercado del petróleo durante unos días), la caída de los mercados el viernes nos recordó que las turbulencias han vuelto para el nuevo curso. Y no es para menos. Los desequilibrios macroeconómicos globales que estuvieron en todas las portadas a finales del 2015 y principios del 2016 no se han corregido, sino más bien lo contrario, han aumentado.

Uno de esos desequilibrios, la posición fiscal superavitaria del gobierno alemán, es uno de los más importantes del mundo y peor entendidos. A finales de agosto se dio a conocer el número del saldo fiscal alemán, que ascendió a €18,5 billones, en torno al 1,2% sobre el PIB, superando así el ya elevado dato de 2015 (0,6%) y también las conservadoras proyecciones que presentó el FMI antes de verano en un informe detallado sobre la economía alemana, en donde el FMI esperaba para todo el 2016 un déficit del 0,1%. Incluso el FMI, una institución abiertamente conservadora en cuanto al debate fiscal se refiere, recomendaba en el citado informe (p.22) que “es apropiado el uso del espacio fiscal disponible para financiar inversión pública y políticas fiscales pro-crecimiento, con el fin de elevar el crecimiento a largo plazo y ayudar también a reducir el superávit en la cuenta corriente”.

El impacto de la política fiscal alemana es normalmente mal entendido por dos razones: primero, porque Alemania no tiene el tamaño de otras economías (como EEUU y China), y por lo tanto se cree que los desequilibrios alemanes no pueden tener un impacto tan profundo sobre el resto de la economía mundial, y segundo, porque desde que empezó la crisis del euro la política fiscal se ha entendido como un mecanismo moralista, por el cual los países con superávit permanentes en el presupuesto fiscal son tildados de conservadores y prudentes mientras que los países con déficits son acusados de derrochadores y de mala gestión económica.

Para entender las implicaciones de la política fiscal alemana y su impacto en los mercados financieros de deuda, considérese estas dos afirmaciones, parte ya del saber popular de los mercados estos días:

- - Los todavía bajos tipos de interés y el enorme volumen de deuda a nivel global con rendimientos negativos o cercanos a cero es una prueba de que los Bancos Centrales han perdido el rumbo en la política monetaria o/y que todavía hay algo que no funciona bien en la economía real.

- - El volumen de deuda de la mayoría de los gobiernos de las economías desarrolladas es muy elevado: los gobiernos deberían tomarse en serio de una vez por todas las “reformas estructurales” y acelerar los procesos de reducción de deuda.

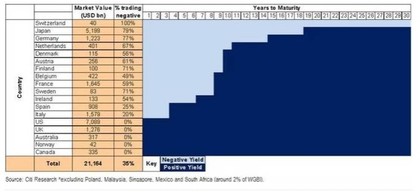

Para la primera afirmación se suele citar la creciente cantidad de deuda gubernamental con rendimientos negativos. La siguiente tabla muestra el volumen de deuda gubernamental (por vencimientos) con rendimientos negativos: dicho volumen total asciende a $7 trillones de dólares, y sin tener en cuenta toda la deuda con rendimientos cero o cercanos a cero, que haría subir esa cifra en unos cuantos trillones más.

Por otra parte, para la segunda afirmación se suele citar el hecho de que no puede ser bueno que la mayoría de los gobiernos de los países desarrollados tengan volúmenes de deuda respecto al PIB cercanos al 100% o superiores (como Japón).

Sin embargo, ambas afirmaciones son incompatibles desde un punto de vista lógico. Por un lado, los mercados nos dicen en los discursos oficiales que los niveles de deuda son elevados, animando a los gobiernos a hacer algo al respecto, pero por otro lado, a la hora evaluar dichos activos, es decir, cuando el dinero está encima de la mesa, los mercados nos dicen que no hay suficiente oferta dada la demanda que hay. Como en el resto de activos, los rendimientos de los bonos gubernamentales vienen determinados por la oferta y demanda de dichos títulos, y aunque la demanda se ha visto recientemente ayudada por las compras de los Bancos Centrales, no hay que olvidar que antes del comienzo de dichas compras los rendimientos ya eran cercanos a cero (lo anterior no deberían entenderse, ni mucho menos, como una defensa de la política monetaria del BCE, institución que desde hace aproximadamente dos años ha decidido realizar un experimento sin precedentes con resultados bastante pobres). Es el problema de la “escasez de activos refugios”, que desde la crisis del 2008 ha alcanzado niveles sin precedentes en la historia reciente.

Dado que dicha escasez es un problema de oferta y demanda, cualquier solución destinada a incrementar la oferta o reducir la demanda podría teóricamente solucionar dicho desequilibrio.

Desde el lado de la demanda, una menor demanda de dichos títulos por los agentes privados (empresas y en menor medida hogares) podría ser a través de efectos de reasignación de carteras (a activos más arriesgados) o aumentando su consumo e inversión. Las autoridades monetarias han utilizado las herramientas de expansión monetaria para tal fin. Dados los niveles de incertidumbres actuales, las perspectivas de crecimiento económico pobre, y los magros resultados de tales políticas es improbable que los agentes privados cambien sus patrones de gasto en el futuro próximo.

Desde el lado de la oferta, la solución sería animar a aquellos países con espacio fiscal a usarlo. En el momento de la historia en que los tipos han estado más bajos, parece que tendría sentido financiar programas de inversión gubernamental. En el caso alemán, no sólo tendría sentido por el hecho de mejorar las infraestructuras y aumentar el ingreso, sino que ayudaría a completar el proceso de reajuste a los países del sur de Europa y ayudaría a reequilibrar los rendimientos de los activos en los mercados de deuda gubernamental (la posición fiscal de los países del sur mejoraría notablemente, y con ella los rendimientos de sus deudas, sin que fuese necesaria ninguna intervención del BCE).

En definitiva, la política fiscal no tiene solamente los efectos que todos sabemos sobre los niveles de empleo, de ingreso y sobre el saldo de la cuenta corriente, sino que también tiene efectos sobre los rendimientos de los activos financieros. Los mercados, en otras palabras, nos están diciendo que no hay suficiente oferta del bund alemán. La falta de una política fiscal coordinada en el área euro, junto con la irresponsabilidad fiscal del gobierno alemán a la hora de corregir sus superávits fiscales y ayudar en el proceso de ajuste a la eurozona en su conjunto (que recuerda de manera similar a las “responsables” políticas que siguieron muchos estados europeos en la desastrosa década de 1920), son ahora el mayor desafío para la supervivencia de la eurozona. Y los enormes superávits comerciales de la eurozona provocados por políticas fiscales irresponsables son ahora uno de los mayores desafíos en el ajuste de los desequilibrios macroeconómicos globales.

Javier López Bernardo, Ph.D.

Analista de inversiones en BrightGate Capital y autor del blog de economía The Beauty Contest