Telefónica ha anunciado un beneficio neto atribuido de 4.577 millones € de enero a septiembre de 2015, un incremento del 69,6% respecto al mismo período del año anterior (2.698 millones €)

Sin embargo, la cifra relativa a los nueve primeros meses de 2014 publicada en noviembre del año pasado fue de 2.849 millones €, por lo que dicha magnitud ha sido revisada a la baja. Evidentemente, la comparación desde el punto de vista de la empresa es correcta ya que si un dato se revisa es para que refleje más fielmente la realidad. Pero el punto de vista del inversor es diferente, ya que este toma decisiones en base a datos publicados. De aquí que para él el incremento real sea algo inferior, del 60,6%. Ante la magnitud del aumento, parece que no sea cuestión de discutir nimiedades, pero luego veremos que en otro aspecto la diferencia es más significativa.

Un asunto mucho más relevante es que cerca de la mitad de los beneficios de la operadora se deben a resultados por operaciones interrumpidas, es decir, provenientes de líneas de negocio que han sido abandonadas durante el ejercicio y que por tanto no van a producirse en el futuro. En este caso, se están comparando beneficios que no son comparables.

Una base de comparación más homogénea nos la da el beneficio de operaciones continuadas, que es el resultado que obtiene la empresa a partir de actividades que en principio continuará explotando en el futuro. Aunque puede incorporar resultados extraordinarios, a veces muy abultados, como plusvalías por venta de activos, en general nos da una idea mejor sobre la evolución de una sociedad que el beneficio neto consolidado, el cual incluye el resultado de operaciones interrumpidas.

Telefónica ha indicado que en los nueve primeros meses de 2015 ganó 2.430 millones € por operaciones continuadas, un 8,1% menos de los 2.643 millones € que ahora declara haber obtenido en los nueve primeros meses de 2014. Pero este dato también ha sido revisado a la baja, pues en noviembre de 2014 el dato publicado fue de 3.128 millones €. Para un inversor que hubiera tomado la decisión de comprar en base a los resultados publicados en noviembre de 2014, la reducción efectiva es del 22,3%.

Vemos, además, que el beneficio de operaciones continuadas (2.430 millones €) es casi la mitad del beneficio neto total (4.577 millones €). Esto nos lleva a preguntarnos sobre cuál es el beneficio por acción que debemos tener en cuenta.

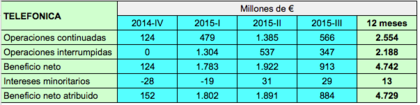

El cuadro siguiente indica la evolución por trimestres de los diferentes conceptos de beneficio en el caso de Telefónica.

El beneficio neto (consolidado) es la suma del beneficio de operaciones continuadas y el de operaciones interrumpidas. Luego hay que restar el resultado que la sociedad se apunta como propio debido a la consolidación de cuentas y que en realidad pertenece a accionistas minoritarios de las sociedades participadas por la sociedad dominante. Se trata de los intereses minoritarios (cuando están en negativo significa que estos tienen pérdidas).

Vemos que el beneficio neto atribuido en el período de doce meses entre septiembre de 2014 y septiembre de 2015 fue de 4.729 millones € pero que el beneficio de operaciones continuadas fue de 2.554 millones €, casi la mitad. El beneficio por acción total viene a ser de 0,97 € pero el de operaciones continuadas, de 0,52 €. A un precio de 12 €, la acción de Telefónica parece barata, pues tiene un PER de 12,4. Pero si no tenemos en cuenta los resultados de operaciones interrumpidas, tiene un PER de 23, muy alto teniendo en cuenta que Telefónica no es una empresa de rápido crecimiento.