Pregunta: ¿Cómo ve el sector

inmobiliario norteamericano? ¿Piensa que su buena evolución en este último año

se debe solo a la FED?

Respuesta: Es un sector con

características muy locales. Para conocer en profundidad el mercado

estadounidense y los buenos negocios en este sector, hay que estar allí.

Nosotros desde aquí no sabemos realmente. Según lo que leemos y nos cuentan,

hay verdaderas gangas en el inmobiliario (e.g. Miami), pero parece un fenómeno

regional. Hace 7-8 años decidimos no entrar en tres sectores: banca,

seguros y real estate.

El que pregunta soy yo, a Álvaro Guzmán, gestor de fondos de

Bestinver en la conferencia

que dio el sábado en el Instituto Juan de Mariana, y que ya pueden ver aquí.

Su respuesta deja entrever parte de su filosofía. Por un lado,

su estrategia es muy especializada y focalizada, se dedican a explotar su

verdadera ventaja competitiva: identificar buenos negocios y fáciles de

entender, gestionados por un equipo competente y eficaz, y que se encuentren

infravalorados por el mercado. Se desentienden de sectores que les cueste

comprender profundamente (dijo por ejemplo que el modelo de negocio de Apple

está fuera de su comprensión, por lo que ahí no se meten).

Dados los recursos escasos de los que poseen (analistas y

gestores), tienen que centrarse en una región geográfica concreta, y estudiarla

a fondo: reunirse con el equipo directivo con frecuencia, conocer bien toda la

cadena de valor de la actividad de la empresa, etcétera. No dan abasto para

controlar todas las regiones. Por eso, contestando a preguntas sobre “qué te

parece este país/región o el otro (p.ej. Turquía o Latinoamérica)”, dijo que

están fuera de su foco.

Desde mi ignorancia, me parece un enfoque humilde y sensato

(reconocer las limitaciones y centrarse solo en lo que sabes hacer bien) aunque

limitado, obviamente. Limitado para un inversor particular, dado que existe

muchísimo mundo más allá del campo de especialización de Bestinver. Existen

excelentes gestoras con resultados muy buenos que tienen equipos extensos y muy

preparados con focos distintos: por ejemplo, fondos de inversión en compañías

de países emergentes, bien específicos por regiones o globales. Un inversor

particular también puede aprovechar oportunidades de inversión a más corto

plazo de carácter más especulativo o invertir en sectores o negocios que queden

fuera del foco de Bestinver (léase Apple). En fin, lo que digo creo que es

bastante obvio, en absoluto es una crítica a Bestinver.

Destaco de su ponencia el énfasis que Álvaro puso en la característica

de que los negocios sean difícilmente imitables (señaló que es la

característica más difícil de encontrar).

Por último, querría enumerar la lista que ofreció de cuáles son las señales que indican que es un buen momento para comprar a largo plazo. ¿A qué se refiere esto? Fácil:

cuándo es muy poco probable que el mercado vaya a caer un 40-50%, sugirió.

Estos signos son:

-

Elevado pesimismo entre los inversores.

-

Que las instituciones se mantengan fuera de renta variable y

estén refugiadas en bonos (pongo gráfico de Perpe.es para ilustrar)

-

Que no caya casi OPVs.

-

Elevada dificultad para acceder al crédito.

-

Que la banca de inversión se encuentre en fase de contracción.

-

Tipos de interés altos.

-

Fase de desapalancamiento.

Parece que se cumplen varias sino casi todas de las señales en este momento. Esto coincide con el gráfico y la idea que está detrás del último post de Jorge Alarcón, referido al mercado europeo.

Ahora bien, las señales de arriba no nos dicen nada de dónde invertir. Pueden servir como primer filtro, sin embargo. Para evitarte comprar en el pico del ciclo (léase antes del pinchazo de la burbuja puntocom o del pinchazo de la última burbuja).

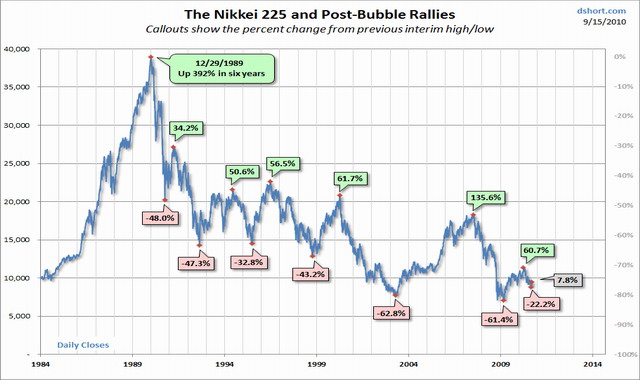

Una advertencia que él mismo comentó y siempre debe estar presente, es el caso de Japón. Cuidado, que invertir a largo plazo en bolsa no siempre es buena idea. Depende...

Espero que las economías occidentales no sigan el mismo camino que la japonesa. De momento creo que se han cometido algunos errores comunes a la post-burbuja en Japón ("la economía de los zombies"), y algunos ven un futuro occidental japonizado. Esperemos que se aprendan las lecciones.

De cualquier manera, en Bestinver son optimistas: a pesar del ambiente recesivo de muchas de las economías desarrolladas, los emergentes están contribuyendo a que el crecimiento global siga siendo cercano al 3% (donde la tasa de casi el 8% de China tiene bastante peso --cifra que podría discutirse...). Por lo que desde la gestora apuestan por compañías multinacionales con alcance global. BMW es un ejemplo. Procter & Gamble otro.