Fuente: Avondale Asset Management.

A petición de Hugo Ferrer, voy a explicar un poco más detalladamente el hecho de que cuando los dividendos del S&P500 comenzaron a disminuir, empezó a aumentar el crecimiento anual de los beneficios empresariales, corregidos de inflación para evitar distorsiones.

Tradicionalmente, los beneficios empresariales obtenidos por las empresas se relacionan con el crecimiento del PIB de la zona donde desarrollan sus actividades, además de la inflación. Básicamente es la suma de estas 2 magnitudes. Desde hace muchos años me he preguntado qué consecuencia tiene el hecho de que una empresa decida repartir entre sus accionistas todos los beneficios obtenidos, o por el contrario no reparta ninguno. No puede ser neutral un hecho como este. La empresa que no reparte, tiene más dinero y salvo que se lo lleven sus directivos, que también lo hacen, en algo tiene que repercutir en el futuro de la empresa: si reduce deuda, pagará menos intereses y ganará más, si invierte medianamente bien, también aumentará sus beneficios.

En 2007, me entretuve intentando comprobar si esto era así, tomando como ejemplo el indice del que más datos disponía, el S&P500. No trataba de hacer un estudio muy exhaustivo y completamente exacto de lo que había ocurrido con el S&P y sus beneficios a medida que disminuía su retribución via dividendos. Buscaba un cálculo que me confirmara, sin plena exactitud pero con muy poca variación, si esto era cierto.

Robert Shiller mantiene durante años una web irrationalexhuberance.com, en la cual ha desarrollado lo mejor que sabe hacer, recopilar datos. No creo que su famoso CAPE tenga la más mínima utilidad, incluso creo que puede ser una máquina de arruinar gente, y lo dice un inversor de largo plazo que es a los que va dirigido. Pero le estoy muy agradecido por los datos que proporciona en esa web. Cada mes actualiza un Excel con las principales magnitudes del S&P desde 1871: incluye media mensual del precio, beneficios anuales de los 12 meses anteriores a ese mes, dividendos repartidos, TIR del bono a 10 años, indice de precios de consumo, y alguno más, una joya para analizar el largo plazo.

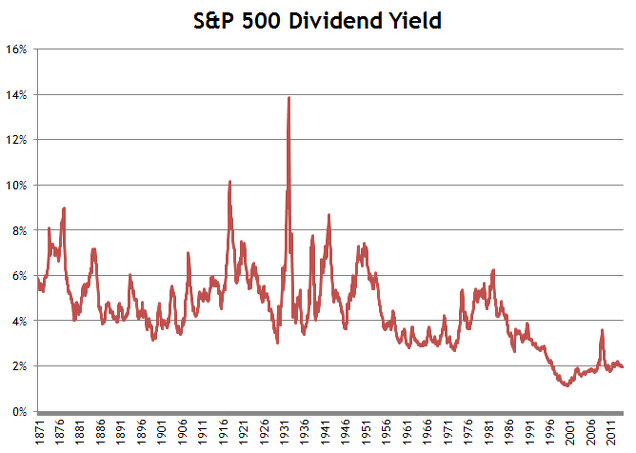

Como he dicho en otros articulos anteriores, los dividendos con el paso del tiempo han ido perdiendo relevancia, como via de ganancia para el accionista respecto a la otra via, la revalorización del precio. Entonces decidí hacer una pequeña tabla en la que aparecieran el dividendo repartido, el crecimiento del beneficio y el CAPE de cada año a partir de 1900, como es muy larga la tabla de estos 107 años, este fue el resultado resumido por lustros, es decir la media aritmética de cada uno de los parámetros en ese lustro.

Dividendo Crec benef CAPE

Real

1900--3,6 18.6

1905--3,7 (0.46) 19.9

1910--4,4 5,0% 14.5

1915--5,6 (7,00) 10,4

1920--6,0 (4,00) 6,0

1925--5,2 3,0% 9,7

1930--4,5 10,3% 22.3

1935--4,8 (17.5) 11,5

1940--5,0 9,8% 16.4

1945--4,7 (4,50) 12,0

1950--6,8 (1.16) 10,7

1955--4,4 (0,10) 16,0

1960--3,2 15,0% 18,3

1965--2,9 6,4% 23.3

1970--3,5 2,8% 17.1

1975--5,1 2,2% 8,9

1980--5,1 2,9% 8,8

1985--4,4 (4,18) 10.0

1990--3,3 2,5% 17,0

1995--2,8 3,4% 20.2

2000--1,2 4,6% 43.8

2005--1,7 1,3% 26.6

2007--1,7 11,5% 20.0

A simple vista se pueden ver varias cosas. Los dividendos repartidos disminuyen claramente a partir de 1985, y los beneficios reales crecen más a partir de 1960, respecto al CAPE no encuentro ninguna relación.

En 1900 el S&P tenia un EPS de 0,48, y en 1985 el EPS era de 16,56, pero 1$ de 1900 equivalía a 13,4$ de 1985, por lo que el EPS de 16,56 en 1985 se quedaría en 1,23 de 1900, lo que supone un crecimiento interanual de 1,1%. En cambio, el EPS de 16,56 en 1985 aumenta hasta 84,92 en 2007, que corregidos por inflación sería un EPS de 8,4, que supone un crecimiento anual del 4,4%.

Desde 1960 a 1975, hay un fuerte crecimiento de los beneficios que coincide con una disminución de los dividendos repartidos, pero a partir de 1984 empezó a aplicarse la norma 401(K) que penaliza fiscalmente el cobro de dividendos, respecto a diferir el cobro de los ingresos. Este fue un intento de potenciar el ahorro via planes de pensiones y fondos de inversión, que hizo menos atractivo el cobro de dividendos. Poco a poco estos fueron disminuyendo hasta ser inferiores al 1% en el año 2000, incluso en este año estaba hasta mal visto el reparto de dividendos, y aunque ahora están creciendo moderadamente, apenas llegan a un ratio del 2%, mientras que en Europa, es normal ver indices con rentabilidades superiores al 4%. La pregunta es obvia, ¿esta diferencia es neutral al precio de la acción? La lógica me dice que no puede serlo, hablo en largos plazos, en el corto esto no afecta nada.

Este ligero análisis solo pretende dar un poco de luz sobre este tema, entendiendo que pueden haber incidido otras causas en el aumento de crecimiento de los beneficios pero durante años le he dado muchas vueltas a este tema y su relación con los dividendos es la única que he encontrado que cuadre números y razón.