Todos sabemos que el precio del petróleo se conduce a través de la oferta y demanda. Siendo la cuestión que sobre estas dos variables influyen muchos factores. Por el lado de la demanda cabe destacar el crecimiento económico, aspecto sobre el cual habría que valorar la evolución de los tipos de interés en Europa y sobre todo US. Y por el lado de la oferta, por el nivel de producción, condicionado por factores técnicos y precio, por factores geopolíticos. Estos últimos juegan un papel esencial, destacando en la actualidad la guerra comercial con China , y el conflicto de US con Irán .

Pero si bien la oferta y la demanda condicionan el precio, no son los únicos factores. En otro post ya hemos mencionado factores amortiguadores del precio, como los inventarios, el exceso de capacidad o el número de pozos perforados no explotados denominados DUC (Drilling but Uncompleted Wells), ya que suponen oferta disponible en el caso de producirse picos de demanda. Factores a los que habría que añadir el precio de los futuros , incluyendo el interés abierto, y si se encuentran en contango o backwardation, y su relación con el nivel de stock.

Sin embargo, en este post quería tratar otro concepto, no nuevo pero si poco mencionado, que también condiciona el precio, el “crack spread”. El crack spread toma su nombre del procesamiento del petróleo (cracking) para obtener sus derivados, y hace referencia a la diferencia de precio entre uno o más derivados del petróleo y el petróleo, excluyendo por tanto los ingresos generados por la venta de otros derivados así como los costes del proceso de refino.

Se pondría pensar que es un error hacer estas simplificaciones, ya que un barril de crudo no produce un barril de, por ejemplo, gasolina o diesel, sino una variedad de productos cuyo mix varía en función del crude slate, concepto ya comentado (mix de crudo utilizado como input) y de las características de la instalación de refino.

Pero esta simplificación se lleva a cabo porque la gasolina y diesel son los principales productos derivados del refino, y porque los costes del proceso de refino son más o menos estables, siendo la diferencia de precio de los productos de refinado y crudo los que condicionan esencialmente el margen de refino y por tanto el beneficio de las refinerías, lo que naturalmente a su vez afecta a su valor de mercado. Motivo por el que el crack spread no solo es un indicador de la posible evolución del precio del crudo, sino también del precio de mercado de las empresas de refino.

Lógicamente, el crack spread no presenta un valor constante, pudiendo incrementarse tanto por una reducción del precio del barril de crudo, un incremento de precio de los derivados del petróleo, o ambos. La cuestión es que dicha ampliación implica un mayor margen para las refinerías, incrementando la capacidad utilizada y la producción, lo que permite generar economías de escala y mayores beneficios.

Sin embargo, la ampliación del crack spread simultáneamente hace prever un incremento de la demanda de petróleo y un incremento de su precio para restablecer los márgenes adecuados de refino. Y por el contrario, si el crack spread se estrecha, las refinerías tenderán a reducir la oferta para conducir los márgenes a unos niveles normales, lo que repercutirá sobre una contracción de la demanda de crudo y sobre su precio.

Lógicamente, los crack spread, como se muestra en la figura siguiente, suelen ser positivos, lo que no excluye que puntualmente puedan presentar valores negativos. Y su valor dependerá de los precios relativos de los productos refinados considerados y tipo de crudo utilizado como referencia. Siendo un factor a tener en cuenta que los precios de los derivados se encuentran condicionados por factores locales y estacionales, utilizándose como indicadores de las condiciones de oferta y demanda en un mercado determinado.

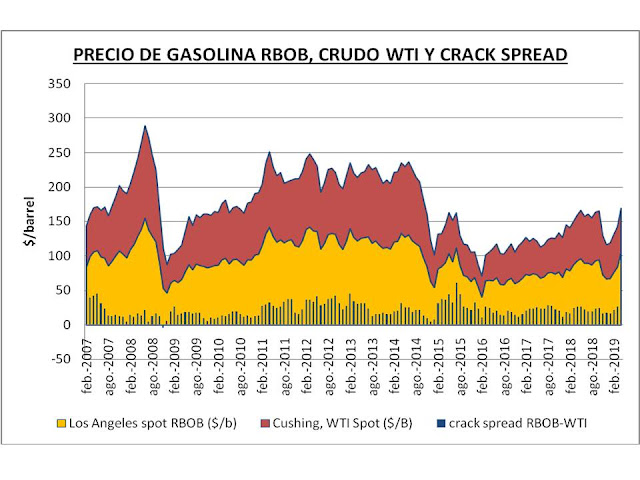

Figura.- Evolución de precio spot para la gasolina RBOB (blendstock for Oxigenate Blending) utilizada como referencia habitual (el precio indicado por la EIA es en galones y debe ser multiplicado por 42 para convertirlo en precio/barril) y crudo WTI, así como el crack spread entre ambos (diferencia RBOB/WTI). Datos mensuales de la EIA: RBOB y WTI .

La figura permite apreciar que el crack spread ha permanecido prácticamente siempre en positivo, mostrandose un movimiento en paralelo entre la gasolina RBOB y el WTI, presentando el crack spread en el periodo considerado una media de 21,9$. Sin embargo, el movimiento en paralelo no excluye que se pueda producir una elevada volatilidad debido al conjunto de factores que puede afectar a los precios, tanto de crudo como de sus derivados, tanto a nivel global como en los mercados internacionales. Motivo por el que hemos podido observar valores de crack spread negativos, como en noviembre de 2008, y llegado a un máximo de casi 61$ en julio de 2015.

La volatilidad es fruto de que tanto el crudo como sus derivados no están siempre sincronizados perfectamente, porque la oferta y demanda de cada tipo de destilado depende del suministro, como cuellos de botella en el transporte, estacionalidad, evolución del tiempo meteorológico, etc… Por ejemplo, en el caso de la gasolina y el jet fuel , la demanda es importante esencialmente en verano, en el que se aumenta el consumo debido al periodo vacacional. Mientras que el heating oil y el Keroseno se demandan preferentemente en invierno como fuente de calor.

Obviamente la volatilidad en los precios de los productos refinados y el crudo condiciona los márgenes de beneficio de las refinerías, motivo por el que estas tienden a cubrir este margen, lo que se realiza a traves de lo que se denomina venta de crack spread.

Pero este indicador admite muchas variantes, ya que el tipo de producción puede variar en función de las características de la refinería, de su tipo de instalaciones y del crude slate o mix de crudo a procesar. Motivo por el que se han creado distintos tipos de crack spread.

El crack spread puede calcularse con respecto a un único derivado del petróleo (crack spread simples ó 1:1), habitualmente gasolina RBOB, diesel de bajo contenido en azufre (Ultra Low Sulfur Diesel, de menos de 15ppm-ULSD) o heating oil y crudo. O con respecto a varios, hablando en este caso de crack spread múltiples.

Los carack spread múltiples pueden ser de distinto tipo, como 5:3:2; 2:1:1; o 3:2:1, siendo este último el más común, ya que refleja mejor los ingresos de la industria de refino, debido a que en el procesamiento del crudo se suelen producir generalmente dos barriles de gasolina por cada uno de destilado. Calculándose el crack spread en este caso por la diferencia del precio de dos barriles de gasolina más uno de destilado menos el precio de tres barriles de crudo, dividiendo el resultado por tres.

Pero existen ocasiones puntuales en que la industria lleva a cabo la operación contraria a la cobertura. Esto se produce cuando por efectos estacionales, como huracanes, o cuando se llevan a cabo procesos de mantenimiento y/o reparaciones (turnarounds), se para la la actividad de las refinerías, elevando los crack spread al reducir la oferta durante periodos cortos de tiempo.

En estos casos, las refinerías deben seguir satisfaciendo sus contratos. De tal forma que al reducir su producción, deben comprar producto en el mercado a precio spot para satisfacer a sus clientes; y al mismo tiempo, al no poder almacenar crudo, deben venderlo también a precio spot en el mercado.

Esta situación puede dar lugar, cuando se mueven volúmenes importantes, a variaciones de precio contrarios a los intereses de las refinerías, incrementando el precio de producto y reduciendo el precio del crudo. Por lo que para evitar esto, se llevan a cabo operaciones inversas, las denominadas compras de crack spread, que consisten en ventas de futuros de crudo y compras de producto refinado.

Por tanto, resumiendo, la cobertura de márgenes se lleva cabo vendiendo crack spread, vendiendo futuros de producto terminado y comprando futuros de crudo, para así evitar la reducción del margen de refino, producido por un menor precio del producto terminado y/o incremento del precio del crudo. Mientras que la compra de crack spread implica comprar producto refinado y vender crudo. Asumiendo en el caso de la venta que el crack spread se reducirá y en el segundo que se incrementará.