Estos días estamos viendo como las tensiones entre las dos mayores potencias económicas mundiales se recrudecen. Esta situación, como no podía ser de otra forma, se la debemos a Trump y es resultado del anuncio de la subida de aranceles del 10% al 25% sobre importaciones chinas por valor de 200.000 mill de $, amenazando sobre la imposición adicional de aranceles sobre otros 300.000 mill de importaciones. La respuesta china no se hizo esperar anunciando la imposición de aranceles de hasta el 25% sobre 60.000 mill de $ de importaciones estadounidenses.

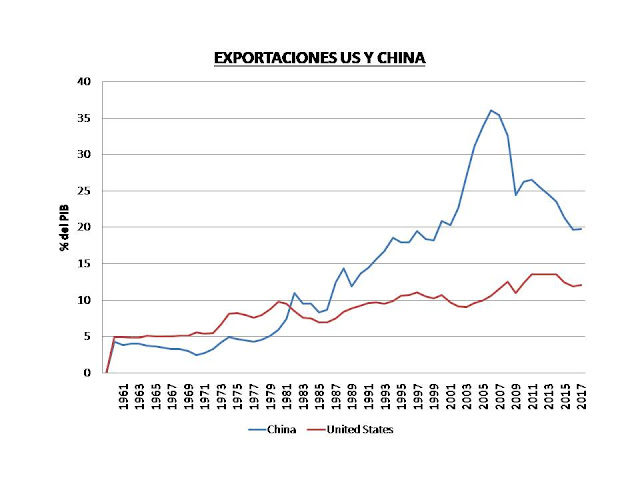

Como se puede apreciar, los volúmenes de importaciones sobre los que se imponen sanciones difiere de forma significativa, reflejando, en principio, la capacidad de cada país de presionar al otro. Y efectivamente, las exportaciones estadounidenses y chinas como porcentaje del PIB han supuesto en 2017 respectivamente el 12,06% y 19,75%, porcentajes relativamente bajos, dado que se trata de economías grandes que pueden autoabastecerse en gran medida. Sin embargo, también debemos presar atención a las tendencias que presentan dichas exportaciones (figura siguiente).

Figura.- Evolución de las exportaciones de bienes y servicios chinas y estadounidenses como porcentaje del PIB, datos del Banco Mundial

Como se puede apreciar en la figura, mientras que las exportaciones estadounidenses presentan una tendencia creciente, las chinas presentan una acentuada tendencia decreciente, lo que implica que su economía depende cada vez menos de las exportaciones.

A pesar de ello, en este momento, las exportaciones chinas todavía suponen un porcentaje significativamente mayor del PIB que para US, por lo que los aranceles dañan en mayor medida su economía, suponiendo las exportaciones de bienes hacia US el 19% de las exportaciones totales de bienes.

Por tanto, los aranceles a las importaciones dañan en mayor medida a China que a US. Sin embargo, China puede tomar represalias de otros modos, como restringiendo el acceso a las empresas estadounidenses a su mercado o dificultando sus actividades. De hecho, podemos ver cómo ha sentado la tensión actual a las acciones de Apple, cayendo un 5,81% el día 13.

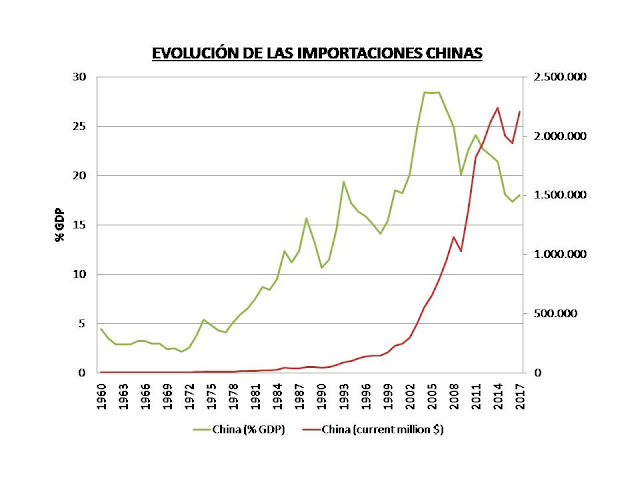

En cualquier caso, China sigue creciendo a tasas importantes y sus importaciones también, si no como porcentaje del PIB si en dólares corrientes (figura siguiente), de tal forma que las políticas de Trump pueden acabar perjudicando a la economía estadounidense si las empresas no pueden acceder al mercado chino.

Figura.-Evolución de las importaciones chinas de bienes y servicios, en porcentaje del PIB (escala izquierda) y en dólares corrientes (escala derecha). Datos del Banco Mundial

Aunque indudablemente, las exportaciones estadounidenses suponen un porcentaje pequeño de su PIB, por lo que el acceso al mercado chino también hay que ponerlo en contexto en cuanto a la importancia de las exportaciones a China sobre el PIB estadounidense.

Pero las implicaciones del conflicto son mayores, ya que los aranceles sobre las importaciones chinas suponen en realidad un impuesto a los estadounidenses, ya directo sobre las importaciones de bienes de consumo, como indirecto a través de la importación de bienes intermedios o de capital, encareciendo la producción y competitividad de la economía estadounidense. Cuando además, la apreciación del dólar al seguir siendo divisa refugio también reduce su competitividad. Sobre todo si se produce un repunte de inflación que obligue a la FED a subir tipos, reforzando el dólar e invirtiendo la curva de tipos, este último un típico indicador adelantado de recesión.

Esta situación, a su vez, presenta distintas derivadas, ya que la menor competitividad puede dar lugar a una caída del empleo estadounidense, incluido el manufacturero, curiosamente uno de los motivos que inicialmente impulsaron las medidas represivas de Trump. Sin haber valorado el presidente estadounidense el beneficio de las importaciones chinas sobre el poder adquisitivo sobre el consumidor americano ni la posibilidad de que el déficit estadounidense sea resultado del reducido nivel de ahorro del país, ni que la imposición de aranceles probablemente solo implique una redistribución del déficit comercial y no su reducción.

Las consecuencias a corto plazo de las medidas de Trump ya se han percibido en los mercados, incluido el del petróleo, en el que la potencial ralentización de la economía mundial implicando una menor demanda de crudo ha pesado más que un posible shock en la oferta de petróleo a través del bloqueo de los estrechos de Oriente Medio después del sabotaje de cuatro buques denunciado por EAU , como recientemente hemos analizado . Aunque indudablemente la situación puede cambiar ante una escalada seria de la tensión en Oriente Medio.

En cualquier caso y de momento, la persistencia de la tensión entre ambas potencias hace prever un menor crecimiento mundial, ya que China ha sido un centro de ensamblaje mundial de componentes procedentes de otros países, independientemente de valor añadido aportado por China, así como un factor importante en la demanda de materias primas, por lo que su menor crecimiento implica un efecto dominó sobre otras economías.

Para China es importante mantener unas tasas de crecimiento políticamente aceptables, y para ello ya ha tomado medidas de estímulo, tanto de reducción de impuestos como incremento de gasto público, lo que indudablemente puede incrementar los problemas de deuda del país y riesgos macroeconómicos. Sin embargo para los dirigentes chinos es fundamental solucionar este problema a corto plazo y mantener la estabilidad social aunque a largo plazo pueda generar problemas, incluyendo un incipiente déficit por cuenta corriente que tendrá que financiar desde el exterior.

Además, China no es previsible que renuncie a desarrollar su estrategia competitiva favoreciendo determinados sectores que considera esenciales para su competitividad, como la robótica, bioingeniería e inteligencia artificial, siendo quizá el temor de US en estos sectores, que amenaza su competitividad, uno de los factores que ha impulsado las medidas proteccionistas estadounidenses.

En este escenario, es un tanto contradictorio las acusaciones estadounidenses sobre las ayudas públicas chinas o las barreras de entrada a su mercado, ya que US se ha caracterizado, a pesar de denominarse una economía liberal, por frecuentes limitaciones al libre comercio, quizá siendo el exponente principal la Smoot Hawley Act de 1930, a la que se ha imputado gran parte de los efectos de la Gran Depresión o las interferencias en las políticas internas de numerosos países para beneficiar a empresas nacionales, un exponente claro explicado en el libro de J Perkins “Confesiones de un Ganster Económico”

En cualquier caso, una conclusión evidente a extraer de la situación es que la política condiciona de forma muy significativa la economía, sin pararse a meditar los políticos frecuentemente las consecuencias de sus decisiones sobre la población.