Mientras no comprendas y te identifiques con una situación alcista donde a pesar de ello estas fuera de mercado, no habrás alcanzado la madurez minima necesaria como inversor. Porque la bolsa, como la vida, es contradictoria, y ser una persona significa gestionar esas contradicciones.

Mientras no hayas vivido un mercado en el que eres alcista, pero no te decides a entrar porque no te convence el precio, la configuracion tecnica, o la relación riesgo-recompensa, no podrás decir que eres inversor maduro.

Y digo todo esto porque viene a cuento del mercado actual, donde a pesar de ser alcista, no terminaba de decidirme a volver a entrar desde mi ultima estrategia de opciones. Cierto es que estoy hablando de una cuenta familiar ultra-defensiva (mucho más de lo que considero normal), donde el objetivo es no perder bajo ninguna circunstancia. Es decir, no asumir riesgos prácticamente. Y seguramente por eso, soy tan extremadamente cauto.

Pero en otras cuentas más "normales", tampoco habría sido un entorno de perder la cabeza, de estar al 100% invertido y sin coberturas. Algo que quizá no todos entiendan porque mis análisis vienen diciendo que la tendencia sigue siendo alcista (sobre todo en EEUU), pero ahí está justamente el tema de este post: una cosa es lo que dicen nuestros análisis, y otra muy diferente lo que hacemos como gestores. De este tema crucial hablé hace un par de años en este post: "Gestor y Analista: dos profesiones muy diferentes cuya confusión sale carísima."

La cuestión es que como gestores de nuestro patrimonio, no nos sirve de consuelo perder un 20% si el mercado ha perdido un 30%. O al menos esta es mi postura, que en el argot del mundillo financiero se denomina "fondos de retorno absoluto", queriendo decir que se intenta no perder dinero ningún año, aunque baje (o se hunda) la bolsa.

Mi enfoque es ese, sobre todo cuando se empieza y no se dispone de un colchón (en el año, o tras largos años invertido).

Otro tema importante es la posibilidad de operar al alza y a la baja: cuando sabes que los ciclos existen, y que todo lo que sube, tarde o temprano tambíén baja (al menos parcialmente), se te quitan las prisas de salir corriendo detrás del precio y el miedo de que "se te escape el mercado al alza". Cuando sabes que también puedes operar a la baja (abrir cortos), sabes que las oportunidades siempre estarán ahí, y que el criterio decisivo es que te compense asumir el riesgo para perseguir una oportunidad. Poder operar y ganar a la baja es un tema clave para tener tranquilidad cuando parece que el mercado se puede escapar al alza.

Dicho todo esto, hay que reconocer que no es fácil estar fuera del mercado cuando ves que la tendencia sigue alcista.

Ahora bien, cada vez se hace más brutal la diferencia entre EEUU y Europa. Y como resulta que mi operativa es sobre todo con el DAX, pues tiene sentido que a pesar de la fortaleza USA (mercado de referencia), yo no terminara de verlo claro en Europa. ¿Realmente toda esta debilidad se atribuye al posible Brexit? Me cuesta creerlo.... y en ese caso, si sale NO (cosa que pienso), podría haber un buen rebote. Pero mientras tanto, la realidad es que no veo ninguna fortaleza en Europa, por ejemplo, este gráfico del Eurostoxx50, no me sugiere nada interesante:

¿Fallo bajista? Siempre es una posibilidad a vigilar, pero por ahora no veo indicios que apoyen esa tesis. También es verdad que hoy por hoy sigo sin ver potencial bajista de verdad en Europa, así que las caídas del 8-10% las seguiré viendo como oportunidad de compra (siempre esperando primero alguna señal positiva de corto plazo).

Hay miedo y desconfianza, como durante los últimos años, tanto en Europa como en EEUU (donde se habla del mercado alcista con más sentimiento bajista de la historia). Así que está claro que el llamado "dumb money" (dinero "tonto") está bajista. ¿Y qué pasa con el dinero inteligente (o de las manos fuertes)? ¿También está bajista o simplemente está escondido esperando a que la oportunidad se haga gigante? Esta es una posibilidad interesante...

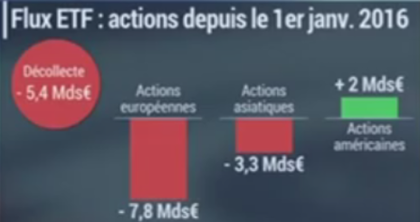

Desde luego lo cierto es que los flujos de fondos siguen mostrando salidas (retiradas) de la renta variable. Un dato: desde el 1-ene, han salido casi 8.000 millones de los ETFs de acciones europeas:

Incluso en EEUU, también hay salidas de fondos desde hace unas 20 semanas, lo cual contrasta con el SP500 en máximos.

Si el SP500 corrige, la degradación técnica de los índices europeos podría ser histórica. Y también la oportunidad...

Mientras tanto, los bonos siguen ofreciendo rentabilidades cada vez más negativas. El último en entrar en territorio negativo es el Bund (bono alemán a 10 años), reflejo del llamado "flight to quality" (huída hacia la calidad), que significa que muchos gestores se están yendo a activos refugio, aunque eso signifique perder dinero comprando bonos.

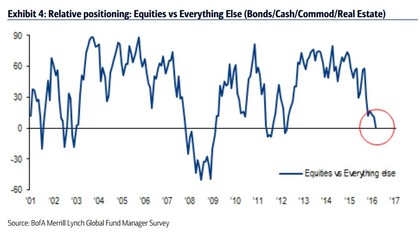

Y por si faltan evidencias de la huída general de los mercados de acciones, la última encuesta de BAML (Bank of America Merrill Lynch) a gestores de fondos, muestra que están muy infraponderados en acciones frente al resto de activos (bonos, liquidez, materias primas e inmobiliario):

Este tipo de indicadores no impiden una crisis pasajera (y un buen susto) al estilo de las crisis rusa y asiática de 1997 y 1998, pero son un argumento que limita escenarios de tendencias bajistas al estilo 2000-2002 o 2008.

El IBEX y el MIB Italiano lideran las caídas en Europa, por su exposición al sector bancario, que sigue masacrado. El IBEX ha roto el soporte después del escape alcista fallido, y lo está haciendo con contundencia:

Con un gráfico así, lo único que se puede hacer es esperar y ver la evolución: si rebotamos en vertical y todo queda en un susto, no pasa nada por no haber entrado en mínimos (ese no es el objetivo). En cualquier otro escenario, tenemos tiempo para ir viendo: o bien se va formando un suelo progresivo, o bien consolidamos en lateral unos días antes de dar otro tirón hacia abajo, en cuyo caso mejorará la relación riesgo-recompensa y será más fácil ganar con una óptica de medio-largo plazo.

Observen la canalización bajista del MIB en velas semanales: en caída libre, parece que irá a marcar nuevos mínimos por debajo de los de febrero. ¿Será este por fin el esperado sell-off bancario? (pánico final de ventas en el sector):

En el gráfico en velas diarias vemos otra canalización de menor pendiente (a corto plazo), que también se traduce en caídas por debajo de los mínimos de febrero, pero sin irse tan abajo:

La forma de caer, con gaps bajistas, apoyaría la tesis de que estamos cayendo simplemente porque los compradores se han retirado, "por si acaso", esperando que el Brexit pueda ofrecer una oportunidad mucho mayor de comprar más abajo. Pero como dice el dicho bursátil: "no pongas la mano cuando el cuchillo está cayendo"...

"No intentes cojer el cuchillo mientras cae" me resulta más visual. S2.

En respuesta a Ricardo Tortajada (Richard).

Estoy de acuerdo, es lo que pasa con las traducciones del inglés jeje ;)

Saludos!

La inversión no es una actividad que pueda desligarse del resto de condicionantes de una persona. Puedes estar totalmente seguro de la evolución de un mercado, pero aún así tu operativa estará influenciada por tus puntos fuertes y tus limitaciones. Si vives exclusivamente de la inversión, deberás tener una cantidad considerable de dinero para evitar tener que vender y descapitalizarte si la situación del mercado se mantiene parada o bajando mucho tiempo. Ya lo decía esto Keynes; pero si puedes vivir de otros ingresos, te será más fácil aguantar tranquilamente e incluso ir aumentando tus posiciones, conforme el mercado te da nuevas oportunidades.

En este caso, esta crisis, en la que se están dando un problema detrás de otro, es una oportunidad histórica de crear una cartera a muy buenos precios; pero claro, el problema está en el tiempo que puede tardar en reanudar de nuevo la tendencia al alza. Eso sí, si tienes esa posibilidad y no dependes más que de ti mismo, estos tiempos pueden ser insuperables.

Un saludo.

Sin duda, D. Andrés. Ya concluía Kostolany, "...pero si no tienes dinero, no te queda otra que especular". S2.

En respuesta a Ricardo Tortajada (Richard).

Sabio Kostolany. Creo que casi todos nosotros estamos en la categoría que no nos queda más remedio que especular. De todas formas, la emoción y la incertidumbre que acompaña a esta aventura es mucho más que solo el dinero. Es una forma de entender la vida y cómo vivirla. Si además ganamos dinero, todavía mejor.

Un saludo.

No hay que ser contradicctorio, yo voy al intradia y al cortisimo plazo, pero es relativo, yo en relidad me quedo con el ultimo minimo y con el ultimo maximo, y por donde tendencia, si yo abro una operacion el mercado es alcidta a largo las empresas ganan el macro va bien, y los indices son bajistas de forma cuyuntural, yo no valoro nada yo me quedo con la realidad del momento , no puedo mezclar cosas solo me quedo con el grafico , nunca se equivoca , se equivoca si lo mezclas, yo no tengo divergencias y el sentimiento del mercado lo ignoro, entoces ni soy contrarian ni soy nada , a mi realmente me aburre la parafernalia de los mercados, por eso cuando comento me sale una vena comica y no lo entiendo de otra manera, dicen que los extremos se tocan, puedes coger el camino de La Calle gran economista, o puedes hacer el camino contrario,a mi me sale una vena comica,

Por momentos surrealista, mas que contradicctoria,jajajs

Será por hacer el camino al reves?jajaja

El lío es gigante,nada de solo el brexit,todo parece a punto de estallar,bolsas,bonos,monedas,yo la única operativa que veo es cortos en bonos americanos,con put de TMF!por ejemplo,lo único que me parece es insostenible el precio de bonos,lo demás me quema

Hola Niko,

Ser alcista y no estar comprando, yo también entiendo esta contradicción. Teniendo unos conocimientos sobre los mercados modestos comparados con los tuyos, esta situación no me parece normal. Gráficos que en vez de representar una evolución de una cotización parecen dibujar un transbordador espacial en lanzamiento y unos máximos en el S&P 500 que, a pesar de este pequeño lateral, parece suben como si no hubiese mañana... pues es una situación inquientante.

Estás ahí, viendo como otros se suben a este festín alcista mientras te quedas con cara de tonto. Pero mi sentido común me dice que todo esto va a dar un catacrack del copón. Estos gráficos ya los he visto yo antes, allá por el 2000, y también sé que la cotización del dólar no va a revalorizarse respecto a la del euro más hasta el momento. Así que en un panorama donde pueden haber caídas respetables y una paulatina devaluación del dólar, yo no entro en América ni con dinero ajeno.

Quizá esto de la bolsa sea muy fácil, que en vez de trabajar simplemente haya que subirte en un Xylem Inc. de turno y que te lluevan las plusvalías. Pero yo soy así de prudente, qué le vamos a hacer.

Un saludo.

Un saludo.