Todos sabemos que los tipos están por los suelos. De hecho están por debajo del suelo, puesto que gran cantidad de ellos ofrecen tipos negativos. Nos acostumbramos a la locura, así que pensemos y digamos una vez más que vivimos en un mundo en el que son los ahorradores los que pagan una rentabilidad a los prestatarios que se endeudan. Es absurdo... y debería estar prohibido por ley. Pero la realidad es que parece ya asumido como algo normal y aceptable, cuando no debería serlo.

¿Por qué se compra un bono que, a vencimiento, te va a devolver menos dinero del que te costó? Pues porque las inversiones se valoran a precio de mercado, y si ese bono que compraste hoy, mañana baja de rentabilidad en el mercado, tú lo puedes revender más caro (y aunque no lo vendas, lo tendrás valorado a un precio mayor, es decir, estás ganando dinero con esa compra). Es pura especulación de mercado de corto y medio plazo.

También se compran bonos de rentabilidad negativa porque "no hay más remedio". A nivel institucional, muchos fondos invierten un porcentaje del capital en bonos de gran calidad (corporativos y soberanos), y no tienen más remedio que hacerlo así, por ley. Absurdo pero real.

Y qué queréis que os diga. Por mucho que llevemos años así, a mí ésto de los tipos negativos me parece un escándalo, una vergüenza, porque en gran parte se debe a una manipulación del precio de mercado por parte de los bancos centrales.

Como decía, por mucho que llevemos años con esta gran anomalía, que además va creciendo, no me acostumbro (ni quiero) a que "aquí no pasa nada", y no descarto que tarde o temprano, la situación se desmadre. Por mucho que, en teoría, los bancos centrales tienen el control de la situación, y los tipos seguirán estando bajos "para siempre".

Prefiero pensar que esto no son más que excusas, y aunque no voy a jugar CONTRA los bancos centrales, tampoco lo voy a hacer A FAVOR. Es decir, los bonos me dan miedo. Incluso los fondos que invierten en bonos, por mucho que sigan dando rentabilidades positivas (porque los tipos de interés han seguido cayendo durante estos años, a terreno cada vez más negativo), me dan miedo. No me fío de un fondo que compra bonos con interés negativo. ¿En qué cabeza cabe? Para eso mejor tener el dinero debajo del colchón, ¿no? El problema, a nivel institucional -como decía antes-, es que la tecnología de hoy día no nos permite poner billetes debajo del colchón. Probablemente esta locura de los tipos negativos está muy relacionada con los ordenadores. Somos presas y víctimas de la tecnología del s.XXI. Sin ordenadores, los tipos nunca habrían podido ser negativos.

Que quede claro que no tengo ni idea de cómo ni cuándo acabará esta locura. Por eso digo que en mi opinión no es razonable intentar aprovecharse de ello. Me conformo con intentar -y conseguir- no ser víctima de esta burbuja artificial, que corre el riesgo de estallar tarde o temprano. Hablo de burbuja artificial por crear un concepto nuevo y diferente al de "burbuja clásica" que tiene ingredientes de euforia colectiva que en este caso no tenemos. No hay un optimismo e ilusión colectiva disparados, porque las valoraciones de los bonos son consecuencia de la manipulación del precio de mercado por parte de un actor de mercado que tiene plenos poderes para hacerlo: los bancos centrales. Ellos son los que artificialmente han creado unos precios que no se corresponden con la realidad de mercado. Una gran paradoja, porque en este caso... ¿para qué necesitamos un mercado? Que fijen ellos el tipo de interés, al más puro estilo soviético, y punto. ¿No?

¿Cómo acabará todo?

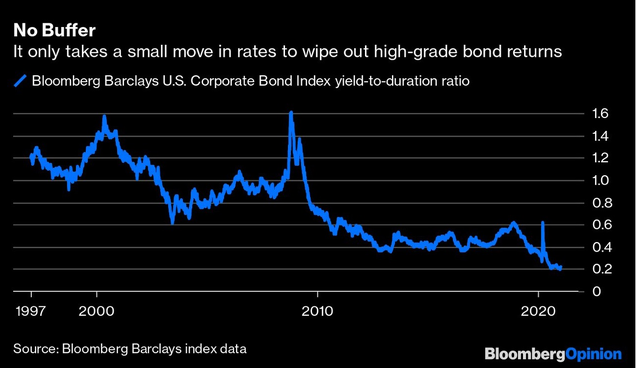

Una cosa sí tengo clara: va a ser MUY difícil salir de esta espiral "con normalidad". El día que los tipos de interés empiecen a subir de verdad, los fondos y ETFs de bonos empezarán a mostrar pérdidas. Y alguno dirá que no pasa nada, porque estos fondos y ETFs ya han mostrado algunas pérdidas de vez en cuando en el pasado. El problema es que, como nos muestra el siguiente gráfico, las pérdidas en esta ocasión podrían ser muy superiores a las vistas en el pasado:

Este ratio Yield-To-Duration nos mide la rentabilidad media de los bonos corporativos en relación a su "duración", un concepto matemático de los bonos que podemos asemejar al tiempo que queda hasta el vencimiento del bono, y que sobre todo es una medida de la SENSIBILIDAD que tiene el precio de ese bono a variaciones en los tipos de interés. Es decir, cuanto mayor es la duración de un bono, mayor será su caída ante una subida de un punto en los tipos de interés.

El ratio Yield-To-Duration (rentabilidad del bono sobre Duración) puede caer bien porque bajan los tipos de interés, bien porque sube la duración, o por ambas cosas. En estos tiempos locos que corren, los inversores han ido aumentando la duración de los bonos en cartera para intentar arañar un poco más de rentabilidad, es decir, en lugar de comprar bonos a 5 años, han ido comprando más bonos a 10 años... lo cual aumenta algo la rentabilidad de la cartera, pero también aumenta el RIESGO en caso de repunte de los tipos.

Este ratio Yield-To-Duration mide precisamente la rentabilidad que ofrecen, de media, los bonos en relación al riesgo asumido en caso de repunte de los tipos. Y más concretamente, el ratio nos da una medida de cuánto margen de subida de tipos tenemos antes de que la consiguiente caída en el precio de bono se coma toda la rentabilidad del bono.

Pues bien, como vemos en el gráfico, referido el índice de bonos corporativos USA de Bloomberg Barclays, nunca el "margen de seguridad" había sido tan pequeño. Es decir, en caso de repunte de tipos, los bonos corporativos USA (y por extensión otros muchos) entrarán rápidamente en pérdidas.

En definitiva, hay muy pero que muy poco margen para absorber el potencial impacto de una subida de tipos, y en caso de producirse, las pérdidas en los fondos y ETFs de bonos podrían ser históricas, muy superiores a lo que históricamente han mostrado los bonos, que se han usado habitualmente como activo de protección en las crisis, es decir, como activo que amortigua las caídas de las carteras diversificadas en entornos de crisis. ¿Seguirá eso siendo así?

Lo que este gráfico nos dice es que la capacidad protectora de los bonos se ha reducido fuertemente. El peligro no está solo en que los tipos están muy bajos, sino que en paralelo a esa realidad, los gestores han aumentado la duración (vencimiento largo de los bonos en cartera), lo cual aumenta más que proporcionalmente el riesgo de mercado de esas carteras de bonos en caso de repunte de tipos. La combinación de tipos bajos y duraciones elevadas es lo que llamo "cóctel explosivo". Otra cosa es cuándo y cómo se desmontará la burbuja... porque como decía Keynes:

El mercado puede permanecer irracional más tiempo que tu bolsillo solvente.

Por tanto, no intentemos ser más listos que los demás, y centrémonos en la estrategia defensiva, es decir, intentar evitar que el desmoronamiento del castillo de naipes nos afecte en exceso (en lugar de intentar aprovecharnos de ello). Asumiendo de partida que no sabemos realmente cómo ni cuándo acabará esta locura.

Imagino q seguiran bajos unos cuantos años más, los Estados y empresas están muy endeudadas y una subida de tipos provocaría muchas quiebras

En respuesta a Javier Suarez

El problema para los gobiernos será indirecto. Muchos planes de pensiones tienen una elevada exposición a renta fija. En lugar de una rentabilidad anualizada del 7% podrán tener unas considerables rentabilidades negativas. ¡Una tormenta perfecta para las pensiones!

En respuesta a Javier Suarez

Interesante gráfico! Me pregunto de dónde sacan los datos más allá de 200 años...todo muy relativo. Pero cuanto menos es curioso. Sobre todo la comparación con los años 30...

Tipos cero significa que el dinero se regala...y por tanto no tiene valor. ¿Estamos asistiendo al principio de la muerte de la divisa o el dinero tradicional?

Pues la verdad es que se trata de un auténtico problema...El tema es que con los niveles de deuda alcanzados, nunca antes vistos, el grueso de esa deuda no creo que esté en manos de particulares. Pienso más bien que se ha infiltrado en el sistema financiero y que se está generando un gran efecto bola de nieve, que va a ser difícil que pare, y cuando pare, el "big default" nos estallará a todos en la cara, bueno, más que en la cara, en nuestros bolsillos, y ya sea por vía inflación, o por quiebra del sistema financiero, esto no tiene muy buena pinta, y la protección, la verdad, no veo cómo implementarla...

En respuesta a Diego Sanchez

sin duda es complicado.

Dos comentarios:

- los particulares, indirectamente, están muy expuestos, vía planes de pensiones y fondos de inversión en teoría "conservadores"... Aunque es verdad que también la banca tiene ahí metido mucho dinero, pero en su caso la valoración importa menos en la medida en que aguanten esos bonos hasta vencimiento. Gran parte de esos bonos los tienen los bancos centrales... que al final podrían inventarse un "borrado" total o parcial, y anular parte de esa deuda pública. Yo creo que es lo que terminará ocurriendo. Pero luego habrá que ver el impacto que tiene supuestamente sobre la inflación... ¿Y si "no pasa nada"? mmmmm...

- la protección, en mi opinión, a largo plazo es tener activos reales, activos productivos. Es decir, acciones de empresas, que seguirán produciendo y vendiendo al margen del valor que tenga el dinero en el futuro: si hay inflación, todos los precios subirán, y si hay deflación, todos bajarán, pero a largo plazo, las acciones en su globalidad, mantienen el poder adquisitivo. Eso sí, puede haber fuertes volatilidades entre medias, que duren años... y ahí está el problema.

Saludos !

He leido hace años en La serie the Market Wizards que el USDJPY tiene o tenia correlacion con los tipos de interes no se si japoneses o americanos.

Crees que sea una buena apuesta a largo plazo estar largo ese par. Apostando por un colapso de los bonos X meses/años en el futuro.

USDJPY ya dio señal de entrada de medio/largo plazo. Lo que no se es si mantener años y no meses

Me olvidaba, la posible caida de los bonos y el yen se llevaria a los 4 metales preciosos por delante. Los veo caer o un lateral de años, ya que todos ahora creen que subiran al infinito.

En respuesta a J J J J

Estoy de acuerdo, a mí tampoco me gusta el consenso que hay sobre el oro por ejemplo. De hecho, su gráfico se ha afeado bastante últimamente...

Lo del USDJPY es interesante, pero no lo sigo mucho. Creo que Hugo Ferrer escribió sobre ello hace un tiempo. El yen tiende a subir en entornos de crisis y aversión al riesgo. Es una especie de divisa refugio. Por eso en la fase actual de asunción de riesgos, lo suyo es que caiga, confirmando venta de yenes para comprar otras divisas.

Lo de la correlación con los tipos ni idea. Un tema a estudiar ;)

Pero en principio, no considero que un par de divisas sea una "inversión", y tampoco que tenga sentido pensar "a largo plazo". Son conceptos que me chocan al hablar de pares de divisas... pero como te digo, no es mi especialidad más allá de la parte técnico-chartista, donde sí puedo decir que en efecto, el par USDJPY dió recientemente una buena señal alcista después de una progresiva figura de suelo. Pego el gráfico con las líneas clave de ese giro.

Saludos !