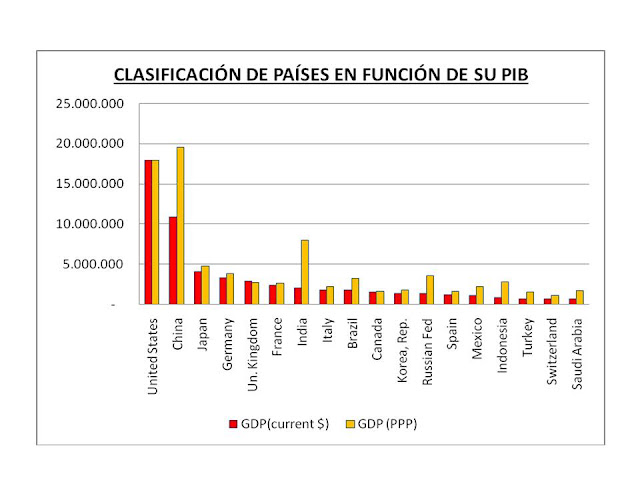

China es una gran economía, la segunda del mundo en término de dólares corrientes y la primera en términos de poder adquisitivo (figura siguiente). Este resultado ha sido consecuencia del gran crecimiento experimentado por su economía lo largo de varias décadas, como consecuencia de la implantación de un modelo productivo basado en la producción en masa de productos baratos e intensivos en mano de obra.

Esta transformación ha permitido al país convertirse en la fábrica del mundo, al mismo tiempo que mejoraba sensiblemente la calidad de vida de sus ciudadanos sacando de la pobreza a más de la mitad de su población.

Figura.- Clasificación de los países en función de su PIB en el año 2015. Datos del Banco Mundial, en dólares corrientes y en paridad de poder adquisitivo en dólares .

Sin embargo, el rápido crecimiento de la economía china ha contribuido a que a lo largo del tiempo se hayan ido gestando una serie de desequilibrios a los que el país debe enfrentarse, generando al mismo tiempo dudas sobre la capacidad del país para enfrentarse a ellos y como consecuencia cierta inestabilidad económica global.

En cualquier caso, la existencia de determinados problemas no implica necesariamente incapacidad para superarlos, ya que no podemos excluir que el país posea cierto margen de maniobra para esquivarlos y pueda continuar el crecimiento de modo distinto, un modo más característico de los países desarrollados, basado en mayor medida en el consumo y en los servicios.

De hecho, la situación a la que se enfrenta hoy China no es nueva en la historia, y otros países en el pasado han presentado una evolución semejante, como Japón y Corea del Sur, que también transformaron sus economías a través de fuertes inversiones y políticas orientadas a la industrialización y la exportación, antes de experimentar reducciones del crecimiento.

Se ha especulado mucho en este sentido sobre las similitudes de desarrollo económico entre Japón y China. Ya que Japón, en el pasado, se ha caracterizado por elevadas tasas de ahorro e inversión que desembocaron en un estancamiento económico pronunciado en el tiempo. Esto ha dado pié a preguntarse ahora si China puede seguir el mismo camino, ya que ha desarrollado incrementos de precios significativos en los mercados inmobiliario y de acciones, incrementado su deuda significativamente y mantiene artificialmente empresas (zombies) afectando al sistema financiero y aumentando los riesgos sistémicos de la economía.

Es obvio que existen riesgos y que la economía China presenta problemas domésticos que pueden ser exportados al exterior, pero no tanto por su sistema financiero , todavía no totalmente integrado en el sistema global, sino más bien debido a lo que representa su PIB a nivel mundial (14,8% en 2015), algo mayor que Japón en 1990(13,7%), y la importancia del país a nivel comercial (presenta una cuota del 13,24% de las exportaciones mundiales y 9,65% de las importaciones mundiales, lo que le sitúa como el mayor país exportador de bienes del mundo y el segundo mayor importador detrás de U.S.

Sin embargo, las similitudes entre China y el Japón de las décadas de 1980-1990 son limitadas, ya que antes de la Segunda Guerra Mundial, Japón ya era una economía desarrollada , con una elevada productividad laboral e instituciones sólidas, por lo que el crecimiento posterior a la Segunda Guerra Mundial supuso en parte la reconstrucción del stock de capital, un proceso más rápido y fácil que partiendo de un país sin una base económica.

Por el contrario, China era un país pobre que se había caracterizado por una ineficiente asignación de recursos. Por lo que la simple reducción de estas distorsiones moviendo capital y factor trabajo desde áreas de baja productividad a otras de mayor productividad, como las migraciones del campo a la ciudad y desde el sector primario hacia las manufacturas, provocó incrementos de productividad importantes, deduciéndose por tanto que los incrementos de productividad no han sido originados a partir de procesos de innovación, lo cual es lógico e importante, ya que puede ser clave para el desarrollo futuro del país como comentaremos posteriormente.

Sin embargo, el punto más destacado de las diferencias entre China y Japón, y uno de los aspectos considerados como amenaza para la economía China en la actualidad, radica en las distintas políticas monetarias y de tipo de cambio del gobierno chino.

En el caso de Japón, los problemas comenzaron con posterioridad al acuerdo de la Plaza Accord en 1985 , que dio lugar a una apreciación del yen del 46% frente al dólar en 1986, lastrando las exportaciones y el PIB, originando dos periodos de recesión: en la década de 1980 y en los inicios de la de 1990; lo que contribuyó al estallido de la burbuja bursátil en enero de 1990 y a un periodo de dos décadas de débil crecimiento.

Por el contrario, la situación del yuan es totalmente distinta. Se está enfrentando a presiones de devaluación frente al dólar (figura siguiente), que presenta aspectos positivos y negativos. Entre los primeros, podría fomentar sus exportaciones, mientras que simultáneamente y negativamente, podría ser un reflejo sobre las dudas de la economía china e inducir salidas de divisas (outflows).

Figura.- Evolución del tipo de cambio del yuan (RMB) frente al dólar. Datos de la FED de ST Louis

En cualquier caso, la economía puede ser sensible a movimientos de tipo de cambio a corto plazo, pero las consecuencias a largo plazo son más importantes, siendo de destacar que los problemas se originan principalmente por apreciaciones de la divisa, no por depreciaciones.

Pero aun en el caso del corto plazo y de un proceso devaluatorio, habría que ser muy cautelosos con la posible situación ”de riesgo” a la que se enfrenta la economía china. Ya que no debemos olvidar la capacidad para compensar los outflows con los ingresos por divisas procedentes del saldo comercial (en el 2015 un saldo neto exterior positivo del 3,55% del PIB –datos del Banco Mundial: exportaciones e importaciones -, equivalente a 385.540 mill $; la inversión extranjera directa (el mayor perceptor mundial en el año 2014 – 129.000 mill de $ en 2014 ) o el volumen de reservas en divisas que acumula el país, de 3,22 billones de dólares, equivalentes al 29,66% del PIB de 2015 y que cubriría las importaciones de bienes y servicios del país durante 18 meses.

El cierto que el outflow de divisas a corto plazo, no se puede descartar y puede contribuir a desestabilizar la economía china y por extensión la global, sobre todo por el efecto psicológico sobre los mercados, que tienden a sobrereaccionar ante este tipo de situaciones, lo que no excluye que una vez pasada la fase de pánico, las consecuencias a largo plazo deben ser mucho mejores que las de una apreciación de divisas.

Pero volviendo al cambio de modelo productivo. Lo importante es que China ha sido testigo de la experiencia de otros países que se han encontrado anteriormente en situaciones semejantes a la que padece el país en la actualidad, pudiendo beneficiarse de la experiencia acumulada por Japón y Corea del Sur para evitar caer en los mismos errores.

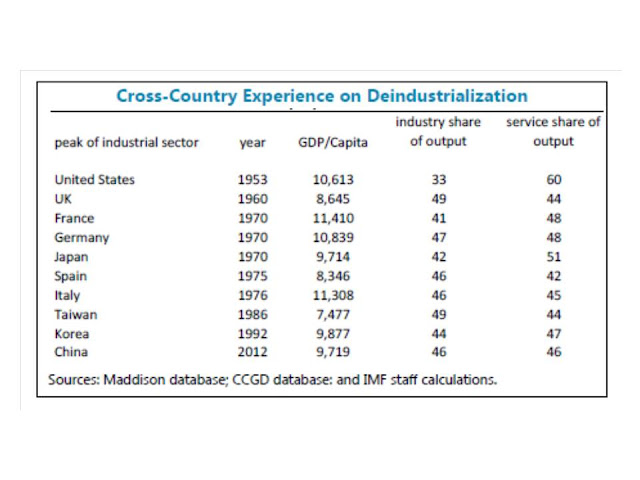

Existen numerosos países cuya economía se ha transformado a medida que se desarrollaban, sufriendo un proceso de desindustrialización, que curiosamente se ha llevado a cabo al alcanzar un PIB per capita del orden de 9.000$ en paridad de poder adquisitivo del año 1990 (tabla siguiente) .

Figura.- IMF. Rebalancing In ChinaProgress and Prospects

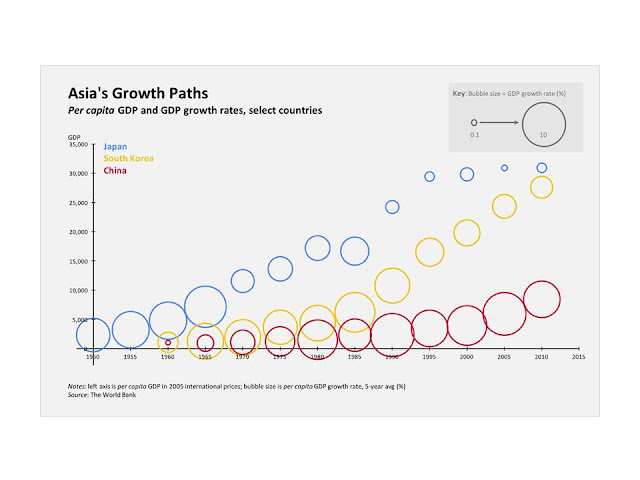

Y de la misma que ocurrió anteriormente en estos países, la tasa de crecimiento del PIB per capita es lógico que muestre “ligero cansancio” a medida que el PIB per capita se incrementa (figura siguiente).

Figura.- This is how much Chinasgrowth could slow down in the next decade. PIB per capita (eje vertical) y tasa de crecimiento del PIB per capita (tamaño de la burbuja) a lo largo de los años.

Este proceso se explica por el “fenómeno de convergencia”, traducido por la tendencia de los países pobres a crecer a tasas mayores que los países ricos una vez que implementan cambios estructurales y políticos que reducen el gap de stock de capital y tecnología con los países más desarrollados, lo que les permite incrementar la productividad.

De hecho, este tipo de países se han caracterizado por presentar elevados niveles de inversión, suponiendo esta del orden del 40% del PIB tanto en Japón como en Corea del Sur en las décadas de 1970 y 1990 respectivamente , mientras que la inversión China todavía permanece en niveles superiores al 45% en 2014, a pesar de lo cual el stock de capital por trabajador es todavía menor del 30% que en U.S.

El importante esfuerzo inversor de este tipo de países se ha plasmado de forma clara en el grado de robotización y automatización alcanzado, que ha contribuido significativamente a incrementar la productividad de los países que han sufrido el fenómeno de convergencia. Siendo en este aspecto de destacar China, ya que este mercado ha constituido el 25% del mercado mundial en el año 2014, habiendo experimentado un crecimiento del 56% con respecto a 2013, casi el doble del crecimiento del mercado mundial de robots (29%).

En cualquier caso, la penetración de la robotización debe medirse por su densidad, es decir, por el número de robots por cada 10.000 trabajadores empleados en manufacturas, siendo esta densidad a nivel mundial de 66 robots/10.000 empleados. Según este parámetro, el mercado más automatizado en 2014 era Corea del Sur, con una densidad robótica era de 478 robots/10.000 trabajadores, seguida de Japón (314), Alemania (292) y U.S. (164), mientras que China alcanzó los 36 robots/10.000 trabajadores.

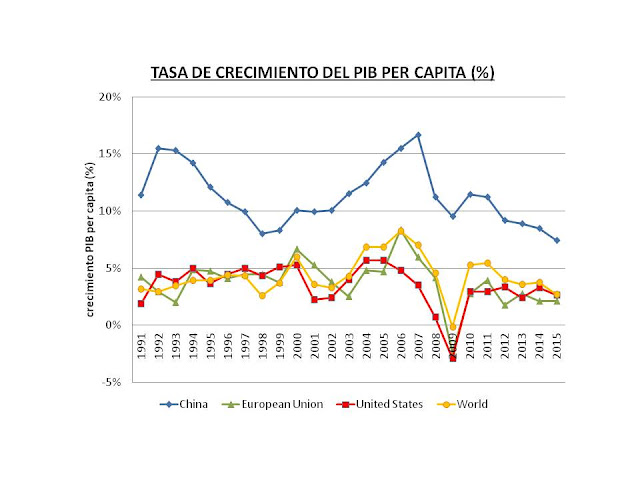

Por lo que, tanto los datos de stock de capital por trabajador, como el grado de robotización alcanzado por China, dan a entender que el esfuerzo inversor chino no se ha agotado y, aunque a menor ritmo, todavía tiene un margen amplio para crecer. Aunque ello no descarta otro posible problema, como la eficiencia en la asignación de nuevo capital, pero si este se soluciona, previsiblemente se verá reflejado en importantes incrementos de productividad y crecimiento económico. China ha presentado durante muchos años incrementos de productividad superiores a los de las economías desarrolladas. Estas diferencias de productividad todavía se mantienen a pesar del menor crecimiento chino, de tal forma que al analizar el incremento de productividad comparado con otros países, medido como incremento del PIB per capita (aunque esta no es la medida ideal para realizarlo), podemos observar como la economía china ha experimentado crecimientos de productividad en el año 2015 que son del orden de 2,8 veces superior a la media mundial (figura siguiente).

Figura.- Incrementos de productividad anuales medidos como incrementos del PIB per capita en paridad de poder adquisitivo. Datos de PIB per capita del BancoMundial .

Y también habría que destacar, que a pesar de los menores incrementos de tasas de productividad, el PIB per capita chino se dobló entre los años 2007 y 2015, mientras que la media mundial (incluyendo China) se incrementó únicamente un 33%, y en la UE y US rondó el 16-18%.

En cualquier caso, a medida que se desarrolla el proceso de convergencia, y los países se aproximan a su PIB per capita potencial, el modelo de crecimiento se agota y la convergencia económica con los países más desarrollados se hace más complicada, forzándolos a cambiar de modelo productivo, lo que se traduce en:

-Reducción de los niveles de inversión al reducirse el retorno sobre esta.

-Incremento de la innovación tecnológica para evitar una reducción importante del incremento de productividad.

-Transformación de la producción, hacia productos de mayor valor añadido.

Estos cambios no están exentos de problemas y China debe evitar los problemas que pueden surgir, aprovechando para ello la experiencia extraída de las crisis que azotaron a Japón y Corea del Sur en la década de 1990 y en el año 1997 respectivamente, tratando de buscar mayor estabilidad del crecimiento.

En esta nueva fase, los problemas pueden ser de muy diversa índole, como limitaciones en la imparcialidad y capacidad de las instituciones, la carencia de capital humano, etc..., factores que pueden entorpecer la innovación y la asignación eficiente de recursos. Siendo por tanto la capacidad del país para afrontar estos problemas un aspecto crítico que determinará las probabilidades que tiene de alcanzar el nivel de los países desarrollados.

Pero China es una economía dinámica que está realizando importantes esfuerzos en áreas importantes para el crecimiento, como la educación, desarrollo de capital humano y la inversión en I+D. Es el segundopaís del mundo tras U.S. con mayor inversión en I+D, presentando tasas de crecimiento entre 2 y 3 veces superiores a las de US y la UE . Al mismo tiempo, China ya presenta 52 universidades en el ranking Times Higher Education 2016 entre las 980 mejores universidades del mundo y 4 entre las 200 primeras (la primera de ellas la universidad de Pekín, que ocupa el puesto 29, a modo comparativo España solo presenta una y en el puesto 163), y está graduando más universitarios en los campos de ciencias, tecnología, ingeniería y matemáticas que cualquier otro país, tanto en términos absolutos como relativos, del orden de 2,5 millones por año y cinco veces más que U.S. .

Indudablemente, aunque la educación e I+D son aspectos necesarios para establecer las bases del crecimiento futuro, no son suficientes, ya que otras asignaturas pendientes de la economía china son una mayor transparencia y globalización, la asignación eficiente de recursos, el desapalancamiento y llevar a cabo reformas estructurales que den lugar a un sistema financiero más robusto, profundo y estable, reduciendo el riesgo de desestabilización y el posible contagio al conjunto de la economía.

Simultáneamente al desarrollo, uno de los objetivos chinos es incrementar su presencia a nivel mundial, de tal forma que la voz de China, políticamente hablando, refleje el estado de su economía, incrementando su poder decisorio a nivel de los acuerdos que se tomen globalmente y en paralelo seguir creciendo económicamente hasta equipararse con los países desarrollados.

En el ámbito financiero, estás iniciativas se han plasmado recientemente de la inclusión del yuan en los SDR del FMI , y en la creación del Asian Infrastructure Investment Bank (AIIB), con el objeto de potencial el proyecto estrella de la economía china, el cinturón comercial Silk Road (“one belt one road”). , con el que pretende paliar los problemas de exceso de capacidad y llegar a nuevos mercados.

Ya para concluir, y a pesar de las muchas indicaciones sobre el peligro del mercado chino, soy optimista, y creo que el país se merece un pequeño porcentaje de las carteras de inversión. Debido a que progresivamente se está llevando a cabo el cambio de modelo, se mantiene como una de las economías con mayor crecimiento del mundo y está incidiendo en medidas que pueden incrementar la competitividad, siendo el riesgo del volumen de deuda menor de lo publicado, ya que la mayoría de la deuda es en yuanes y el país presenta un volumen de reservas muy considerable todavía, cuando además, el problema de la deuda es solucionable si se llevan a cabo los cambios estructurales oportunos. Indudablemente este post se queda corto en temas importantes, principalmente el problema de la deuda, aunque también sobre el posible éxito del cambio de modelo productivo, evolución del sector exterior, a nivel de mercados, tipos de cambio y volumen de reservas, todos ellos temas complejos que si os parece oportuno espero tratar en un futuro próximo.