Esta entrada tiene su inspiración en un artículo muy recomendable de M Hidalgo sobre China: “China inflacionaria”. El artículo hace referencia a los postulados de crecimiento de Lewis, premio nobel en 1979, sobre la dinámica de crecimiento de los países en vías de desarrollo y su aplicación a China.

En base a estos postulados, el desarrollo en este tipo de países, parte de aprovechar el exceso de mano de obra barata para producir bienes comercializables de escaso valor añadido, lo que Hidalgo llama ventaja competitiva, pero si me lo permite, llamaría más bien ventaja comparativa, ya que la competencia tiene su base en costes y no en agregar valor añadido.

La ventaja del factor trabajo también radica en la existencia de una mano de obra que puede desplazarse dentro del país, fundamentalmente del campo a la ciudad y zonas industriales. Algo que por cierto, China impidió, al menos parcialmente, a través del hukou o permiso de residencia

La cuestión es que, finalmente, esta transición implica un cambio estructural que acaba incrementando productividad y salarios. Sin embargo, este tipo de crecimiento puede, dado un momento, limitarse, lo que se corresponde con el punto de inflexión de Lewis (que China ha alcanzado hace 10-15 años).

El hecho es que los países pueden no superar esta fase quedando atrapados en la trampa de los países de ingresos intermedios. Esta se basa en el hecho de que los países en vías de desarrollo pueden tener relativamente fácil desarrollarse al copiar la tecnología de los países desarrollados, pero llega un momento en que la estrategia se agota y suele corresponderse con la carencia de excedente de mano de obra que permite mantener los costes de producción bajos.

En cualquier caso, China no es el primer país que se enfrenta a esta situación, y ya Japón o Corea del Sur experimentaron este tipo de transformación.

La cuestión es que llegados a esta situación, los países deben impulsar un modelo de crecimiento diferente acompañado de reformas políticas, entre las que cabe destacar estabilidad macroeconómica y apertura exterior, educación, impulsar el estado de derecho, y el desarrollo financiero, combinado todo ello de un mayor impulso a la I+D para crear una economía que cree mayor valor añadido.

China gasta algo más del 2% del PIB en I+D, y muchos otros países gastan más. Sin embargo debido al tamaño de la economía china un 2% supone un importe importante, debiendo recordar que cuantificar la inversión n I+D como porcentaje del PIB es una medida del esfuerzo que supone para el país, lo mismo que la inversión per cápita, pero lo que realmente importa es el volumen de inversión. Y China, debido a su tamaño, invierte más de 400.000 mill de $ en paridad de poder adquisitivo, el mayor volumen mundial después de USA.

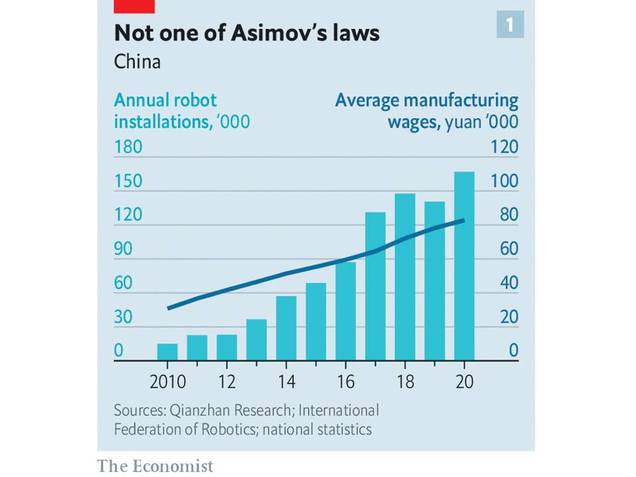

En China, el desarrollo se ha acompañado de automatización e incremento salarial (figura siguiente). Aunque previamente, y como corresponde a los países en vías de desarrollo, su economía se baso en la exportación de bienes de reducido coste de producción.

Figura.- The Economist: China’s future economic potential hinges on its productivity

Este hecho ha dado lugar a que las exportaciones chinas generasen presiones deflacionarias en los países desarrollados al abaratar inputs de producción o bienes de consumo, afectando a las empresas de países importadores con mayores salarios, lo que daba lugar a dos efectos: Las presiones deflacionarias incrementaban los salarios reales de los trabajadores al mismo tiempo que reducían la competitividad de las empresas reflejándose el hecho en el mercado de trabajo.

Empresas entonces debían, o incrementar la productividad (automatización), recurrir a la deslocalización, reducir salarios, o reducir empleo, generando desigualdad e incrementando la oferta de trabajo, lo que a su vez presionaba el conjunto de salarios a la baja.

Situación que dio lugar a un incremento de igualdad entre países y simultáneamente impulsó la desigualdad dentro de los países desarrollados.

En cualquier caso, con el tiempo, los salarios se han ido incrementado de forma importante en China, reduciéndose su competitividad vía precios, motivo por el que, además de por las sanciones estadounidenses, parte de la producción se ha desplazado a otros países del sudeste asiático con costes laborales inferiores.

Por tanto, el desarrollo chino es evidente, y ello se ha plasmado en la guerra comercial USA/China y un cierto temor estadounidense a ser desplazado como líder mundial, quizá cayendo en una trampa de Tucídides no violenta, pero que repercute en las relaciones comerciales entre ambos países y en las cadenas de producción globales.

Y esta tensión comercial se ha visto reflejada en un incremento del proteccionismo. Y las medidas proteccionistas dificultan la competencia y el progreso, buscando cada país atraer a otros a su esfera de influencia al mismo tiempo que pretenden establecer estándars para determinados productos o servicios, algo en lo que China está dando pasos a través de la ruta de la seda. Al mismo tiempo que impulsa el desarrollo de tecnología propia tendiendo a la autarquía para no depender de importaciones estratégicas del exterior.

Cuando además, en este sentido, los países grandes presentan una mayor capacidad, con respecto a los pequeños, para poder producir los bienes que necesitan, lo que además suele reflejarse en el porcentaje que representan sus importaciones con respecto a su PIB.

Pero aunque les pese a muchos, este escenario no parece que vaya a dar lugar a una cierta desglobalización, aunque si reestructuración de las cadenas de valor globales, lo que no ha impedido el incremento del comercio global y desarrollo de ciertos países, los denominados “bystander countries”, aquellos más integrados en acuerdos comerciales globales y con importante inversión extranjera directa.

En cualquier caso, es importante reflejar en este momento, que el crecimiento económico chino, así como de otros países en vías de desarrollo, incrementa la demanda mundial y contribuye a un mayor desequilibrio entre demanda y oferta que impulsará la inflación a largo plazo.

Ya que aunque se comenta la importancia de la pandemia en los cuellos de botella por el lado de la oferta, existen otros factores, como la evolución demográfica, a través del envejecimiento y reducción del tamaño de población activa, y la transición energética en marcha, que conjuntamente con la pérdida de expectativas de los agentes sociales, pueden contribuir a una inflación persistente y una nueva normalidad.