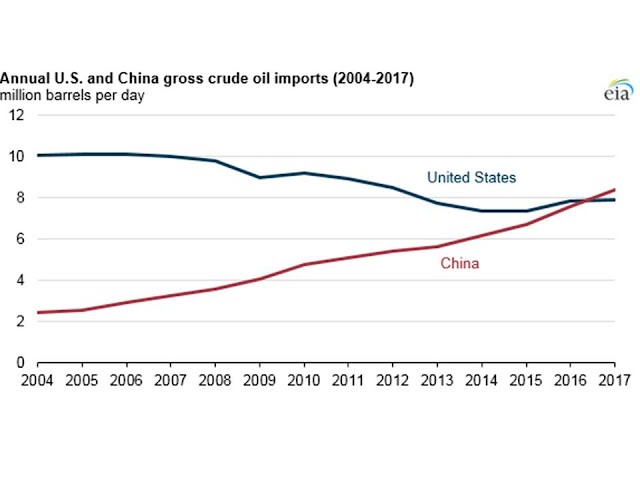

El petróleo, a pesar de su menor contribución al mix de energía primaria, sigue siendo la materia prima energética de mayor consumo global, constituyendo el 31,7% del consumo energético en el año 2015 , siendo China el segundo mayor consumidor de petróleo mundial después de U.S., con una cuota del 13,86% en 2017 , lo que no ha impedido que China, debido al incremento de producción estadounidense, se haya situado como el mayor importador mundial de crudo en 2017 sobrepasando a U.S. (figura siguiente).

Figura.- EIA China surpassed the United States as the worlds largest crude oil importer in 2017 .

China, en 2017, importó 8,4 mbd de media frente a los 7,9 mbd de U.S., constituyendo las importaciones chinas el 18,6% de las importaciones mundiales en dólares (tabla siguiente).

1. China: US$162.2 billion (18.6% of total crude oil imports)

2. United States: $139.1 billion (15.9%)

3. Japan: $63.7 billion (7.3%)

4. India: $60.2 billion (6.9%)

5. South Korea: $59.6 billion (6.8%)

6. Netherlands: $37.4 billion (4.3%)

7. Germany: $36.2 billion (4.1%)

8. Italy: $26.1 billion (3%)

9. Spain: $25.7 billion (2.9%)

10. France: $23.8 billion (2.7%)

11. Singapore: $21.4 billion (2.5%)

12. United Kingdom: $20.9 billion (2.4%)

13. Thailand: $20.1 billion (2.3%)

14. Taiwan: $16.9 billion (1.9%)

15. Belgium: $15.3 billion (1.7%)

Tabla.- Importaciones de crudo por país, año 2017. Datos en miles de mill $.

Y la importancia de China por el lado de la demanda de petróleo sigue aumentando, incrementándose sus importaciones en 2018, ya que durante los siete primeros meses, China importó 8,98 mbd, un 5,6% más que en el mismo periodo del año anterior.

Esta evolución de las importaciones chinas ha estado condicionada por el incremento en la capacidad de refino del país, ya que China ha estado ampliando este desde mediados de 2015, estimándose que se ha incrementado en 0,5 mbd en 2017 hasta alcanzar los 11,4 mbd, estando previsto que en el futuro y hasta final de 2019 se amplie en 1,4mbd más.

El hecho del incremento de capacidad de refino, sumado a una reducción de las restricciones de las importaciones y exportaciones en el sector ha contribuido al incremento de las importaciones de crudo.

Lo que sumado a la constitución de sus reservas estratégicas, la reducción de la producción doméstica desde el máximo de 4,4 mbd del año 2015 hasta los cerca de 3,8 mbd actuales , y el incremento del consumo, estimando la EIA que el incremento de consumo de petróleo y derivados en 2017 fue el mayor del mundo por noveno año consecutivo; creciendo un 3% y llegando a 13,2 mbd. hacen prever que las importaciones de crudo chinas seguirán incrementándose.

Por tanto, en función del volumen de consumo y de las importaciones de crudo, es indudable que China es uno de los factores que influye en el precio del crudo.

Pero además del precio, hay que reconocer que la situación geopolítica global influye sobre la oferta y demanda de crudo, y sobre la procedencia de las importaciones de petróleo en los distintos países. China no escapa a este entorno, que se pone de manifiesto en la evolución de las cuotas de los países proveedores. (tabla siguiente).

1. Russia: US$23.7 billion (up 20.3% from 2013)

2. Saudi Arabia: $20.5 billion (down -51.6%)

3. Angola: $19.8 billion (down -37.7%)

4. Iraq: $13.8 billion (down -23%)

5. Oman: $12.2 billion (down -39%)

6. Iran: $11.9 billion (down -29.5%)

7. Brazil: $8.8 billion (up 131.7%)

8. Kuwait: $7.1 billion (down -2.8%)

9. Venezuela: $6.6 billion (down -35.4%)

10. United Arab Emirates: $4.1 billion (down -51%)

11. United Kingdom: $3.6 billion (up 1,998%)

12. Congo: $3.4 billion (down -36.9%)

13. Colombia: $3.4 billion (up 19.9%)

14. United States: $3.2 billion (up 318,254,300%)

15. Malaysia: $2.6 billion (up 400%)

Tabla.- Importaciones de crudo chinas por país , año 2017. Datos en miles de mill $. Entre paréntesis el porcentaje de cambio de cada proveedor desde el año 2013.

La modificación de cuotas se ha encontrado condicionada por el acuerdo de los países de la OPEP y otros países de recortar la producción, lo que ocurrirá en principio hasta finales de 2018; dando lugar a que la contribución de los países de la OPEP se haya ido reduciendo desde el 67% de 2012 hasta el 56% en el año 2017. Hecho que ha permitido simultáneamente que las cuotas de otros países, como Rusia y Brasil se hayan incrementado, del 9% al 14% y del 2% al 5% respectivamente. Contribuyendo a que Rusia se haya convertido en el mayor proveedor de China, exportando en 2016 1,2 mbd, 0,2 mbd más que Arabia Saudí, desplazando a este país como principal proveedor chino.

Otro elemento a destacar de la tabla anterior es la posición decimocuarta que presenta U.S. como proveedor de crudo de China, con un incremento desde 2013 exagerado, como resultado del levantamiento de la limitación de las exportaciones de crudo a finales de 2015 y la demanda china.

China, en el año 2017 ha sido el segundo principal destino de las exportaciones de petróleo estadounidenses, suponiendo el 20% de sus exportaciones (figura siguiente), llegando incluso en mayo de este año a ser el principal mercado para las exportaciones de crudo estadounidense, unos 13,227 miles de barriles, lo que supuso más de 426.000 bd y el 21,2% de las exportaciones estadounidenses.

Sin embargo, como consecuencia del conflicto comercial, en julio se han reducido las importaciones chinas de petróleo estadounidense , en gran medida por la reducción de importaciones de la empresa estatal Unipec, la rama comercial de Sinopec, la mayor refinería del mundo.

Sin embargo, se mantiene la incógnita de como evolucionarán las importaciones de crudo chinas procedentes de U.S., ya que si en principio estaba previsto que fueran objeto de represalia por las autoridades chinas imponiendo un arancel, estas han sido excluídas, Puede sorprender la medida, ya que China es el principal cliente del petróleo estadounidense y las importaciones estadounidenses suponen menos de un 3% del total de exportaciones de crudo chinas, siendo el crudo una de las medidas por las que China podría dañar la economía estadounidense.

Sin embargo, se ha especulado con la posibilidad de que los lobbies chinos del petróleo hayan presionado para evitar los aranceles, dado que están inmersos en en el cambio hacia la utilización de petróleo ligero y de reducido contenido en azufre como el del shale oil estadounidense para contribuir a reducir la contaminación medioambiental. , uno de los objetivos del gobierno chino. Aunque también ha podido influir el hecho de que las exportaciones estadounidenses se han desplazado con facilidad a otros mercados asiáticos.

Pero en el contexto geopolítico actual no debemos olvidar otros factores, como el acercamiento entre Beijin y Moscú en distintos ámbitos, incluído el energético, tanto en el sector del gas natural como del petróleo. Siendo previsible que aumente todavía más la dependencia china del petróleo ruso al incrementarse las importaciones a través de la ampliación del oleoducto East Siberia-Pacific Ocean (ESPO), que ha entrado en funcionamiento en enero de 2018 doblando su capacidad hasta 0,6 mbd.

Pero además, en el contexto actual nos econtramos con otro factor importante relacionado con el petróleo: la crisis U.S:Irán. En relación al mismo, China, Rusia e India han indicado que seguirán comprando crudo iraní independientemente de las sanciones estadounidenses. A pesar de lo cual, parece que las refinerías indias están comprando menos petróleo iraní por el temor a la dificultad del acceso a la financiación en dólares.

El enfrentamiento con Irán ya se ha dejado sentir en las exportaciones de crudo iraní, que se han reducido un 7% hasta 2,32 mbd en julio al contraerse las exportaciones a Europa y Corea del Sur. Esperando Washington llegar a una reducción de exportaciones del orden de al menos 1mbd, la mitad de las exportaciones del año 2017, lo que podría contribuir a elevar los precios y dañar sensiblemente la economía iraní.

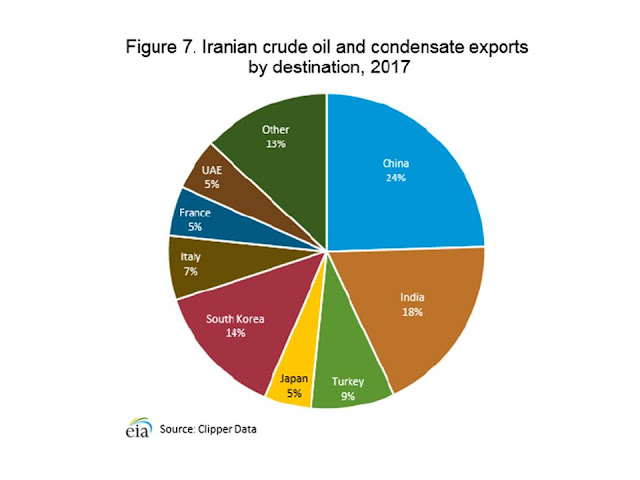

Ante las amenazas estadounidenses, la empresa pública iraní National Iranian Oil Co. también ha movido ficha, y ha reducido los precios de su crudo en los mercados asiáticos para evitar, en la medida de lo posible perder cuota o incluso incrementarla en algunos países. Ya que mientras Japón y Corea del Sur pueden plegarse a las exigencias estadounidenses, esto es mucho más complicado en el caso de India y sobre todo China, con la particularidad de que estos dos últimos países son el destino del 42% de las exportaciones de crudo iraníes (figura siguiente).

Figura.- EIA Country Brief Iran

Esta situación proporciona una cierta ventaja a China en su guerra comercial con U.S., ya que crea la posibilidad de sustituir el petróleo estadounidense por el iraní , incluso a pesar de que el petróleo Iran Light es de calidad ligeramente inferior al shale estadounidense . Pero a favor contaría con la posible ventaja de ser comprado en yuanes y más barato; lo que además de hacer mejorar la balanza comercial china, daría un impulso a la utilización del yuan como divisa internacional y dañaría la estrategia estadounidense sobre Irán.

RESUMEN Y CONCLUSIONES

China es el segundo mayor consumidor mundial de petróleo y el principal importador. El volumen de importaciones hasta la fecha ha venido condicionado por distintos factores, fundamentalmente el consumo derivado del crecimiento económico, pero también se ha visto conducido por una mayor capacidad de refino y reducción de las restricciones sobre importaciones y exportaciones, así como por la constitución de sus reservas estratégicas y reducción de la producción doméstica.

Es probable que las importaciones chinas de petróleo sigan incrementándose, pero la situación geopolítica actual generada por la guerra comercial con U.S. y el conflicto de este país con Irán, influirá probablemente sobre las cuotas de los países proveedores de China.

En la actualidad, Rusia ya ha sobrepasado a Arabia Saudí como principal proveedor chino, y es posible que las importaciones procedentes de Irán también se incrementen y las de U.S. se reduzcan.

Indudablemente nos movemos en el escenario de las hipótesis, pero es de prever que las sanciones sobre Irán reducirán la oferta mundial incrementando los precios, a pesar del potencial incremento de importaciones chino. Este hecho, además, permitirá desplazar el petróleo estadounidense desde el mercado chino a otros mercados, fundamentalmente el asiático, no dañando de forma significativa las exportaciones estadounidenses.