Si sigue los mercados financieros y el análisis de valores individuales, seguramente haya oído hablar del PER o múltiplo sobre beneficios como una de las mejores medidas para saber si un valor está caro o barato. PER es un acrónimo procedente de Price Earnings Ratio, lo cual se puede traducir como Ratio Precio Beneficio. Esta medida se calcula dividiendo la capitalización o precio total de una compañía en bolsa entre el beneficio del último año. Aquí caben algunas variantes, todo depende de la referencia de la que partimos. Así, hay quien toma una media de los beneficios de los 10 últimos años ajustados por inflación, el cual se denomina PER de Shiller. Otros prefieren fijarse más en el beneficio estimado para el próximo año, el cual obviamente, aún no se ha materializado. Son ampliamente conocidas las críticas a esta medida, ya que lo realmente relevante es cuál va a ser la evolución del beneficio para considerar si algo está caro o barato. Pero ese no es el tema de este artículo, ya que el PER es una mala medida incluso conociendo el futuro. Veamos por qué.

Dividir el precio de la compañía entre sus beneficios no tiene ningún sentido. Los números que se obtienen no ayudan a hacerse una idea correcta de la rentabilidad que ofrece el valor en bolsa. Aparecen resultados como 10, 15, 25 o 30, números que no dicen nada a la hora de comparar con otros activos financieros. En realidad, lo correcto sería el inverso, es decir, dividir los beneficios entre el precio. Aquí obtendríamos una tasa de rentabilidad del tipo 10%, 6,67%, 4% o 3,33%, lo cual es una mejor referencia para comparar con otras variables muy importantes como los tipos de interés o la tasa de inflación. Ken Fisher ilustra muy bien la problemática de usar el PER frente a las tasas de rentabilidad, las primeras asustan mucho más:

So take the P/ E and flip it on its head. By putting the earnings over the price in this equation, you have the exact same information in a different framework—the earnings-to-price ratio, better called the earnings yield. This is simply the inverse of the P/ E—the E/ P. Investors are used to seeing expected returns of bonds and cash quoted in yields whereas most investors are accustomed to valuing stocks by their P/ Es. By inverting the P/ E and looking at the earnings yield, you can compare apples to apples. [...]

This comparison is more rational and straightforward than determining if a stock is cheap or expensive based on P/ E alone . Since stocks and bonds compete for investor dollars, the comparison of bond yields and stock earnings yields gives you something concrete for comparison. For example, if you have a market with a P/ E of 20, most folks would say that seems “high .” How do you think about a 5% earnings yield? If bond interest rates are 8%, the 5% earnings yield might not be attractive, but if bonds are 3%, it could be. Compare that with going bond yields now.

Así que tome el PER y dele la vuelta. Situando el beneficio sobre el precio en esta ecuación, obtiene la misma información desde una perspectiva diferente - el ratio beneficio/precio, denominado tasa de rentabilidad. [...] Los inversores suelen analizar los bonos y el efectivo en tasas de rentabilidad mientras que la mayoría de inversores están acostumbrados a valorar compañías por sus múltiplos sobre beneficios o PER. Invirtiendo este ratio y observándolo en tasa de rentabilidad, es posible comparar manzanas con manzanas. [...]

Esta comparación es más racional y sencilla que determinar si un valor está caro o barato basándose en el PER. Como las acciones y los bonos compiten por los dólares del inversor, la comparación de la rentabilidad de los bonos con la tasa de rentabilidad de las acciones ofrece datos comparables. Por ejemplo, si tienes un mercado de acciones con un PER de 20, muchos analistas dirán que parece “alto” (caro). ¿Cómo piensa sin embargo sobre una tasa de rentabilidad del 5%? Si los bonos ofrecen un 8%, la tasa de rentabilidad del 5% podría no ser atractiva, mientras que si los bonos rinden un 3%, podría serlo. Compare el rendimiento de las acciones con lo que ofrecen los bonos y otros activos financieros.

Ken Fisher - The Three Questions that Count

El autor se centra principalmente en el vértigo que produce observar la valoración de las acciones a través del PER en vez de su tasa de rentabilidad. Es cierto que un PER de 25 puede asustar a muchos inversores, mientras que una tasa de rentabilidad del 4% puede ser más atractiva a primera vista. Sin embargo, lo más importante es la posibilidad de comparar el rendimiento de las acciones con la tasa de inflación o el rendimiento de los bonos, obteniendo una perspectiva mucho más clara de valoración actual de la mayoría de activos financieros. El pensamiento y la capacidad de análisis dependen directamente del lenguaje, de forma que mirar las tasas de rentabilidad nos permitirá reflexionar mejor sobre cómo de atractiva es la rentabilidad actual que ofrece el mercado de acciones, así como los valores concretos que lo componen.

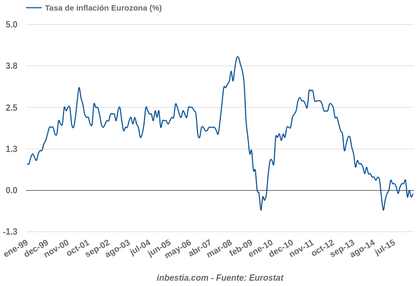

El bono alemán a 10 años ofrece a día de hoy alrededor de un 0,08% anual, mientras que el bono español a 10 años ofrece un retorno del 1,49% anual, claramente descontando mayor riesgo. Los bonos a 10 años de grandes empresas no se van muy lejos, la mayoría ofrecen un retorno parecido al del país en el cual tienen la mayor parte de su negocio, a veces una prima adicional, a veces con descuento. De este modo podemos establecer que el rendimiento de los bonos está entre el 0% y el 1,5%. No es de extrañar, la tasa de inflación está en negativo, cerca del -1% 0%, y como es obvio, la renta fija sigue la estela de la tasa de inflación esperada.

Obviamente, la renta variable tiene importantes riesgos y es normal que los inversores exijan mayor rentabilidad que para la renta fija. Pero en este entorno, una empresa de gran calidad ofrezca un 3,5% de rentabilidad actual me parece atractiva. Esto significa un PER de 28,57, un dato que a muchos inversores en valor les parecerá muy alto, de modo que el precio de la compañía les parecerá caro.

Pensar en tasas de rentabilidad no solo nos permite comparar con el rendimiento de los bonos, sino pensar en el impacto de la evolución de la inflación. Desde luego que un retorno del 3,5% actual y creciente con los años es muy atractivo teniendo en cuenta que la tasa de inflación está en el -1% 0%. Pero algunos pueden objetar que si la tasa de inflación vuelve a repuntar en los próximos años, entonces nuestra inversión en renta variable será menos atractiva, ya que el rendimiento de los bonos aumentará disminuyendo el diferencial de rentabilidad de nuestra compañía de gran calidad con respecto al resto de activos. Es decir, si la tasa de inflación pasa del 0% al 2%, entonces el rendimiento de un bono que hoy ofrece un 0,5% anual pasará a ser aproximadamente del 2,5%, por lo que nuestro 3,5% que ofrece la compañía en estos momentos ya no será tan atractivo.

Sin embargo, muchas compañías son capaces de beneficiarse de este aumento de los precios, de modo que cuando la tasa de inflación repunta, los beneficios crecen más rápido. Si los beneficios crecen más rápido, automáticamente la rentabilidad que ofrece la compañía se incrementa, compensando la subida del rendimiento de los bonos. Esta es para mí la clave en el momento actual para seleccionar valores, es muy importante buscar compañías que sean capaces de beneficiarse del aumento de los precios al consumo (no podemos incluir a todas). De hecho, son ellas los que aumentan los precios al consumo, la estadística del INE no hace más que constatar el fenómeno. Cuando la tasa de inflación se acelera es porque las compañías que venden bienes de consumo están elevando sus precios, lo cual en muchas ocasiones produce aumentos más que proporcionales de los ingresos con respecto a los costes.

Pensemos por un instante en los dos posibles escenarios a grosso modo. Si la inflación no repunta y se mantiene en terreno negativo o cercano al 0%, la rentabilidad actual de la compañía es más que aceptable en comparación con otros activos. En caso de que el crecimiento de los precios se acelere la rentabilidad de la compañía está protegida gracias a su capacidad de elevar precios.

Este es solo un caso particular, pero es una muestra de cómo medir el rendimiento de las acciones por su tasa porcentual permite un mejor análisis general de la situación que observando el PER, haciendo posibles las comparaciones con otros activos financieros. Una mejor perspectiva ayuda de forma decisiva en la toma de decisiones. Comparar unos activos con otros permite ver el bosque, mientras que el múltiplo sobre beneficios confunde y engaña a la hora de valorar compañías.

Cartera Value: Si está interesado en el análisis de compañías desde una perspectiva de largo plazo, no dude en visitar la página de información de la Cartera Value

Enhorabuena por tus artículos Enrique, me gustan mucho.

Solo decirte que parece que leyendo lo que comentas parece que casi tendríamos que tener prisa en invertir... Y yo bajo mi punto de vista para invertir en el largo plazo y haciendo una entrada fuerte inicial, ese precio debe intentar ser lo más bajo posible y estando USA en máximos históricos si incluimos dividendos no creo que sea el momento ideal para entrar y dormirse como bien planteas en muchos de tus artículos.

Gracias como siempre por ilustrarnos.

En respuesta a Antonio Medina

Gracias.

Bueno, este artículo no dice que sea el mejor momento para invertir. Simplemente pongo en contexto los datos actuales. De hecho, aquellas empresas que no puedan trasladar subidas de precios a los clientes van a sufrir mucho en sus beneficios, esa parte me parece peligrosa. El ejemplo que puse es de un valor concreto, yo no tendría prisa por invertir ahora, aunque tampoco me quedaría fuera.

Un saludo

Bueno, a mi mirar el PER de las viviendas durante el boom inmobiliario me "salvó" de meterme en ninguna hipoteca, y eso que por edad y estabilidad financiera hubiera podido perfectamente hacerlo.

Aún me acuerdo de conversaciones con mis compañeros de facultad por allà el primer lustro de los 2000: "Esto de la vivienda tiene toda la pinta de parecer una burbuja de las que hacen época", nos decíamos unos a otros. Mientras que las autoridades decian: "el precio de la vivienda NUNCA bajará en España"

O sea, que quatro estudiantes retoños de economia tenian más razón que todo un futuro presidente del FMI! :D

En respuesta a Jordi Mañé Fort

Puedes observar lo mismo mirando la tasa de rentabilidad, solo que en este segundo caso puedes comparar mejor con otras inversiones.

Incluso ahora mucha gente piensa que la vivienda está barata tras las fuertes caídas, y los pocos datos que he visto es que sale alrededor de un 5% de rentabilidad, lo cual no está mal pero tampoco es una ganga. Gracias a este enfoque puedes librarte de ideas absurdas.

Saludos.

En respuesta a Jordi Mañé Fort

Solo decir que hace falta una vivienda donde vivir, dormir etc... Y yo que compré en el inicio de 2005 mi piso con un PER en torno a 35, y que en plena burbuja supongo se iría sobre 45...

Ahora las cuentas son las siguientes más o menos, obviando impuestos.

Si hubiese alquilado a PER 35 y tras 11 años pagando alquiler habría pagado algo más de un 30% de mi piso actual, este piso "sólo" se ha devaluado algo más del 20% de su precio de compra, por lo que redondeando creo que la operación ha salido ligeramente beneficiosa en mi caso...

Eso si nadie puede negar la burbuja vivida y los problemas que eso trae. Como dice Álvaro Guzmán de Lázaro... "La deuda post burbuja marca muy claramente a los ganadores frente a los perdedores y esto genera tendencias políticas muy difíciles de predecir. Podemos llegar a maniobras políticas de corte fractal. No sé si acabaremos en proteccionismo o incremento de gasto público a lo bestia, que generará inflación. Son cosas que pueden pasar y que hay que entender porque a algunos negocios les afectan".

El PER plantea una pregunta crucial: El PER de un valor es del 15 por ciento -ejemplo- y a mitad de año, va por el 3 por ciento. ¿tiene información extra el que toma la decisión correcta entre vender o mantener?

Muy bueno, creo no todo lo que escribes, pero me plantea una duda. Al comparar la tasa de rentabilidad con la del bono, ¿incluyes las plusvalías anuales? porque la acción tiene un objetivo, que es revaluarse (el dividendo no es más que una estrategia), mientras que el bono es distinto. ¿No comparas cosas heterogéneas? Quiero decir: aparte del riesgo-volatilidad, está el riesgo-plazo. El bono vence y te devuelven el capital. La acción solo puedes recuperar el capital vendiéndola. Y no sabes cuándo vas a poder hacerlo sin pérdidas, ni cuánto pueden llegar a ser. El bono no tiene tan amplio margen de riesgo. Hay un problema de volatilidad actual y futura.

Creo que la comparación es válida si se contextualiza en función de otras variables, y si se hace a un corto horizonte: un año. Más allá pierdes el control de los datos fundamentales de la acción y del mercado. Comparar ambas rentabilidades a 10 años, incluso 2, por ejemplo, no me parece recomendable.

En cuanto a la vivienda, que Antonio cita, que obviamente es más duradera y segura que una acción, por lo que he leído no es una inversión rentable: su posible alquiler es bajo y conlleva grandes gastos. A menos que sea la casa de tu vida. Entonces tiene un rentabilidades extra personal no computable.

En respuesta a Miguel Navascues

Existen diferencias entre un activo y otro. Una acción puede considerarse un bono perpetuo, que no vence. Antiguamente existía la renta perpetua, un tipo de deuda que no vencía nunca pero que daba rendimientos de forma indefinida. Pensemos en un bono a 30 años, a efectos prácticos se puede recuperar el principal esperando todo ese tiempo, pero si la inflación se dispara entre medias no vas a recuperar el principal en términos reales. Es decir, los bonos también caen de precio como las acciones, y aunque puedas recuperar el principal nominalmente, en términos reales probablemente no sea así si los precios se han desplomado. También pueden impagar los emisores, no es más que un grado menor de riesgo con respecto a los rendimientos de las acciones.

En el caso de las acciones, si la empresa no quiebra o se deteriora demasiado (riesgo propio de la renta variable), siempre puedes esperar a ir recuperando tu inversión vía dividendos (hay compañías que no reparten dividendos). Existen diferencias, pero la comparación me parece válida. Sinceramente, me parecen más seguros los dividendos de algunas compañías que el bono griego. Aquí deberíamos realizar una estimación propia de la seguridad/certidumbre con las que se lograrán nuestras expectativas.

No he hecho el gráfico, pero creo que sería interesante tomar una serie histórica para comparar el rendimiento de las acciones con respecto al rendimiento que ofrecían los bonos año a año. Probablemente se vea alguna correlación.

Un saludo.

En respuesta a Miguel Navascues

La idea del artículo en definitiva es explicar que aunque el PER de la bolsa actualmente sea más alto que en épocas anteriores, no significa que esté más cara. La tasa de rentabilidad permite comparar con otros activos y con la tasa de inflación, para poder hacernos una idea del rendimiento real de las acciones. El PER no informa de nada de esto.

Un saludo

En respuesta a Miguel Navascues

Precisamente acabo de recordar un fantástico párrafo de Peter Lynch, uno de los mejores inversores de la historia en renta variable, creo que resume la esencia de lo que quiero explicar en el artículo:

The first half of 1982 was terrible for the stock market. The prime rate had hit the double digits, as had inflation and unemployment. People who lived in the suburbs were buying gold and shotguns and stocking up on canned soups. Businessmen who hadn’t gone fishing in 20 years were oiling their reels and restocking their tackle boxes, preparing for the shutdown of the grocery stores.

Interest rates had gone so high that my biggest position in the fund for several months running was long-term Treasury bonds. Uncle Sam was paying 13– 14 percent on these. I didn’t buy bonds for defensive purposes because I was afraid of stocks, as many investors do. I bought them because the yields exceeded the returns one could normally expect to get from stocks. This leads us to Peter’s Principle #8, the only exception to the general rule that owning stocks is better than owning bonds:

When yields on long-term government bonds exceed the dividend yield of the S& P 500 by 6 percent or more, sell your stocks and buy bonds.

I couldn’t imagine that interest rates could go much higher, or stay at these levels for long, without the economy collapsing and the worst nightmares of the backyard fishermen coming true. If that happened, I’d be out there casting in the surf with the rest of them, and Magellan’s portfolio strategy would be the least of my worries. But if it didn’t, I’d want to be fully invested in stocks and long-term bonds.

En respuesta a Enrique García Sáez

Creo que hace unos días Buffett hablaba que según están los bonos quizás un PER 100 no seria excesivamente caro o una LOCURA...

Pero aún así el mercado no compra esa idea me parece a mi.

El gran pintor surrealista Salvador Dalí afirmó en su dia: "Lo mínimo que se le puede pedir a una escultura es que esté quieta"

Yo afirmo hoy: "Lo mínimo que se le puede pedir a un bono es que no pierda dinero. Y que, además, su rentabilidad sea superior a la inflación"

Y miren que les pasa a los bonos alemanes. Rentabilidad media negativa con una inflación muy baja, pero inflación.

Ergo, ¡no se me ocurriria comprar un bono alemán "ni jarto de vino"! No hay nada más surrealista que un bono, por seguro que sea, esté en rentabilidad negativa.

Pido disculpas porqué quizás mi comentario no venga mucho a cuento en este artículo, pero es que me tiene obsesionado esta idea de los bonos AAA en rentabilidades negativas.

Es como si alguien comprara coches sin ruedas para revenderlos al chatarrero (que seria el BCE). Encima no son coches baratos, sino Audis y BMWs alemanes. ¡Los SEAT españoles almenos aún tienen ruedas! (rentabilidad positiva)

El dia que suba algo la inflación, que lo hará, el BCE dejará de recomprar bonos. Entonces fliparemos viendo a todo el mundo querer salir por la misma puerta en el mismo tiempo, almenos que no quieran pasarse 5 o 10 años con un bono rindiendo al -0,1% hasta su vencimiento (y encima con una inflación de X,X%)

A mí me parece un craso error de los bancos centrales, que debilita a una banca ya de por sí muy tocada.

En respuesta a Miguel Navascues

Tendrian que parar las compras de bonos AAA cuando bajen de rentabilidades positivas a negativas y/o cuando estén por debajo de la inflación de, almenos, la eurozona (aunque lo suyo seria del país en cuestión). Yo tampoco sé en lo que están pensando estos del BCE...

¡Un criterio eficaz, el del ratio E/P! A veces es imprescindible usar un B previsional, especialmente cuando tienes una buenísima empresa que caerá estrepitosamente en B; tres ejemplos: EXXON, MAERSK, VOLKSWAGEN.

El inmobiliario: habíamos oído lo de los patrimonios negativos (deuda superior a valor), pero ahora llevamos 9 años conviviendo con ellos; caída media de valor de 1/3 (o de precios, si se prefiere), duradera, de largo y muy largo plazo. Las yields renta/precio en muchas capitales son inferiores al 4%, y no olvidemos que son brutas, brutísimas, porque los impuestos y gastos que exige un inmueble son muchísimo más altos que el de otros productos financieros.

Despuntas las SOCIMIs, si no las tronchan nuestros sabios políticos, por fin equiparadas con las REITs del mundo occidental del que casi formamos parte (jeje, una bromita): permiten la deseadísima diversificación para los que no somos Amancio Ortega, así como una explotación profesional y un tratamiento fiscal que las asemeja a otros productos financieros. Hay que explicarlas y explicarlas. Por cierto, no suelen ser de vivienda las que dan rendimientos aceptables, y ojo con los beneficios por revaloraciones, que nos pueden llevar al reino de la fantasía.

Un buen ratio, B/P, para luego o antes tomar otras cosas en consideración.

En respuesta a Álvaro Satué Ripoll

Sobre el beneficio de referencia, está claro que ese problema es el de siempre, ocurre también con el PER. Aquí partí de la base de que conocemos el futuro. Conociendo el futuro el PER sirve de poco, puesto que hay que comparar con otros activos y con la tasa de inflación. Al final hay que calcular la tasa de rentabilidad.

Un saludo.