En el post LO QUE LA RENTABILIDAD ESCONDE: BOLSA, BONOS Y ALERTAS escribimos con detalle sobre le Earning Yield Gap y cómo saber si ese exceso de rentabilidad que debería ofrecer la Bolsa frente a los Bonos es mucho o poco. Recordemos algunas claves:

“¿Qué ofrece la deuda pública a largo plazo y qué ofrece la bolsa? Hablemos del earning yield gap (EYG). Es la diferencia entre la rentabilidad a vencimiento que ofrece la renta variable y la de un bono soberano (por ejemplo a 10 años). Para estimar la rentabilidad a vencimiento de la renta variable se utiliza el earning yield, que no es otra cosa que la inversa del PER (1/PER), mientras que la rentabilidad a vencimiento de un bono es su TIR actual. (…)

¿Es mucho o es poco ese exceso de rentabilidad que ofrece la bolsa por asumir más riesgo?

Para responder a esa pregunta tenemos, al menos, dos opciones: (1) compararlo con la media histórica o (2) compararlo con una medida reciente (media móvil). Uno de los problemas de trabajar con esquemas de medias históricas es que estas recogen información muy alejada, de entornos económicos que podrían tardar décadas en volverse a reproducir. Por ejemplo, el nivel de inflación y tipos de interés que había en 1998 podría ser irrelevante para la toma de decisiones hoy en día. Una sencilla alternativa para descartar de la muestra de datos aquellos más antiguos es optar por analizar una media móvil. En este caso hemos optado por una media móvil de 36 meses (3 años)”

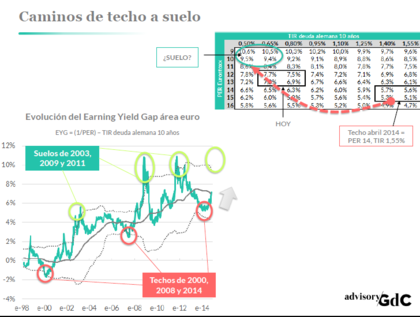

Veamos cómo está la situación ahora y qué cabría esperar. En el análisis cruzado de rentabilidades Bolsa/Bonos observamos que los techos de mercado tienden a formarse cuando el EYG está dos desviaciones típicas por debajo de su media móvil (línea de puntos en el gráfico). Y en esa zona estuvo el mercado durante la primera parte de 2014 (formación de techo). Por otro lado, los suelos se crean cuando el EYG está dos desviaciones típicas por encima de la media móvil 36 meses ¿Y dónde estamos ahora? Después de los fuertes movimientos en bola y bonos, el EYG ha repuntado con fuerza y se sitúa justo en la media móvil 36 meses (7,1%). La zona para formar un suelo potente sería con EYG +2std (9,5%), y para ello deberíamos ver una TIR 10 años deuda alemana en el 0,5%-0,65% y un PER Eurostoxx en 9x/10x. En la tabla de doble entrada calculamos diferentes niveles de EYG en función de PER y TIR.

Daniel, esto se puede traducir a niveles? Sería mucho pedir intentar esta traducción?

Gracias.

Saludos

LEPF

Sería pasar de PE 12x a PE10x.

Asumiendo que todo el ajuste en PE es por en numerador (cotizaciones) y fijando denominador (BPA) lo que resulta es una caída del 20%.

Bueno, también la regresión a la media podría venir por una subida de la rentabilidad del bono, no necesariamente sólo por una bajada de la renta variable.

Hablamos de una coincidencia aproximadamente con el 38,2 de fibonaccio de toda la subida en ibex 9200 aprox. Siempre y cuando este pànico derivado del ruido que estamos oyendo sea solo eso.

Vuestro modelo contempla vix, claudicacion, volumen, indicadores como Bullish consensus vane , etc....

Crees que es solo ruido para afrontar una corrección mayor, del 20 aprox ?

Saludos

seria posible ver este mismo supuesto con el per que creo sería mas efectivo para este caso (el cape), ajustándolo al ciclo economico

Choca, por otra parte, que conforme ha ido descendiendo la tasa de inflación en la última década, correlativamente haya ido aumentando el EYG.