CAF es una compañía que he tratado en este blog varias veces y en general siempre con una opinión positiva. Sin embargo, en diciembre de 2013 los que me siguen en Twitter pudieron ver mi cambio de idea sobre esta compañía al anunciar mi salida del valor, tras constatar los numerosos retrasos en los cobros. A día de hoy CAF sigue acumulando facturas de clientes sin cobrar mientras las partidas pendientes de pagar se mantienen estables. Lo cual ha obligado a destinar grandes recursos financieros a la inversión en capital circulante y ralentizar el crecimiento y la adjudicación de más contratos.

Situación financiera

Un dato preciso sobre la situación de pago/cobro es la inversión en capital circulante, es decir, los recursos que destina la compañía por adelantado antes de cobrar/pagar a sus clientes/proveedores y los adelantos para mantener el nivel de inventarios. Para analizarlo se suman las partidas de clientes y las de existencias y se restan las partidas pendientes de pagar a proveedores:

La razón por la que en la serie de color rojo se incluyen los activos financieros tiene que ver con la clasificación de algunas partidas pendientes de cobrar como activos financieros no corrientes. Ello se basa en que algunos proyectos se han ejecutado bajo ciertas fórmulas en las que bancos españoles han asegurado casi al completo los cobros. Pero no dejan de ser partidas pendientes de cobro, y para el tema que nos interesa refleja también cómo se va aumentando la morosidad. Los datos son absolutos, pero poniéndolos en relación con el nivel de ventas también se aprecia un repunte del porcentaje de inversión en capital circulante sobre ingresos. La cuestión es que las partidas pendientes de cobrar crecen muy rápido, pero las partidas pendientes de pagar descienden, lo cual genera un desequilibrio financiero.

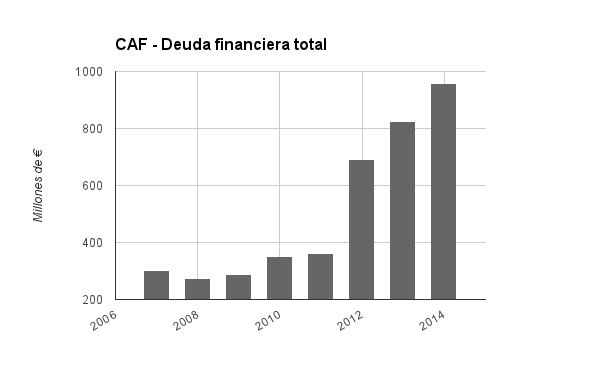

¿Cómo se ha financiado ese desequilibrio estructural? Pues emitiendo deuda. Eso explica por qué a pesar del enorme crecimiento estos últimos años CAF no ha podido remunerar a los accionistas de forma generosa:

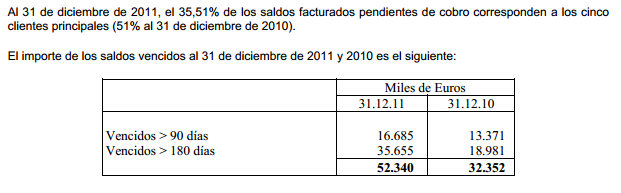

Por último, vamos a echar un vistazo a la nota de la Memoria sobre facturas pendientes de cobrar que ya han vencido:

A 31 de diciembre de 2010 había 32,35 millones en facturas que ya habían vencido y esa cifra se ha multiplicado:

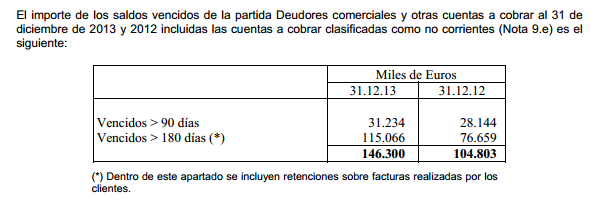

A 31 de diciembre de 2013 la cifra de facturas vencidas asciende a 146,3 millones de €.

Creo que se trata de una situación problemática, aunque lo normal es que estas partidas se acaben cobrando ya que la mayoría de las compañías públicas ferroviarias/gobiernos son solventes y algunos de estos cobros están asegurados mediante pólizas de seguros y otras garantías. Pero un repunte de los impagos o de los retrasos impide a la compañía seguir creciendo y desarrollando sus planes a más largo plazo. Quizás la compañía se ha atragantado con tanto crecimiento.

Cambio de ángulo en la idea de inversión

Ya no es posible entender a CAF como un negocio imparable y en constante crecimiento. Pero al mismo tiempo se va formando una situación muy curiosa tal y como se daba en Prim en el verano de 2012 a medida que las facturas pendientes de cobrar se acumulan y la cotización desciende. Los beneficios pasados no se materializaron y se clasifican como pendientes de cobrar en el balance, lo cual ha impedido que hayan sido distribuidos. El valor de la empresa en bolsa va acercándose a su valor de liquidación, un punto en el cual es necesario plantear la situación de otro modo.

Una aproximación al valor de liquidación suponiendo que se cobra todo sería:

Deudores comerciales + Act financieros + Tesorería - Deuda financiera - Acreedores comerciales

Datos del informe del primer semestre de 2014 (Cantidades en millones de €):

Deudores comerciales = 1473,85

Activos financieros no corrientes = 638,7

Activos financieros corrientes = 124,47

Tesorería = 92,34

Deuda financiera = 956,71

Acreedores comerciales = 791,23

Valor de liquidación = 1473,85 + 638,7 + 124,47 + 92,34 - 956,71 - 791,23 = 581,42

El valor contable teórico es de 795 millones en el primer semestre de 2014.

La capitalización a 30/09/2014 es de 911,18 millones.

Si la capitalización acaba alcanzando el valor de liquidación es obvio que no es necesario que CAF siga creciendo o haga maravillas en términos de ventas o contratos. Las únicas dos condiciones que hacen falta para que el inversor que entra en ese punto gane dinero son dos:

1) Que se cobren la mayor parte de las facturas pendientes de cobrar

2) Que la empresa sobreviva.

En el caso de Prim entendí que se daban las dos condiciones ya que el principal cliente era la administración española y a corto plazo no parecía haber problemas de liquidez. En este último caso habría que analizar a los clientes de CAF, en qué regiones se encuentran concentrados (principalmente Latinoamérica, concretamente Brasil), qué parte de los contratos se encuentran asegurados, etc. Se trata de un difícil análisis ya que Brasil acaba de entrar en recesión y en la región latinoamericana en general parece que empiezan a aparecer problemas. Será interesante seguir esta compañía si sigue descendiendo y cruza el punto en el que el valor en bolsa es menor que el supuesto valor de liquidación. Pero ya no es la compañía que prometía un continuo crecimiento.

El principal problema lo tiene en México, con unos vagones no adaptados a las vías del metro, que CAF se comprometió a solucionar, por eso habla en préstamos vencidos de retenciones de clientes sobre facturas.

El cambio del euro con otras divisas le puede beneficiar, no la veo mal para el balance que tiene, esperar a que el efecto Bestinver la ponga en mejor precio.

Me parece que su inversión en capital circulante me parece excesiva y ello a pesar del gran crecimiento de los últimos años. Es una situación de fragilidad. Eso explica por qué no ha generado caja en los últimos años.

Muy buen análisis, el resto son noticias de periódico, que no digo que no sean verdad. Esta compañía era una de las joyitas que todo value tenía en su cartera junto a Duro Felguera. A ver si un día te entretienes y nos puedes explicar que està pasando a Duro, que seguro que hay algo en su balance que se nos escapa a los minoritarios.

Gran trabajo

LEPF

Si en MDF ocurre algo extraño yo lo desconozco. Podría ser, pero no tiene por qué. No tengo nada nuevo que decir sobre MDF. Tan solo que tras el último informe se puede ver que no tiene un desequilibrio financiero, que las partidas a cobrar están en equilibrio con las partidas a pagar.

Ha habido accionistas importantes que se han salido, Vegasol porque no tenía un duro y necesitaba pagar su deuda, y TSK por razones que desconocemos (quizás lo veían mal, no lo sé). Pero por otro lado, ha habido compras de accionistas importantes como Onchena 5% cuya filosofía de inversión coincido al 100% y 1.300.000€ en acciones por parte del 2º mayor accionista en estos dos últimos meses (además de una recompra de acciones importante).

Cierto es que Latinoamérica ya no es tan chollo (yo ya he rebajado mis expectativas), pero MDF ha trasladado su cartera fuera de Venezuela y tan solo quedan los dos antiguos proyectos. En el caso de Termocentro se dice que hay retrasos en los cobros (se habla de 180 millones) pero en el proyecto de Ferrominera hay anticipados 220 millones a 31 diciembre 2013. No sé hasta que punto esta situación es adecuada o peligrosa. En global las cantidades se anulan y hasta ahora no ha habido que invertir en capital circulante. Eso explica que haya seguido pagando dividendo cuantioso, la recompra de acciones o algunas adquisiciones.

Yo sigo dentro. Y poco más puedo decir.

Pues el castigo que està recibiendo Duro es brutal, con pinta de llegar a 3,40 aunque a veces pienso que puede llegar a minimos de la gran corrección. Este peque comentario que haces me deja pensativo para una posible entrada. Lo de las des inversiones de accionistas de referencia lo sabia pero creía que algo iba mal. Oí que el equipo directivo había cambiado y las cosas no salían....unido a lo de Venezuela y alguna mina, creo que por Australia? Todo de oídas. No sé.

Un saludo

LEPF

Hubo un contratiempo en el contrato de Australia y se hicieron provisiones. Eso es cierto.

En los anteriores post de años anteriores, ya refleje mis dudas sobre el complejo accionariado, márgenes, ventas...

En general expectativas, recortes de inversión por parte de administraciones, eran todo riesgos que estaban latentes, pero que no tenían porque explotar.

Dicho esto, no volví a mirar nada sobre ella, y esta vez poco puedo aportar, pero ya haces un buen resumen de lo acontecido, veremos si es capaz de revertir la situación

Recuerdo que fuiste critico y gracias a ti empecé a reflexionar sobre los incentivos del accionariado. No veo el problema tanto con los no recortes en gastos de personal sino con la filosofía de fondo: prima el volumen de trabajo sobre otros aspectos como la prudencia financiera o la retribución al accionista. En línea con lo aquí expuesto. No es fácil cambiar de opinión.

Un saludo.

CAF cerca del 40% de subida desde mínimos .... lo dicho ;)