A menudo se oye eso de que "los bancos centrales inundan la economía de liquidez", dando por hecho que es malo, e incluso que están "imprimiendo dinero". ¿Qué hay de cierto en eso? ¿Pueden generar ó ayudar a generar crecimiento los bancos centrales? Vamos a sentar conceptos para entenderlo bien de una vez.

LIQUIDEZ e IMPRESIÓN DE DINERO

En una economía tan informatizada como la actual, lo de "imprimir dinero" no tiene mucho sentido, puesto que la mayoría del dinero que se mueve es vía ordenadores: los billetes y monedas representan un porcentaje muy bajo de la liquidez en circulación. Por eso, hablamos de liquidez: dinero en circulación y otros activos (cheques, depósitos a la vista en bancos) muy parecidos al dinero contante y sonante.

La pregunta es: ¿imprimen los bancos centrales dinero de la nada? Según la teoría económica, eso sería una aberración con graves consecuencias sobre la inflación, porque incrementar la cantidad de dinero disponible no incrementa la riqueza real, sino que hace que esa riqueza real existente en nuestra sociedad cueste más dinero. Dicho de otra manera: incrementar la cantidad de dinero en una economía, manteniendo constante la producción de bienes y servicios, provoca inflación.

El caso es que ningún banco central imprime dinero en sentido clásico. Los varios QE de la FED han consistido en comprar activos (bonos del tesoro USA) en el mercado secundario (otro detalle importante: la FED no financia directamente al Estado USA). Es decir, la FED pone dinero y retira de la circulación los bonos que compra. Lo que hace es cambiar bonos (u otros activos en el caso del BCE) a cambio de dinero. El efecto de esa medida es doble:

1- Proporciona liquidez a los bancos que venden esos bonos, porque en vez de tener en sus balances bonos que vencen dentro de 10 años (por ejemplo), ahora tienen cash (dinero).

2- Al realizar compras en mercado abierto, el banco central empuja el precio de ese activo al alza, lo cual baja la rentabilidad que ofrecen esos bonos. Ese era el objetivo declarado de la FED: bajar los tipos de interés de medio / largo plazo.

Esa bajada de tipos de medio / largo plazo tiene un efecto balsámico para las economías endeudadas, provocando por ejemplo que las hipotecas de los hogares americanos sean más baratas. Para muchos economistas de la escuela Austríaca eso es una intervención, una manipulación del mercado libre, que tiene consecuencias inevitables a medio y largo plazo. Es una huída hacia adelante que no soluciona el problema de fondo, aunque permite tomar aire a corto plazo. En realidad así funcionan la economía, la historia, y las empresas: Ud. aporte soluciones de corto plazo, que a largo plazo ya veremos (el marrón que se lo coma otro, yo mientras tanto cobro el bonus / gano votos y salgo elegido).

La pregunta clave es: ¿de dónde sale el dinero con el que la FED compra esos bonos? Dicho de otra manera, cuando decimos que "el Balance del BCE va a subir en 1.000 millardos (un millardo = 1.000 millones)", ¿qué significa eso? Pues significa que el BCE va a crear dinero, porque esos 1.000 millardos "los saca de la nada". Bien es cierto que a la vez retira de la circulación activos financieros por el mismo importe. Pero no es lo mismo para los bancos tener activos financieros de duración variable a tener dinero contante y sonante. Por lo tanto, la respuesta es: SÍ, EL BCE CREA E INYECTA DINERO LÍQUIDO A LOS BANCOS, PERO A LA VEZ LES RETIRA ACTIVOS, para que el tamaño de sus balances no cambie. Curiosa artimaña contable la de los bancos centrales: sus balances crecen, pero no lo hacen los de los bancos privados.

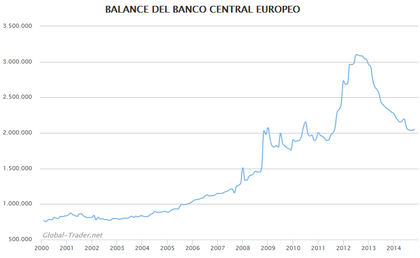

¿Por qué hacen eso? Pues en el caso del BCE, con la esperanza de que ese dinero circule, en forma de préstamos / inversiones, y como forma (indirecta) de mantener la financiación de los Estados. La forma en que ese dinero circula no deja de ser difícil de rastrear y comprender (al menos para mí). No está claro que realmente beneficie a la economía real, y sin embargo el BCE lo hace porque... no tiene más remedio. Es un "parche", una solución de emergencia a corto plazo, señal de que la cosa no sigue sin ir bien. Lo más probable es que los bancos vuelvan a comprar activos financieros con ese dinero, quizá en gran medida bonos soberanos, lo cual equivale a decir que el BCE financia (indirectamente) la deuda de los Estados. Quizá eso sea lo importante: perpetuar la financiación de Estados europeos a tipos muy bajos, facilitando la sustitución de deuda vieja por deuda nueva a tipos bajos, incluso negativos, lo cual es una forma de reducir la carga de la deuda pública, pero de forma realmente suave. Es una medida para alargar el ciclo (suave) y rezar a ver si llega crecimiento nominal de verdad (es decir, crecimiento real + inflación), que es lo que Europa necesita como agua de mayo.

La bolsa se alegra, porque con 1.000 millardos de dinero fresco, aunque sólo le lleguen migajas, será suficiente para alargar y estirar el ciclo, de nuevo, directa ó indirectamente. Porque cuando un banco compra bonos soberanos, provocando que suba el precio y baje la rentabilidad, le está quitando el sitio a otros inversores que ya no ven interesante esos bonos, y se giran hacia otros activos en busca de rentabilidad. Al final, con tipos nulos ó negativos, la bolsa gana (ó mantiene) su atractivo. El problema es que no queda mucho margen para bajar esos tipos en Europa...

CRECIMIENTO

Un banco central no puede "inventar" crecimiento, ó crear un crecimiento artificial. Lo único que puede hacer con esa liquidez es desbloquear un crecimiento potencial que no se estaba materializando por problemas bancarios ó financieros. Si por ejemplo los niveles de endeudamiento son excepcionalmente bajos debido a un disfuncionamiento del sistema bancario, entonces es muy útil que el BCE intervenga para que el sistema financiero no ahogue a la economía real. Ahora bien, si no hay crédito porque no hay demanda ó porque no hay prestatarios (demandantes de crédito) de calidad suficiente, entonces poco puede hacer el BCE.

Bajo este punto de vista, Europa es y seguirá siendo un foco de riesgo. La gobernabilidad de la zona euro sigue adoleciendo de importantes fallos estructurales, porque no hay solidaridad fiscal, cada uno hace la guerra por su cuenta, y al fin y al cabo los países compiten entre ellos: Alemania se niega a impulsar un plan de inversiones e impulso económico y España ha luchado contra sus vecinos bajando los sueldos para ganar competitividad.

La población envejecida cada vez más, y la baja natalidad en Europa (de nuevo con diferencias entre Francia y Alemania por ejemplo), son problemas estructurales de largo plazo, que salvo milagro, vaticinan un crecimiento mínimo en Europa durante los próximos 30 años. Sin crecimiento nominal significativo (= crecimiento real + inflación), las deudas elevadas de países como Francia e Italia son problemas no resueltos, y eso es lo que los mercados siguen penalizando.

Mientras tanto, EEUU se ha recuperado mucho mejor de la crisis de 2008, pero hay dos puntos que quiero destacar:

1- El aporte del Shale Gas.

Según los estudios, la revolución del Shale gas (de la que hablé en este post de abril 2013), ha aportado un crecimiento del PIB de entre un 0,4 y 1,2% anual. Como se ve es difícil de cuantificar (según estudios con prejuicios negativos ó positivos), pero es indudable que ha tenido y tiene su efecto. De hecho, la caída del petróleo tiene que ver, y sus consecuencias pueden ser graves y profundas (por ese mecanismo de conexiones complejas que es la economía mundial).

2- El coste del crecimiento en políticas de QE.

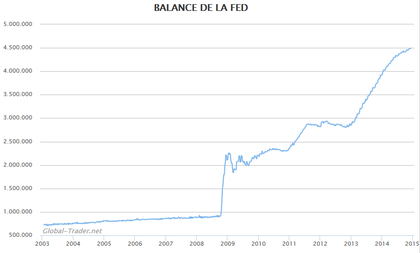

El aumento del balance de la FED ha sido descomunal: 4.500 millardos de dólares (es decir, 4,5 Billones europeos). Desde 2009 el crecimiento medio anual del PIB USA ha sido del 2,3%. Si descontamos la parte que corresponde a la ruptura tecnológica que ha supuesto el Shale Gas, vemos que sale caro el punto de crecimiento en términos de balance de la FED...

Y la pregunta que en realidad nadie sabe contestar es cómo salir de los QE sin desestabilizar a la economía. ¿Tendrán razón los economistas austríacos y el efecto final será peor que haber dejado a la economía encontrar su sitio de forma "natural"?

Conclusión

Tendremos que seguir navegando "a simple vista". Con este post quería dejar claro que los bancos centrales sí "se inventan dinero", pero lo hacen de otra forma más sutil que la histórica "plancha de hacer billetes", considerando que apenas un 5% del dinero con el que compramos y vendemos existe realmente en papel (ó moneda). También quería dejar clara la idea de que no está demostrado en absoluto que existe una relación entre el tamaño de los balances de los bancos centrales y el crecimiento. En mi opinión esa es la clave.

Nuestras economías endeudadas han estado acostumbradas a absorber deudas crecientes durante décadas, porque había crecimiento. Pero ahora que no hay crecimiento, el sistema se bloquea. Eso me recuerda a las estafas piramidales cuya supervivencia depende de seguir creciendo hasta el infinito (lo cual es imposible).

No, los bancos centrales no intervienen para ayudar a generar crecimiento, sino para que no se desmorone el castillo de naipes del endeudamiento, al menos en Europa. Por eso, no descarto caídas en las bolsas incluso en pleno QE europeo, aunque para eso, como siempre, esperaré a que los gráficos hablen primero.