En el informe de resultados de 2017, el banco destaca lo siguiente:

La imagen que se pretende dar es la de crecimiento y estabilidad, pero en la calculadora no se ven imágenes:

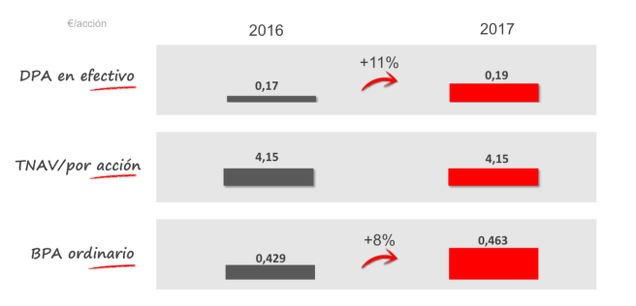

1) El dividendo en efectivo crece de los 0,17 € de 2016 a los 0,19 € de 2017, lo que supone un aumento del 11,7%. Sin embargo, el dividendo total, que incluye un pago opcional en acciones o efectivo (programa Dividendo Elección), crece de los 0,21 € pagados a cargo de 2016 a los 0,22 € que la entidad ha anunciado para 2017, un aumento del 4,7%(Santander dice que el aumento es del 7% porque ajusta el dividendo de 2016 en función de la ampliación de capital de 2017, una metodología sui generis). Es curioso que se mencione la parte del dividendo pagada en efectivo porque, en realidad, los dividendos pagados en acciones son tan válidos como los pagados en efectivo, pero de eso hablaremos otro día.

2) El TNAV es el Tangible Net Asset Value o Fondos Propios Tangibles por acción, que es la métrica utilizada por el banco para determinar su valor contable por acción. Es el capital más las reservas (o sea los fondos propios en sentido estricto) menos el fondo de comercio y los activos intangibles, todo ello dividido por el número de acciones. Este dato se mantuvo sin variaciones en 4,15 € respecto a 2016. Sin embargo, el valor contable estándar (patrimonio neto atribuido dividido por el número de acciones) cayó un 6%, de los 6,24 € de 2016 a los 5,86 € de 2017, y hay que precisar que parte de ese patrimonio está constituido por híbridos entre deuda y capital.

3) El beneficio por acción (BPA) ordinario se incrementó un 8%, de los 0,429 € a los 0,463 €. Pero desde hace varios años el beneficio ordinario presentado por el Santander no incluye depreciaciones de activos, costes de reestructuración, pérdidas de valor del fondo de comercio y otros saneamientos que las empresas no financieras suelen cargar al beneficio ordinario.

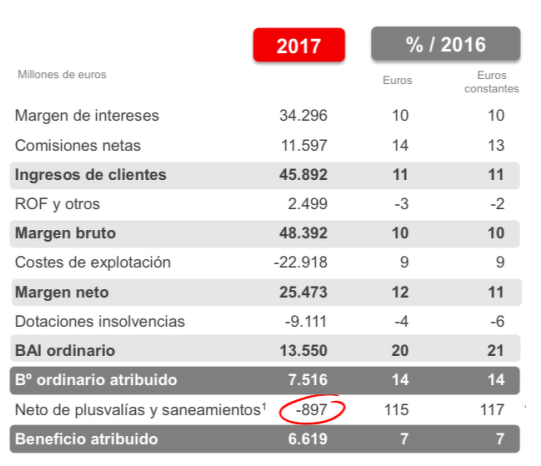

En la cuenta de resultados resumida presentada por la entidad, vemos que el beneficio neto ordinario atribuido fue de 7.516 millones de euros, un 14% más que en 2016. Pero la entidad tuvo unos resultados negativos no recurrentes de 1.257 millones de euros, incluyendo una depreciación del fondo de comercio por valor de 603 millones de euros y unos costes de integración por la compra de Banco Popular de 300 millones de euros, que se vieron compensados por plusvalías extraordinarias y la reforma fiscal en Estados Unidos, lo que arrojó un saldo negativo de partidas consideradas no recurrentes de un total de 897 millones de euros. Tras ese cargo, el beneficio neto atribuido ascendió a 6.619 millones de euros, un incremento del 7% respecto a 2016.

No obstante, lo que interesa a un accionista es el beneficio por acción. Y el número de acciones pasó de 14.582 millones al final de 2016 a 16.136 millones de acciones al final de 2017, un aumento del 10,6%, debido principalmente a la ampliación de capital llevada a cabo para comprar Banco Popular. Banco Santander calcula un beneficio por acción de 0,404 €, que es prácticamente el mismo que en 2015 y 2016. Para el beneficio por acción se tiene en cuenta el número medio ponderado de acciones en circulación durante el ejercicio y una parte de las acciones que se crearán en los próximos años por bonos convertibles, programas de remuneración en acciones para directivos, etc. Si se tiene en cuenta el número de acciones al final de 2017, se resta la autocartera y se suman las acciones con efectos potencialmente dilutivos, el beneficio por acción fue de 0,383 €, un 6% inferior al de 2016.

Por tanto, de un incremento en el beneficio ordinario neto atribuido del 14% hemos llegado a una variación negativa del beneficio por acción.

El banco ha crecido, efectivamente, en los últimos años. Su capitalización ha pasado de los 88.431 millones de euros de diciembre de 2016 a los 90.522 millones de euros actuales (16.136 millones de acciones a 5,61 euros). Sin embargo, el valor de la acción sigue un 60% por debajo del que tenía en 2006 y su beneficio por acción ha caído de los 1,21 euros de 2006 a los 0,38 euros de 2017.

Muy buen análisis, y explica el mal comportamiento del banco, y estos años ya no estaban los malditos cortos para echarles la culpa. San pronto regalará acciones por usar la banca online o por lo que sea...

En respuesta a Ricardo Grang

En acciones de índice, los cortos son un cero a la izquierda, si la demanda compra y compra, ni cortos ni cortas, suben y suben.

Hace unos años prohibieron los cortos y la bolsa continúo con su caída, pero con menos liquidez y más volatilidad.

Un alcista es un bajista en potencia, puesto que tarde o temprano venderá.

Un bajista es un alcista en potencia, puesto que tarde o temprano, cerrará su posición bajista comprando.

Algunos rebotes fuertes que pueden ser el germen de un ciclo alcista, se producen por el cierre de múltiples posiciones bajistas.

Los bajistas son necesarios, además los bajistas al igual que los alcistas, no aciertan siempre, es seguro.

saludos Mister Ricardo Grang

En respuesta a el Pavito

Estamos de acuerdo, me refería con ironía a que siempre buscan culpar a alguien, y pasan los años y ya no cuela... A veces hago largos, otras cortos, depende... Ser bidireccional tiene sus ventajas

Por aquí en los últimos años muchos gurus recomendaban su compra se agradecen analisis independientes que buscan más allá de lo que venden las compañías

En respuesta a Ricardo Grang

Comprar se puede comprar cualquier cosa, la salida es otra historia, hay que tener algún tipo de plan B, un fundamental puede aguantar mucho si sus cuentas están bien hechas, claro, pero alguien que mire el precio por ejemplo no puede permitirse el lujo de aguantar y aguantar, puesto que desconoce o no está interesado en conocer, las cuentas y cuentos de las empresas y por tanto no saben a donde lo llevan.

Tener un plan, seguirlo y tener una salida del tipo que sea, claro que todo esto no es tan fácil como pueda parecer.

saludos

Yá! pero la capitalizacion vale un guebo ,jajaja

Botin hay reconocer que era un genio,

Para volver a 15 euros ,la capitalizacion será mas que Apel,jajaja

Este y el segundo de abordo en España, son campeones mundiales y los podemos aplaudir, pues si ves el grafico de DB, CS o Sabadell, varios mas italianos y portugueses, te puedes quedar una semana llorando de pena y no acabas. Sin los bancos centrales de por medio, hubieran caído como plomos al agua.

Hola:

Este banco ha aumentado los fondos ppios ,como todos por obligacion del bce,eso le ha reducido su apalancaminto,el dia que san haya totalmente provisionado los activos toxicos,incluidos los del popular ,el san valdra el doble,si le devolvieran las capacidad de operar con lo que le han obligado desde el bce(por otro lado cosa absurda),valdria mas,si ademas los tipos de interes suben valdra mas,

Un día valdrá el doble... Seguramente pero este mantra lo escucho desde 2012, por probabilidad estadística ada vez es más probable. La subida de tipos beneficiará al sector

No entiendo de análisis fundamentales, pero el pasado sábado 10 de febrero, un diario económico español, publico un articulo sobre la historia de nuestro querido IBEX-35 y en el, se podía ver, quienes formaron parte de aquel nacimiento tan deseado ¿Quien se aqerda hoy, del Banco Exterior o del Banesto de Mario Conde? ¿Donde están hoy Hidrocantábrico, Uralita, Urbis, Vallehermoso? han pasado ya 26 largos años y ni la España de hoy ni la Unión europea de la que formamos parte, se parecen en algo a aquel lejano año de la Expo de Sevilla. Nadie hablaba de los Acuerdos de Basilea, ni del Euro, ni leíamos artículos de interés en inbestia.com

Dentro de 26 años, estaremos en el 2044 ¿como seremos entonces, sin pensiones publicas que poder cobrar y con nuestras dentaduras postizas? Nos dicen que la ciencia nos prolongará la vida. ¡Mentira! será nuestra vejez la que nos alarguen.

Un último detalle ¿porque Ángela Merkel, no deja que sus bancos alemanes, hagan los test de estrés?

Pensemos sobre ello.