“Nadie da duros a cuatro pesetas“ es una antigua expresión que hoy traduciríamos por “nadie da euros a ochenta céntimos“. Sin embargo, son muchos los que dan duros a cuatro y hasta a tres pesetas (o sea, euros a sesenta céntimos). Eso es lo que vienen haciendo los que venden acciones del Banco Santander y de otras entidades financieras cotizadas en la bolsa española. Muchos de los que lo han hecho han tomado una decisión muy sensata.

Las acciones del Banco Santander tienen actualmente un valor contable de 6,34 €, el resultado de dividir el patrimonio neto atribuible a la sociedad por el número de acciones de su capital social. Al precio al que cerraron el 8 de enero (4,04 €), esas acciones valen 0,64 veces su valor contable. O sea, las acciones del Banco Santander son duros a tres pesetas.

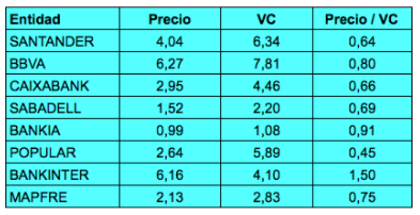

La tabla siguiente indica las cotizaciones al 8 de enero de 2016, el valor contable (VC) a junio de 2015 de las entidades financieras cotizadas en el IBEX, así como la relación entre ambas magnitudes. Vemos que todas las entidades, salvo Bankinter, son duros devaluados. El caso más llamativo es del Banco Popular, que cotiza a menos de la mitad de su “valor teórico“.

Muchos inversores tienen la idea de que unas acciones que cotizan por debajo de su valor contable son una buena oportunidad de compra. Sin embargo, comprar acciones del Banco Popular a 0,80 veces su valor contable, lo que habría parecido una “ganga“, habría dado como resultado una minusvalía cercana al 50%. Incluso cuando esa proporción era de 0,60 veces, la “ganga“ se hubiera convertido en una ganga mayor todavía.

El error es creer que una sociedad vale lo que tiene cuando en realidad vale por lo que hace. El Santander es una entidad en claro declive desde el punto de vista del accionista. En 2007 obtuvo un beneficio por acción de 1,32 €. Hoy, casi 10 años después, su beneficio por acción es de 0,52 €. El banco ha crecido mucho, de forma espectacular, pero ha menguado para el accionista. Y eso es lo que valora el mercado.

O sube el beneficio o baja la acción es así de fácil

Un abrazo

Pues estando a 4 euros su capitalizacion bursatil es de 60000 mil millones, quien compró a 10 o 15 euros necesitaría una capitalizacion brutal vía valor acciones ,este banco me dá la impresión que solo le a interesado la capitalización bursátil , el accionista en realidad es una comparsa

En respuesta a Pepe Mary Y el chucho de colastani

Supongo que el valor contable también baja, salvo que eso no lo sabe nadie y es todo a ojo.,jajaja

En respuesta a Pepe Mary Y el chucho de colastani

En 2009 ya estuvo a 4 euros

Vete descontando.60 céntimos por 6 años hasta 2015

Eso se ve en el futuro

Mucha gente tiene coste capital en 2 euros incluso comprando.a 6 euros en 2009

Los de por arriba muchos se habrán rendido o se estarán rindiendo ahora

Y las manos fuertes lo saben y compraran a saco

Por supuesto no irán con todo irán con un % pequeño

Si SAN es una empresa de futuro remontara

Y sino pues aun les puede dar tiempo a salirse

La cuestión es o dormir todos los días en liquidez o no perder el sitio y entrar cuando toque y esperar claro

Un abrazo.

Esto de la banca es un negocio menguante.

El valor contable es fiilfa no sirve para nada de entrada porque habría que ver si la contabilidad es real y se encuentran adecuadamente valoradas las inversiones sobre todo en. bancos de zonas emergentes y además si la morosidad está adecuadamente contabilizada etc etc etc. Las manos fuertes sí es que existen compraran sin que nos demos cuenta como siempre

Es un clásico, no es lo mismo valor que precio ...

En definitiva, el precio incluye el valor descuentando expectativas , que para estos bancos claramente las supone negativas

En otras ocasiones hemos visto lo contrario

Saludos,

descontando ! (no "descuentando") , deberiamos poder editar ....

La culpa es de Peláez

El verdadero problema y engaño para los accionistas han sido la cantidad de ampliaciones de capital que han realizado (los famosos script dividend son prueba de ello).

El número de acciones se ha incrementado de tal manera, que no se puede compara la cotización actual con la de hace unos años, porque hay circulando millones de acciones más.

Lo importante es saber qué vale la empresa ahora y compararlo con lo que valía en esos años, comparando market cap.

Santander tiene una capitalización bursatil de unos 60.000M (redondeando). En 2012 llegó a valer 50.000M (redondeando, porque hubo momento en que valía menos), Luego si sólo pensáramos en verlo a los niveles de 2012, estaríamos asumiendo que podría caer a las inmediaciones de los 3,5€ si el mercado dice de seguir cayendo.

Pienso que Santander es un gran banco y que en el futuro seguirá ganando mucho dinero, por lo que la acción parece atractiva en estos momentos, pero el problema es que como pierda los 4€ y el mercado se gire a bajista, nadie sabe dónde puede terminar la caida de Santander.

Así que mientras no se calmen las aguas y el sector bancario siga en el punto de mira, quizás es mejor mirarlo desde la barrera.

Saludos.

Francisco, transcribo un fragmento de un artículo que escribí hace unos meses:

Imaginemos que el 31 de diciembre de 1998 un adivino nos hubiera dicho que en 2014 los beneficios del banco se habrían multiplicado por siete. Aquel día, las acciones del Santander cotizaron a 8,475 € (teniendo en cuenta el split 1×2 de junio de 1999). Puesto que nos han dicho que el precio de las acciones tiende a subir a largo plazo en una proporción similar a la de los beneficios, habríamos pensado que en 2014 las acciones valdrían siete veces más, o sea casi 60 €. Pero hoy valen la décima parte de ese hipótetico precio.

El caso es que el adivino no nos hubiera dado información sobre un detalle: la evolución del número de acciones. En diciembre de 1998, el capital del banco estaba dividido en 2.295 millones de acciones. Tras la ampliación de enero de 2015, constaba de 13.798 millones de títulos. Esto significa que el beneficio por acción, que es el dato que realmente le importa al accionista y no el volumen de beneficios, apenas ha variado. En diciembre de 1998 fue de 0,38 €. En 2014 el Santander obtuvo un beneficio neto atribuido de 5.816 millones de euros, de modo que el beneficio por acción fue de 0,42 €. Es decir, el beneficio por acción del Santander solo aumentó un 10,5% en 16 años, un 0,6% anual.

En respuesta a Carlos Torres Blánquez

Ni siquiera un adivino es garantia de nada jajaja, el banco gana 6 veces mas pero el beneficio por accion no varia, un accionista de hace 18 años via accion para recuperar su inversion necesita un 100%,despues de 18 años tiene que sumar los dividendos para saber si recupera la inversion, pero el Senedrin de la bolsa dirá que si hubiera reinvertido los dividendos voalá tendria muchos beneficios, jajaja

En respuesta a Pepe Mary Y el chucho de colastani

Esposible que por aqui tenga una resistencia historica mirando el beneficio por accion, pero el Popular siendo en su dia el mejor banco del mundo se fue a cero en grafico trismestrales solo con la lupa se supo que le faltaba poco, a si que todo es posible , es te gran banco se tendrá que fusionar con el BBV, pero el beneficio por accion no creo que mejore , el unico aporte es que tenga mas musculo,

En respuesta a Pepe Mary Y el chucho de colastani

Al final tantas ampliaciones supone pequeñas ruinas para al accionista,para mantener tu peso tienes que estar poniendo pasta cada dos por tres y Botin a hombros, jajaja

Santander es una holding de Bancos distintos según los paises y con ampliaciones de capital constantes para adquirirlos y para pagar dividendos a las que curiosamente los insaiders no acudían. En Brasil pago mucho por el Banco, más del doble que el segundo que fue BBVA y aunque ha ganado mucho dinero estamos ante un emergente con problemas. En España ha perdido cuota de mercado, la suma de bancos como Central, Hispano, Banesto y Santander tenía por separado mucho más cuota que ahora que está por detrás de BBVA y La Caixa, además es un Bnaco malo con muchos costes y es malo por qué el peor de los 4 bancos se impuso a los otros 3 que eran mucho mejores especialmente Hispano y Banesto. Al final la bolsa refleja una historia no tan brillante como quieren contar.