Partiendo de la conclusión del primer artículo, a pesar de los recortes de la OPEC, los precios llevan bajos casi todo el año, con cierta volatilidad y sin dirección clara. Además, de cara al primer semestre de 2020 los organismos internacionales están hablando de over-supply. Esa es una de las causas de la sub-inversión en shale oil. En mi opinión, estos mismos motivos no animan a un incremento significativo de inversión en los proyectos de offshore, que son de 3 a 7 años, ni veo demanda trasladándose de uno a otro.

En este segundo artículo se va a analizar el sector de Transocean (NYSE:RIG), Valaris (NYSE:VAL), Noble Corp (NYSE:NE), Seadrill (NYSE:SDRL), Diamond Offshore (NYSE:DO), Borr Drilling (NYSE:BORR), Shelf Drilling (Oslo:SHLF) y Maersk Drilling (Oslo:DRLCO).

Análisis de la oferta de servicios de offshore drilling: Introducción

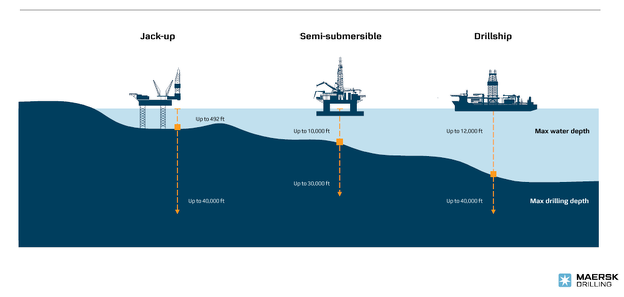

Para empezar voy a incluir una pequeña descripción para explicar de qué estamos hablando. La perforación en alta mar es más compleja que la perforación en tierra debido a la falta de estabilidad (particularmente para los flotadores o floaters, en inglés), el ambiente corrosivo del agua, las limitaciones de espacio y la necesidad de una logística y soporte más complejos.

En el sector de offshore drilling existen 2 tipos de taladradores:

- Jack Ups o plataformas elevadoras

- Flotadores: Semi-sumergibles + Drillships

Jack Up rigs: Las plataformas elevadoras se desplazan flotando hacia la ubicación de perforación donde despliegan unas patas retráctiles que se bajan hasta el fondo del mar. Las plataformas elevadoras solo pueden trabajar en profundidades de agua inferiores a la longitud de sus patas, lo que generalmente limita las operaciones a menos de 150 metros / 500 pies. Cuando se completa la perforación, las patas se levantan del agua, y la plataforma se convierte en una barcaza flotante que se puede remolcar (remolque húmedo) o colocar en un gran barco de transporte (remolque seco). Las plataformas elevadoras pueden segmentarse según sus especificaciones y clasificaciones de profundidad del agua. Los tres tipos más comunes de estos equipos son:

Jack Up rigs: Las plataformas elevadoras se desplazan flotando hacia la ubicación de perforación donde despliegan unas patas retráctiles que se bajan hasta el fondo del mar. Las plataformas elevadoras solo pueden trabajar en profundidades de agua inferiores a la longitud de sus patas, lo que generalmente limita las operaciones a menos de 150 metros / 500 pies. Cuando se completa la perforación, las patas se levantan del agua, y la plataforma se convierte en una barcaza flotante que se puede remolcar (remolque húmedo) o colocar en un gran barco de transporte (remolque seco). Las plataformas elevadoras pueden segmentarse según sus especificaciones y clasificaciones de profundidad del agua. Los tres tipos más comunes de estos equipos son:

- Standard Jack Ups: Las plataformas estándar son generalmente viejas, y generalmente tienen bajas capacidades de “hook-load” y equipos de perforación operados mecánicamente con poca automatización.

Estas plataformas operan a profundidades de agua de menos de 300 pies.

Sin embargo, los equipos estándar pueden hacer casi el mismo trabajo que los equipos de alta especificación a un ritmo mucho menor.

- High-specification Jack Ups: Las plataformas de alta especificación se utilizan principalmente en el sudeste asiático, pero están creciendo en popularidad en el Golfo Pérsico y en Golfo de Méjico.

Las plataformas son muy robustas y pueden perforar a profundidades de agua de hasta 400 pies debido a sus modernos sistemas de automatización y equipos de perforación.

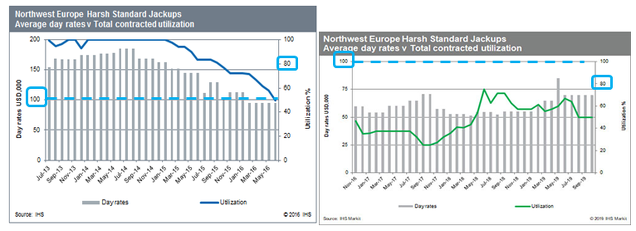

- Harsh-environment Jack Ups: Las plataformas de ambiente duro se utilizan principalmente en el Mar del Norte.

Estas plataformas están diseñadas para soportar condiciones climáticas adversas y profundidades de agua de hasta 490 pies.

Floater rigs: Los flotadores pueden operar en profundidades superiores a los Jack Ups porque no tienen que apoyarse sobre las patas. Los flotadores son barcos con equipos de perforación autopropulsados. Cuando el barco llega a un lugar, la plataforma flotante se ancla con la ayuda de los buques de manejo de anclaje y los buques de apoyo (AHTSV) en un proceso complejo y prolongado. A diferencia de los Jack Ups, los flotadores oscilan arriba y hacia abajo con las mareas, pero la cabeza del pozo no se mueve. Esto se logra a través del movimiento de compensadores hidráulicos que mitigan el movimiento de las olas.

Los dos tipos diferentes de plataformas flotantes son:

- Semi-submersible rigs: Las plataformas semi-sumergibles se soportan sobre grandes pontones, que proporcionan suficiente flotabilidad para mantener la plataforma a flote o para moverla de un lugar a otro. Son plataformas semi-sumergibles (o "semis") porque los flotadores funcionan de manera "semi-sumergida".

- Drillships: Los buques de perforación se utilizan en aguas profundas y en campos remotos debido a sus grandes capacidades de transporte de carga, movilidad y facilidad de movimiento. Los buques de perforación utilizan sistemas de posicionamiento dinámico para estacionar en una posición exacta.

Mientras que algunos semirremolques utilizan líneas de amarre para conectarse a los anclajes en el fondo del mar, otros tienen hélices que giran para sostener el rig en la ubicación exacta; Estos equipos a menudo se denominan como “Dynamically Positioned”.

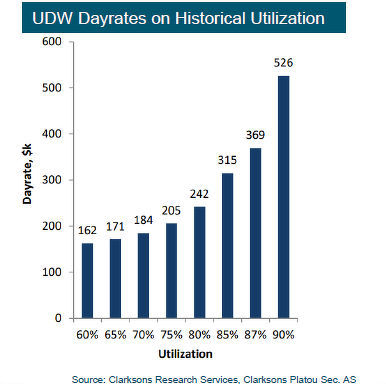

Como se puede entender, cuanta más complejidad del sistema y más modernidad, los rigs suelen suponer una inversión mayor pero también suelen conseguir unas tasas de alquiler superiores.

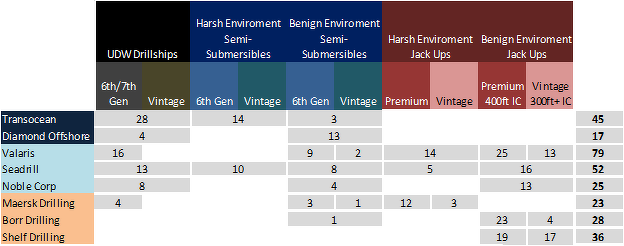

En la siguiente tabla, se pueden ver las flotas de las principales empresas del sector:

Algunas compañías disponen sólo rigs de un tipo y otras mixtas. A continuación voy a presentar el estado de cada segmento.

Algunas compañías disponen sólo rigs de un tipo y otras mixtas. A continuación voy a presentar el estado de cada segmento.

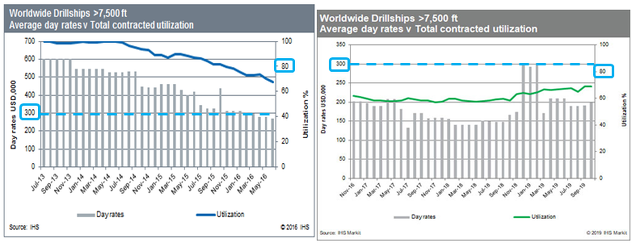

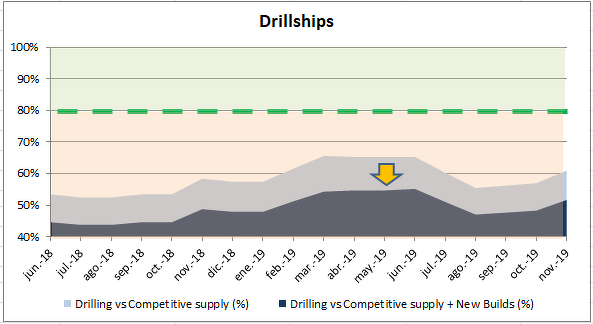

Análisis de la oferta y demanda de los drillships

Existe una flota mundial excesiva derivada de inversiones en el sector de cuando el barril de crudo se encontraba por encima de los 100$ y cuando el shale oil todavía no era la opción de moda. De 2014 hasta hoy, la reducida demanda ha provocado que los niveles de utilización hayan caído hasta el punto de que los alquileres de los drillships no alcancen el breakeven

Nota: La línea azul discontinua es el breakeven aproximado del segmento

Nota: La línea azul discontinua es el breakeven aproximado del segmento

Y aunque en las últimas fechas la utilización ha mejorado, todavía se está lejos de alcanzar un nivel de FCF = 0…

Fuente: Bassoe Analytics

Fuente: Bassoe Analytics

Y muy lejos de los niveles de utilización que disparan los alquileres:

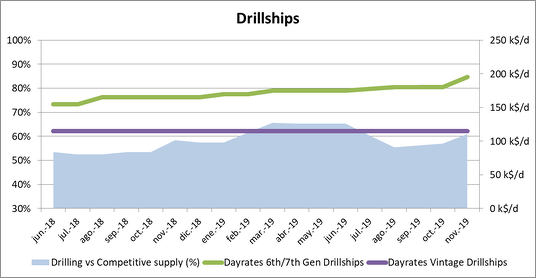

Y encima se cierne otro problema sobre el segmento: Los 18 barcos en construcción. Si se toman en consideración dichas plataformas modernas las perspectivas de alcanzar puerto seguro de manera sostenibles se alejan con un nivel de utilización del 51,7%

Fuente: Bassoe Analytics

Fuente: Bassoe Analytics

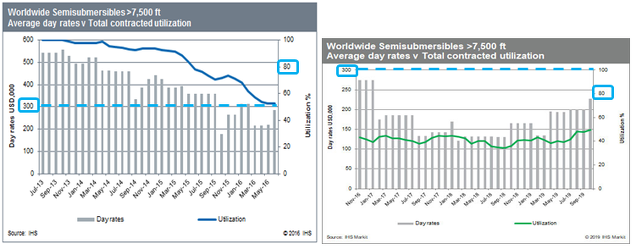

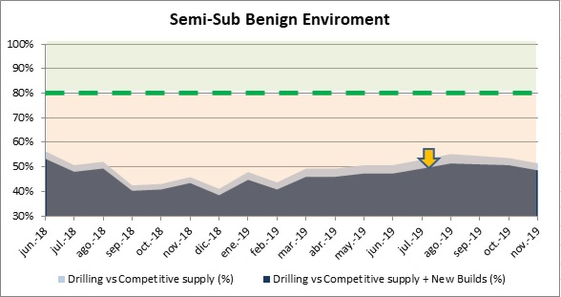

Análisis de la oferta y demanda de los Semi-Sumergibles

La situación es similar

Y separando por segmentos:

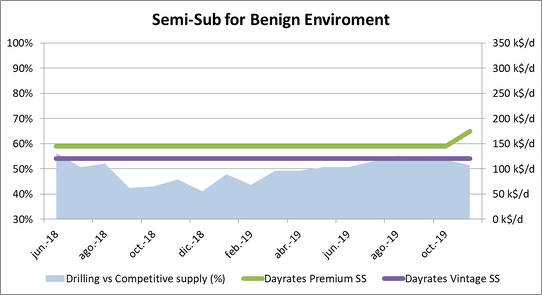

- Análisis de la oferta y demanda de los Semi-Sumergibles en ambiente benigno

Rates casi planos con un nivel de utilización muy bajo: 51,5%

Fuente: Bassoe Analytics

Fuente: Bassoe Analytics

Y si se añaden los rigs en construcción (4 unidades), la situación empeorará un poco

Fuente: Bassoe Analytics

Fuente: Bassoe Analytics

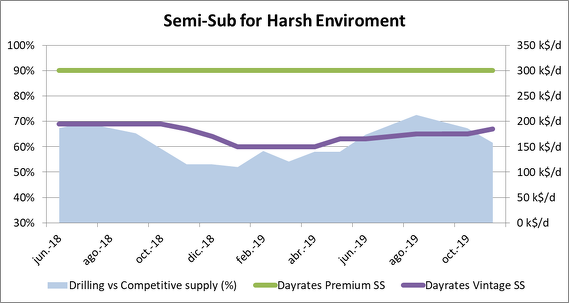

- Análisis de la oferta y demanda de los Semi-Sumergibles en ambiente adverso

El panorama es ligeramente mejor con un nivel de utilización: 61,5%

En este segmento los rates son más altos, pero las embarcaciones también son más caras.

Fuente: Bassoe Analytics

Fuente: Bassoe Analytics

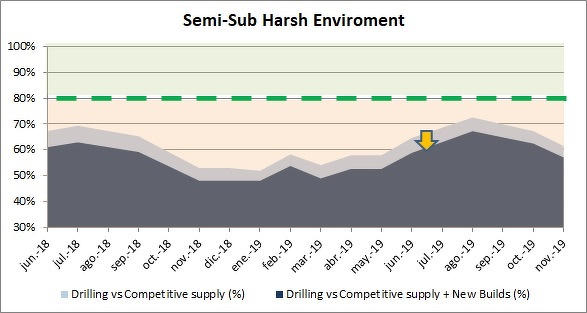

Y con los newbuilds el nivel de utilización sufriría un pequeño descenso

Fuente: Bassoe Analytics

Fuente: Bassoe Analytics

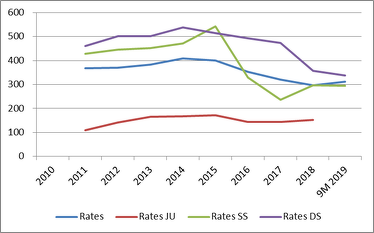

¿Es esto consistente con la evolución de empresas con rigs en estos segmentos?

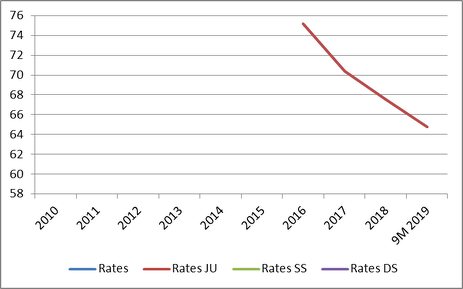

Los rates parecen razonablemente buenos (todavía con contratos de la época de las vacas gordas), como vemos en el siguiente gráfico, donde también incluimos el segmento de Jack Ups.

Fuente: Elaboración propia con datos de la compañía

Fuente: Elaboración propia con datos de la compañía

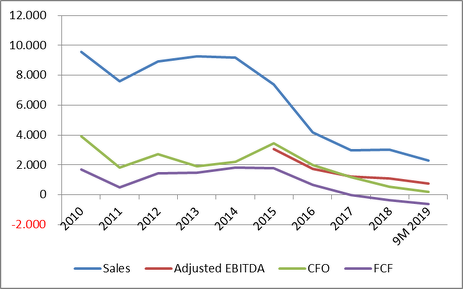

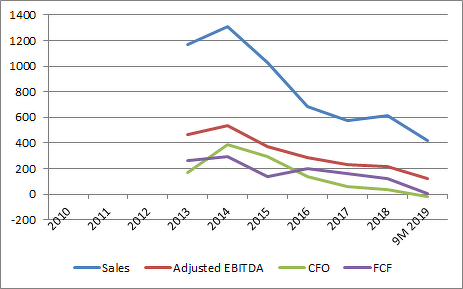

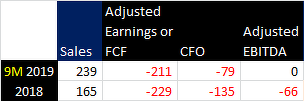

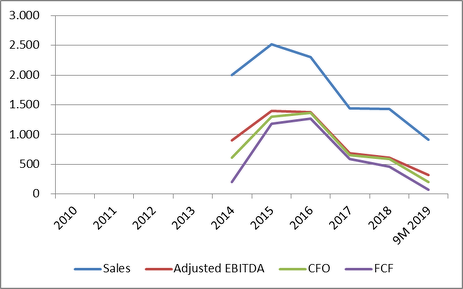

Pero los niveles de utilización del 57% en 2019 han llevado a la empresa a pérdidas:

Fuente: Elaboración propia con datos de la compañía

Fuente: Elaboración propia con datos de la compañía

Nota: Si uno mira la distancia entre la curva de ventas y la del CashFlow de las Operaciones (CFO) en los años 2010 a 2014 y la distancia desde 2016 a 2019, se puede confirmar la inmensa reducción en costes que ha realizado el sector. Así se ha conseguido que el precio por barril de break even en este tipo de proyectos se haya reducido mucho:

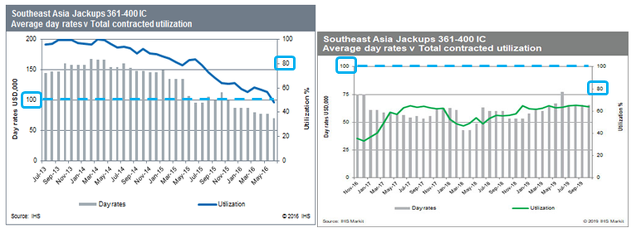

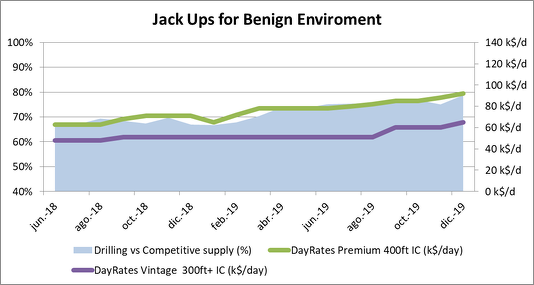

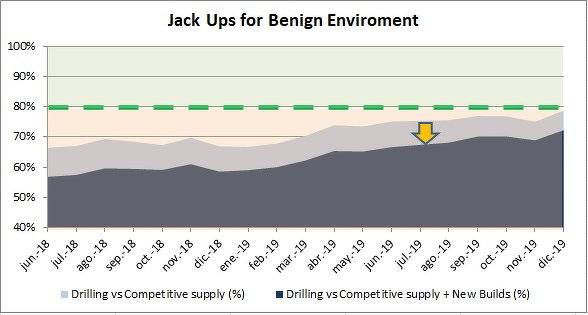

Análisis de la oferta y demanda de los Jack Ups en entorno benigno

Mirando la información ofrecida por Bassoe Analytics, se ve que tanto los rates como el nivel de utilización (78,7%) están cerca del break even. Sobre todo en el caso de los Jack Ups modernos

Fuente: Bassoe Analytics

Fuente: Bassoe Analytics

Pero, ¿cuánto pueden impactar los rigs de nueva construcción (34 unidades) que están planificados para los próximos 18 meses?

Fuente: Bassoe Analytics

Fuente: Bassoe Analytics

Pues hasta caer al 72%

- Shelf Drilling (Oslo:SHLF)

Shelf Drilling y Borr Drilling son las empresas con una flota más ajustada a esta categoría, pero por tener más histórico voy a presentar Shelf Drilling primero.

Los rates de los Jack Ups han ido descendiendo:

Fuente: Elaboración propia con datos de la compañía

Fuente: Elaboración propia con datos de la compañía

Pero con niveles de utilización del 69% de su flota en 2019, la situación es mejor que la de los Drillships y Semi-Sub… pero aun así el CFO es negativo

Fuente: Elaboración propia con datos de la compañía

Fuente: Elaboración propia con datos de la compañía

- Borr Drilling (NYSE:BORR)

En este caso, con un nivel de utilización de flota en 2019 en torno al 61%, el CFO sigue siendo negativo:

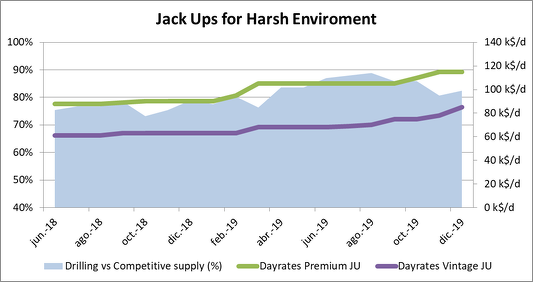

Análisis de la oferta y demanda de los Jack Ups en entorno adverso

Con un nivel de utilización (82,5%) los rates no han parado de incrementarse hasta unos niveles suficientes para generar beneficios

Fuente: Bassoe Analytics

Fuente: Bassoe Analytics

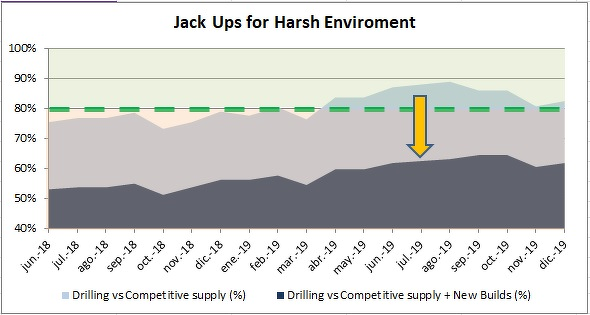

Pero, ¿cuánto pueden impactar los rigs de nueva construcción (19 uds) que están planificados para los próximos 18 meses?

Fuente: Bassoe Analytics

Fuente: Bassoe Analytics

Pues hasta caer al 61%

- Maersk Drilling (Oslo:DRLCO)

Maersk Drilling dispone de una flota formada por buques principalmente de este tipo. Los rates de los Jack Ups son muy superiores a los de los competidores, como se ve en el gráfico (también se incluyen los rates de los drillships):

Fuente: Elaboración propia con datos de la compañía

Fuente: Elaboración propia con datos de la compañía

Con niveles de utilización del 77% en 2019

- Jack Ups Harsh: 84% (y creciendo)

- Floaters: 64%

Es la única empresa que genera FCF positivos:

Fuente: Elaboración propia con datos de la compañía

Fuente: Elaboración propia con datos de la compañía

La amenaza de la deuda

Un factor tremendamente importante que afecta a todas las empresas en mayor o menor medida es la altísima deuda que soportan.

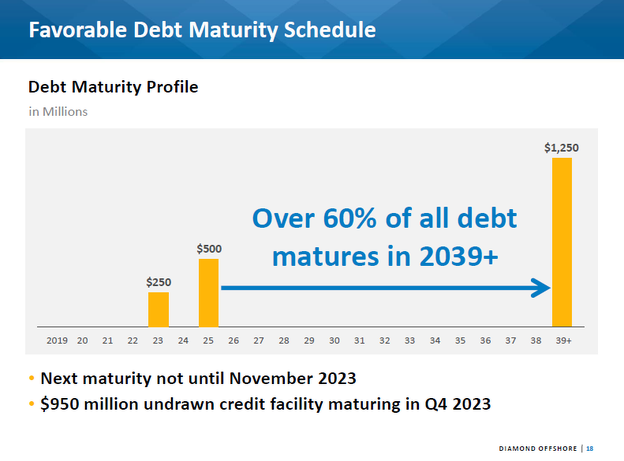

Algunas de las compañías han aprovechado para retrasar los vencimientos, que como dice Ray Dalio tanto para los países y las empresas, es lo que importa por encima de la cuantía total a pagar. El caso más extremo (y positivo) en este sentido es el de Diamond Offshore:

Pero otras como Seadrill están sufriendo mucho, como describe esta noticia de Bloomberg. Si la situación actual de rates bajos se mantiene durante mucho tiempo, los accionistas actuales de muchas de ellas pueden verse gravemente afectados si van a la bancarrota o se producen las dolorosas ampliaciones de capital dilutivas.

Pero otras como Seadrill están sufriendo mucho, como describe esta noticia de Bloomberg. Si la situación actual de rates bajos se mantiene durante mucho tiempo, los accionistas actuales de muchas de ellas pueden verse gravemente afectados si van a la bancarrota o se producen las dolorosas ampliaciones de capital dilutivas.

¿Cuál es la situación actual?

Fuente: Elaboración propia con datos de la compañías. Nota: No se considera la deuda de los new builds

Las 3 primeras empresas son las que parece que se encuentran en una posición más holgada, aunque por razones distintas:

- Transocean: Por su alto nivel de liquidez

- Maersk Drilling: Porque genera FCF… ¿Será una situación sostenible cuando entren los newbuilds en el segmento de Jack Ups para Harsh Enviroment?

- Diamond Offshore: Por la lejanía de los vencimientos y el nivel de liquidez

De alguna manera, el P/B viene a indicar cómo de peligrosas ve el mercado a cada empresa y en cuáles percibe mayor riesgo de quiebra o ampliaciones de capital.

También, el descuento con el que cotizan los bonos nos puede dar una buena referencia

Conclusión sobre la Oferta y Demanda del Offshore Drilling

Las empresas son mucho más competitivas que en los años de vacas gordas. Han reducido muchísimo sus costes, lo cual hace atractiva la inversión al poder producir barriles muy econónicos. Su talón de Aquiles es la larga duración de los proyectos.

El mayor problema actual en el sector es que, aunque han subido rates y nivel de utilización, todas las empresas están en pérdidas (eliminando one-offs) salvo Maersk Drilling.

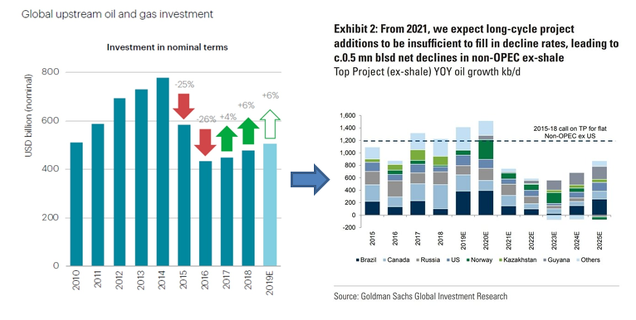

De cara al futuro, como se están acabando los proyectos de rates altos del pasado, los alquileres que se están contratando están siendo peores que los de los años anteriores y, como se ve en la siguiente imagen, en 2021 va a quedar mucha oferta de rigs libre que viene de de la anterior etapa de sobre-inversión:

Nota: En 2020 se terminan proyectos muy grandes en Noruega y en Brasil

Nota: En 2020 se terminan proyectos muy grandes en Noruega y en Brasil

Luego, 2020 puede ser un año de espejismo peligroso. Puede dar la imagen de recuperación y que luego, en 2021, se caiga todo.

Por otra parte, aunque los niveles de utilización parece que podrían seguir mejorando, en los próximos meses se espera que entren muchas embarcaciones de nueva construcción.

Lo cual, a nivel de la evolución de la oferta y la demanda, se presenta un panorama incierto.

Por último, los niveles de deuda, los vencimientos ya no tan lejanos en muchos casos y la necesidad de renegociar créditos revolver con covenants en 2022 y 2023 hacen que la situación sea para mí explosiva.

Conclusión

Seguro que en algún momento muchas de estas empresas generen mucho dinero y se conviertan en inversiones altamente rentables pero, como ya hemos sufrido casi todos, el problema es que en la transición entre un punto y otro las pérdidas o los insuficientes beneficios te pueden dejar en el dique seco. Es decir, puede que la empresa aguante, pero tu inversión no.

Así que, siguiendo la recomendación de Peter Lynch de invertir con las evidencias en vez de en la esperanza,

Yo personalmente prefiero comprar acciones en empresas productoras de petróleo (no de servicios), con coste por barril bajo, que ya estén generando FCF de sus operaciones y que cuando suba el precio del barril sus FCF se incrementen significativamente, sin problemas de vencimientos de deuda y muy baratas.

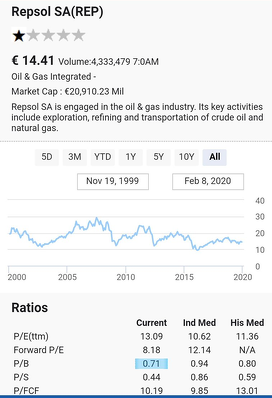

Nota final: En las empresas de servicios de oil, como son las de offshore drilling, una subida del Brent no significa un crecimiento de FCF de manera automática. Para eso tiene que incrementarse la inversión por parte de los productores... Y con tantas fluctuaciones en el barril y tanto descuento en la cotización en P/B, puede que decidan recomprar acciones frente aumentar la producción. Para que se entienda mejor, mirando, por ejemplo en Repsol, ¿para qué invertir en nueva producción a estos precios si puedes recomprar acciones con un 30% de descuento sobre la inversión inicial?

Muy buen añadido a lo ya publicado.

Y preguntarte por SBM Offshore que es la posición principal de Kempen Orange Fund (fondo value holandés) con un 8,7%. Si la memoria no me falla parece que tenía contratos asegurados para bastantes años en adelante y en comparación con los valores que has reseñado apenas ha caído. O quizás su negocio o segmento es distinto al de estas que te has referido.

Gracias y enhorabuena.

En respuesta a Antonio Medina

SBM Offshore es una idea que gusta mucho a Xavier Brun, quien estaba en Solventis (ahora en Trea), y también sigue gustando a Santiago Domingo, co-gestor con Brun en Solventis y ahora gestor principal. Te dejo dos enlaces con resumen de su tesis:

https://moiglobal.com/xavier-brun-sbm-offshore/https://moiglobal.com/resumen-bie19-sbm-offshore/

Es un negocio diferente a las compañías de las que habla el artículo, se dedica a los FPSOs (donde también está Teekay Corp con 3 FPSOs). Pero también pertenece al sector offshore.

Del informe de Evercore, interesantes las dos slides que dedican específicamente al offshore.

En respuesta a Ángel Martín Oro

Ven una recuperación significativa en 2021.

Inversión en CapEx de oil

En respuesta a Jorge ARJONA

Gracias. En la misma línea que Evercore. Panorama complejo para el sector de servicios "generalista" que se ha beneficiado del boom del shale, y ahora están sintiendo los problemas. Veremos cómo evolucionan los dayrates y la utilización en los segmentos offshore en este contexto.

Por cierto, Offshore SHELF a qué hace referencia?

En respuesta a Ángel Martín Oro

Parece que es el segmento de menos de 500 feet, que es donde operan los jack ups

En respuesta a Jorge ARJONA

Por lo que aquí exponéis no parece que 2020 sea el año de la recuperación... Y otro año en un sector como este puede ser muy peligroso para las cotizaciones del sector, salvo que veamos una recuperación en el precio del crudo de la cual se favorezcan estos valores.

2020 debería ser el suelo para el Offshore.

En respuesta a Antonio Medina

Este es el link a la noticia de la gráfica. Con lo que dice Rystad Energy, la situación sigue sin aclararse.

Por otra parte, aunque suba el precio del petróleo, no está claro que vaya a incrementarse la inversión en servicios de oil and gas. Piensa que las empresas productoras están cerrando sus presupuestos para los próximos años ahora y con la información que disponen y la negatividad del mercado no creo que vayan a anunciar incrementos a corto plazo

https://www.oilandgasmiddleeast.com/drilling-production/35711-deepwater-only-upstream-segment-expected-to-grow-above-5-in-2020-rystad-energyEn respuesta a Jorge ARJONA

Quizá dados los niveles distressed a los que cotizan la mayoría de estas compañías, las cotizaciones tengan tanto que ver en próximos trimestres con el precio del petróleo y la recuperación del sector que con las noticias sobre refinanciación de las deudas. Obviamente son asuntos estrechamente ligados, pero quizá no sea necesaria ver una recuperación significativa en 2020 del mercado offshore, sino un paso en la buena dirección, y mejora de expectativas acerca del sector para los años siguientes, lo cual facilitaría la refinanciación de deudas y garantizaría la supervivencia financiera de las compañías, al menos de las más sólidas y solventes. Con eso ya entiendo que los precios se dispararían.

Obviamente, esto es solo un posible escenario, hay otros más negativos que implicarían fuertes pérdidas.

Offshore Drilling: 2019 Recap And 2020 Expectations

https://seekingalpha.com/article/4313524?source=ansh $AWLCF, $BORR, $DO, $NE, $PACD, $RIG, $SDRL, $VAL

The offshore drilling market will be better at the end of 2020 compared to the current state. The pace of these improvements is the main intrigue since timing is very important for many drillers who have some problems with their debt levels.

Conclusion

The year 2020 will once again be full of volatility and various trading opportunities in the world of offshore drilling stocks. I will reiterate that the whole group is speculative and more suited for trading than for buy-and-hold investing so size your positions accordingly and manage your risks responsibly.

En respuesta a Jorge ARJONA

Gracias. Tengo pendiente hacer una lectura de algunos artículos que ha publicado estos días sobre las expectativas para los actores del sector.

Buenas.

Hace unos días cobré los dividendos Scorpio Tankers en un bróker español donde todavía NO he rellenado el impreso de la doble imposición y otro en Degiro de Frontline donde si estaba rellenado...

En el primer caso solo me han cobrado el 19% que supongo será la tributación española y en Degiro nada ya que creo que Frontline fiscalmente se ubica en algún paraíso fiscal donde parece NO hay tributación en los dividendos.

¿¿¿Alguien sabe algo más sobre esto??? Ya que es un sector donde si las cosas se desarrollan como parece la cantidad a abonar por dividendos es muy importante, de hecho mi preferencia es estar en valores que NO paguen dividendos para evitar estos posibles líos y optimizar la rentabilidad.

Muchas gracias a cualquiera que pueda saber algo sobre le tema.

En respuesta a Antonio Medina

Hola Antonio, yo también me he planteado este tema alguna vez. Y de hecho pensando en la idea de entrar en una empresa como Euronav, que es belga, me echaba para atrás y tenía la misma idea que tú de estar en valores sin dividendos. Porque es probable que fiscalmente la retención total sea muy alta.

No sé donde están ubicadas fiscalmente estas empresas. Sí sé el caso de TK, cuando daba dividendos, que solo tributabas en España a diferencia del caso normal de empresas estadounidenses. Me cuesta creer que la tributación sea 0 en el caso de Frontline, aunque esté en un paraíso fiscal, ¿no debería tributarse en España? Quizá al ser un broker como Degiro, no lo hagan bien. No sé, tampoco controlo del tema, pero me extraña que la retención haya sido 0.

En respuesta a Antonio Medina

La fiscalidad final de cobrar dividendos de acciones de una empresa con sede en un paraíso fiscal, aparentemente es neutra... pero:

- La no retención en origen facilita/elimina trámites para recuperar las sobre- retenciones que se sufren en el caso de acciones en países con imposición en origen

- Hace que puedas disponer de tu dinero (con sólo la retención final aplicada) en el mismo momento en que cobras el dividendo

- Es más, al ser toda a retención en territorio nacional, se aporta más dinero a las arcas españolas teniendo empresas con sede en paraíso fiscal y actividad fuera de la misma.

En respuesta a Antonio Medina

Ejemplo extraido de un trabajo que hice para el máster sobre del pago de impuestos de una empresa con sede en paraíso fiscal

En respuesta a Antonio Medina

Ejemplo de una empresa alemana

En respuesta a Jorge ARJONA

Muchísimas gracias Jorge, de este modo queda muy claro todo el tema y que el tema impositivo NO va a ser un problema.

En Twitter a calvinfroedge me pareció entenderle algo así, pero no especificó, solo habló que las residencias fiscales de estas empresas estaban en lugares donde la tributación era nula o casi nula.

Aunque supongo que en el caso de Euronav no será así, por lo que siendo la apuesta más segura a mi es de las que menos me llama debido a estos temas.

Muchas gracias de nuevo.

En respuesta a Antonio Medina

Échale un vistazo a Tsakos. Está bastante más barata y tiene buena flota

En respuesta a Jorge ARJONA

Gracias.

Si de las que he visto a groso modo es de las más baratas, he visto que además tiene bastante flota con los fletes ya asegurados... Con lo bueno y malo que eso puede tener. Aunque parece que el año que viene va a tener más exposición al Spot.

La lleva Azvalor y Joakim Hannisdahl la pone como de las más baratas.

Suerte.

En respuesta a Antonio Medina

Pues sí, un punto negativo para Euronav, si tributan sus dividendos como empresa belga.

Valaris: New Drillship Contract With Sub-$200,000 Dayrate Puts Floater Recovery In Spotlight

https://seekingalpha.com/article/4316288?source=ansh $VAL

Diamond Offshore to be cash flow negative in 2020, CFO says

https://seekingalpha.com/news/3540186?source=ansh $DO

Parece que se confirma que la cotización de las empresas de offshore drilling crece cuando sube el petróleo y cae cuando se ve que no generan FCF y, en casos como Valaris, ni siquiera CFO... Pero el tiempo corre y se acercan los vencimientos de deuda muro

En respuesta a Jorge ARJONA

VALARIS: ENSCO + ROWAN

Cash Flow de las Operaciones: - 277 M€

FCF como CFO - CapEx: -500 M€

En 2019

En respuesta a Jorge ARJONA

Valaris - ENSCO+ROWAN: -26% al reportar resultados

En respuesta a Jorge ARJONA

Ojo, la negociación del roll-over de deuda tendrá que realizarse antes de 2022

Y los niveles de utilización siguen lejos de poder empujar los precios de alquiler hacia arriba, sobre todo en el segmento floaters (que son los que en el pasado más Cash Flow han generado)

Como dice un amigo, las acciones de offshore drilling actualmente parecen una call con apalancamiento sobre el precio del barril pero con un matiz de downside por la abultada deuda que se acerca y los CF negativos.

Nota: la cotización de estas empresas es mucho más baja que la deuda, luego una ampliación de capital sería más que dilutiva

Nota2: que suba el precio del petróleo no significa que las empresas clientes vayan a incrementar la contratación de servicios de offshore. Pueden decidir seguir al nivel actual de CapEx y así no incrementar la oferta de crudo mundial

Por lo tanto, en mi opinión es mucho mejor invertir en productores saneados que cotizan a múltiplos bajísimos. Sugerencia: Mirad las empresas de E&P de oil en Canadá

Por lo que cuentas el sector huele a que van a quedar muy pocos supervivientes... Salvo sorpresa de última hora.

¿¿¿Y nuestros Value preferidos siguen dentro???

En respuesta a Antonio Medina

Tienes toda la razón.

Ojo, sí sube el precio del petróleo, la cotización puede subir aunque sigan las empresas sin hacer FCF positivos... Pero a largo plazo serán los beneficios los que marquen el devenir

Sube el precio del oil y suben las acciones de los productores de petróleo (relación directa entre lo primero y los beneficios de los segundos)

Mientras que las empresas de servicios a los productores sólo ven incrementados los beneficios si se incrementa significativamente la contratación (Lo cual no es el caso y menos a estos precios del petróleo)

Baytex Energy: Productor de petróleo canadiense

- FCF 2019: +329 m$

- P/FCF = 2

En respuesta a Jorge ARJONA

Mirando el P/B pienso en la reversión a la media

Sin vencimientos de deuda hasta 2024

En respuesta a Jorge ARJONA

Lo importante es no quebrar... y con vencimientos lejanos y FCF positivo es difícil quebrar

Con mayoría de producción hedgeada a 57$ en el Q1

Vuelvo a citar a Peter Lynch

Este es el problema para el shale oil: vencimientos de deuda fuertes y breakeven alrededor de 50$

A estos precios, los productores con un break-even de barril alto y vencimientos cercanos están pensando en como sobre-vivir... no en taladrar nuevos pozos

En respuesta a Jorge ARJONA

Luego la situación para las empresas de servicios de oil, entre las que están las de offshore drilling, tiene muy mala pinta. Como describía en el artículo, ganará quien sobre-viva

En respuesta a Jorge ARJONA

Yo personalmente prefiero a una Baytex Energy, CPG, IPCO o Cenovus

En respuesta a Jorge ARJONA

Muy buena información Jorge.

Creo que lo dije, paciencia y a esperar para ver quien sale adelante, ya que de momento el panorama es cada vez más oscuro y salvo sorpresa habrá bancarrotas de por medio.

Suerte.

Por desgracia

Offshore drillers to see contract cancellations of up to $3 billion till 2021, many to need restructuring.

Full PR here >

https://t.co/8muDK7ljxd

#RystadEnergy #energy #oilandgas #offshore #drilling #corona #coronavirus #covid #covid19

https://t.co/z9lQe4aaUjEn respuesta a Jorge ARJONA

Aquí huele a muerto... Nada nuevo si se miran las cotizaciones.

Lo único que no me cuadra es que desde ciertos fondos Value sigan defendiendo que solo el acero vale como 10 veces más que lo que capitalizan...

Gracias.

Ensco-Rowan

Valaris to explore bankruptcy with creditors - Reuters

https://seekingalpha.com/news/3562966?source=ansh $VAL

Consol Energy de la cartera de Azvalor internacional sí que tiene buena pinta

https://twitter.com/jorge_moj/status/1261951424432345088?s=19En respuesta a Jorge ARJONA

En esta llevan bastante tiempo... Perdiendo bastante más de un 75% desde que entraron.

El sector parece estar haciendo suelo, a los que siguen el sector también les gusta Peabody Energy.

Saludos.

En respuesta a Antonio Medina

Sí. El crecimiento del Gas Natural del shale le ha estado haciendo mucho daño.

Por suerte, como he puesto en la cadena de twitter, la producción presente y esperada del Gas Natural (El gran rival) va a ser decreciente en 2020 y 2021

Sí. El crecimiento del Gas Natural del shale le ha estado haciendo mucho daño.

Por suerte, como he puesto en la cadena de twitter, la producción presente y esperada del Gas Natural (El gran rival) va a ser decreciente en 2020 y 2021

Imagen del artículo que no se carga... La voy a actualizar para Q4-19 y Q1-20 para que se vea la evolución

Valaris is set for a restructuring with a wipeout of common equity (the company has just skipped another interest payment). Valaris is already not viable with the current capital structure, and the market is set to get worse before it gets better.

https://seekingalpha.com/article/4353948