En el fragor de los temas más calientes en el corto plazo de la actualidad económico-financiera, a veces uno pierde la perspectiva de medio-largo plazo. Tapering, shutdown, Yellen, que si dato mejor lo de esperado por aquí, dato peor de lo esperado por allá... Son los temas que suelen dominar las discusiones del día a día. Pero conviene dar un paso hacia atrás y mirar la big picture; que si hablamos de perspectivas de crecimiento de una economía (nos centramos en EEUU), nos referimos, entre otras cosas, a qué pasará con el factor trabajo, su cantidad y productividad, y al factor capital, tanto público como privado. Podríamos añadir, entre esas "otras cosas", el nivel y calidad del capital humano, el factor clave institucional, la intensidad y grado innovador de la actividad empresarial, el grado de apalancamiento de la economía..., pero eso si acaso lo dejamos para otro rato.

Pues bien, recientemente Credit Suisse ha lanzado un poco de agua fría a las perspectivas de crecimiento futuro de la economía norteamericana, con los siguientes cuatro gráficos:

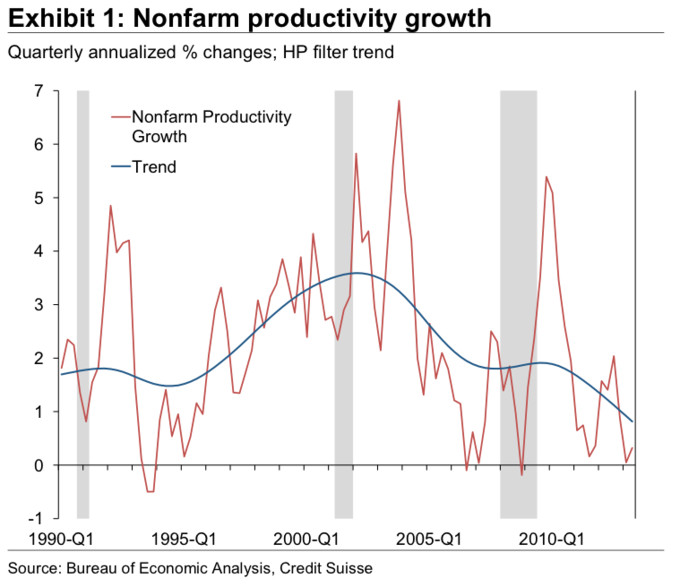

1. Tendencia de desaceleración del crecimiento de la productividad. Sobre esta pérdida de dinamismo de la que, al menos hasta ahora, es considerada como la economía más dinámica del mundo, ya comenté brevemente en uno de mis primeros artículos en esta red: ¿La decadencia de los Estados Unidos?

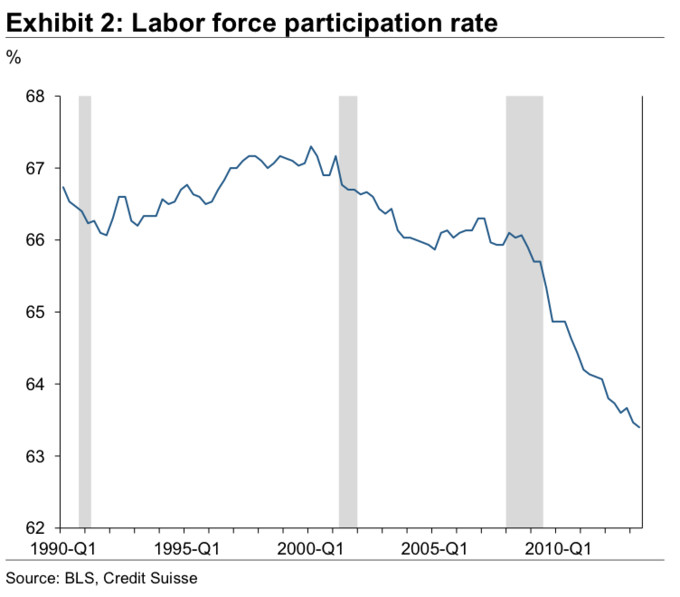

2. Fuerte descenso de la población activa, a medida que se suceden cambios demográficos (envejecimiento de la población) y otros fenómenos que estudié en un artículo anterior: Explicando la misteriosa caída de la Tasa de Participación de la Fuerza Laboral en EEUU.

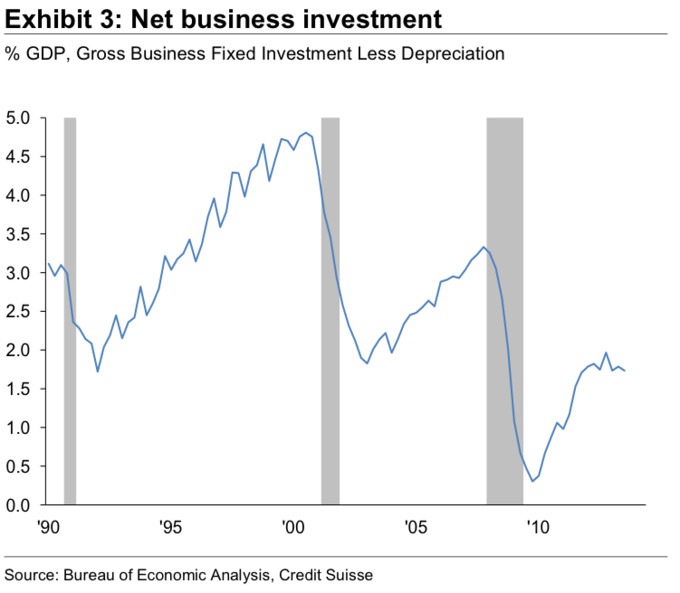

3. Menor acumulación de capital, medida como la inversión empresarial neta como % del PIB. Los niveles actuales están todavía bastante lejos de los niveles pre-crisis, cosa que no sucede con el consumo, por ejemplo, que ya superó los niveles pre-crisis.

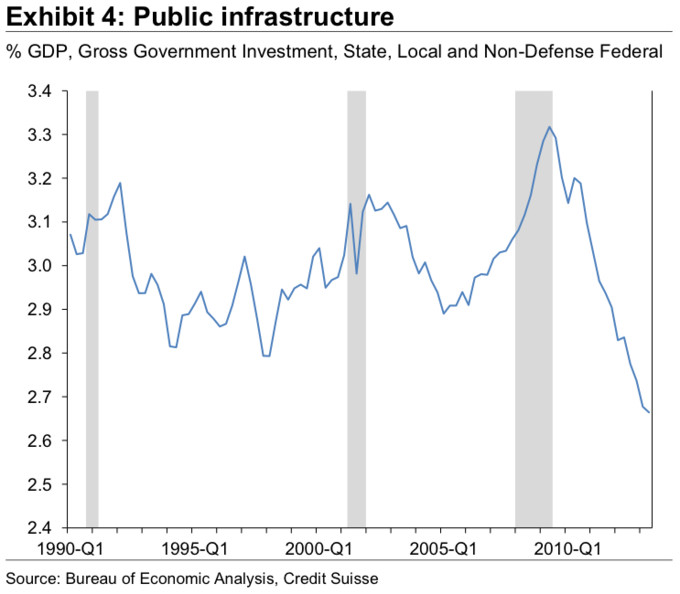

4. Caída en la inversión en infraestructuras públicas. En este gráfico tengamos en cuenta la escala del eje vertical: va del 3.4% al 2.4%, mientras que en el anterior gráfico va del 5% al 0%. Importante para no sobrevalorar el grado de caída de este indicador. No obstante, en los términos históricos desde 1990 es ciertamente una caída importante.

En fin, gráficos que no invitan al optimismo de cara al largo plazo. Pero obviamente, son factores que deben considerarse en conjunto con otros, tanto positivos como también negativos. Entre los positivos, encontramos indudablemente el factor energético en EEUU de las nuevas fuentes de petróleo y gas no convencional, que ha supuesto, supone y seguirá suponiendo, un gran estímulo a la actividad económica empresarial y la renta disponible de las familias vía menor coste energético.También por el lado positivo, como hemos comentado por aquí, el déficit público viene reduciéndose a buen paso. Pero aun así, el stock de deuda gubernamental es muy elevado.

Por último, invito a repasar mis artículos relacionados con Estados Unidos, hablando tanto sobre la dinámica de crecimiento del crédito, como sobre indicadores variados del mercado laboral, para tener una perspectiva más completa.