Vamos a resumir los puntos principales de mis posts anteriores sobre Absolute Momentum (ver “Momentum: la gran anomalía técnica que todo el mundo debe conocer” y “El método estrella de seguimiento de tendencias que aúna sencillez y rigor: 1ª parte - 2ª parte - 3ª parte”), que a su vez están basados en el famoso paper de Gary Antonacci sobre Absolute Momentum, publicado en el año 2013 (enlace para la descarga del paper en pdf).

Esto es lo que debemos tener muy claro sobre el Absolute Momentum (AM) a nivel práctico:

INTRODUCCIÓN

> ¿Qué es el Abs. Momentum (AM)?

Dicho de una forma muy sencilla, el AM es la INERCIA que tienen los valores fuertes a seguir subiendo y los valores débiles a seguir cayendo. Esta inercia -que forma largas tendencias- es estudiada desde un punto de vista estadístico por el AM, de forma que no hablamos de una filosofía de inversión subjetiva (que depende de la valía del analista o del trader) sino objetiva (cuantitativa). El AM pone números muy precisos a esta realidad “abstracta” de las tendencias. Y esta es su gran valía.

> AM, Análisis Técnico (AT) y Horizonte Temporal.

Este punto es crítico, porque aquí es donde el Análisis Técnico (AT) que practican muchos difiere del AM.

Tanto el AT como el AM giran alrededor de un concepto esencial, fácilmente observable en los gráficos: la existencia de tendencias. En AT hay dos formas de enfocarlo: o bien buscamos seguir tendencias (en cuyo caso utilizamos indicadores tendenciales como las medias móviles), o bien buscamos mercados laterales con idea de ir “contra-tendencia”, es decir, aplicamos métodos o indicadores de “reversión a la media” (osciladores como el estocástico o el RSI, que fluctúan entre 0 y 100). Ambos funcionan…siempre que seamos capaces A PRIORI de determinar si el mercado o activo sobre el que vamos a operar va a estar -en el futuro- en tendencia o en lateral. Este es el primer problema.

El AM solo busca explotar las tendencias, es decir, no se interesa por los mercados laterales, sino por las tendencias más fuertes (tanto alcistas… como bajistas), y busca explotarlas de una forma sistemática (es decir, no de una forma discrecional o subjetiva). El AT tal y como lo practica la mayoría, es más un arte que una ciencia (y por tanto es subjetivo y depende del “artista”), mientras que el AM es más una ciencia que un arte. Esta es una primera diferencia clave entre el Análisis Técnico y el Absolute Momentum (considerando que ambos trabajan y analizan la misma “materia prima”: el precio).

La segunda diferencia entre el AT en sentido amplio y el AM es el horizonte temporal, aunque en realidad va implícito en lo anterior (porque la elección del horizonte temporal se deriva de los estudios científicos -estadísticos-). La mayoría de los que practican el AT utilizan horizontes temporales de corto plazo. Además, pueden cambiar y son subjetivos. Es habitual el uso de medias móviles de 20 y 50 sesiones por ejemplo, el RSI se suele aplicar a períodos de 9 o 14 sesiones, el MACD (medias móviles) también usa períodos relativamente cortos, etc. Los gráficos intradía son muy habituales en todos los programas de Análisis Técnico, que nos venden el “tiempo real” como la panacea para ganar dinero.

Sin embargo, el AM es todo lo contrario. Su horizonte temporal de referencia es el largo plazo, y no solo no le interesa el intradía (porque lo ignora completamente) sino que ni siquiera es el día o la semana. Aquí hablamos de MESES, y además lo que ocurra a lo largo del mes es irrelevante. Solo nos importa el CIERRE DEL MES, porque analizamos el rendimiento de los activos en meses naturales.

¿Por qué el AM se centra en los meses? Pues porque los estudios históricos han demostrado que ahí es donde está el valor. Y este punto es crucial, porque nos viene a decir que en períodos inferiores, NO EXISTE INERCIA en el precio. De hecho, algunos estudios sugieren justo lo contrario: en períodos cortos de tiempo, lo que existe es en realidad es UNA REVERSIÓN A LA MEDIA.

Resulta pues que AT y AM chocan frontalmente en este punto. Muchos operadores técnicos siguen las medias móviles de corto plazo (10, 20, 50 sesiones… y a veces plazos ultracortos como 3, 5 o 7 sesiones), y sin embargo, no está probado estadísticamente que eso tenga valor. De hecho, como decía, parece que es más bien lo contrario, es decir, en horizontes temporales cortos lo que prima es “ir contra la tendencia”, aunque esto es más complicado de lo que parece (por la frecuencia con la que habría que entrar y salir entre otras cosas).

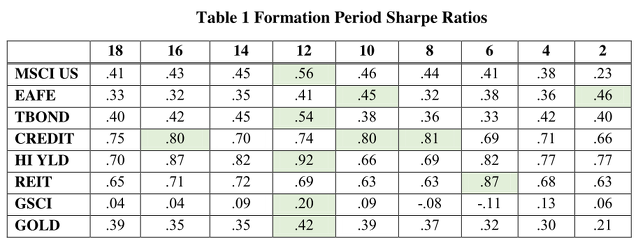

> Período de Formación de Momentum (Look-back period).

Para comprender bien el AM hay que centrarse en el concepto de INERCIA. ¿Durante cuánto tiempo tiene que estar subiendo un activo para que podamos decir objetivamente que su inercia es alcista y relevante? La respuesta es clara y sencilla: 12 MESES.

El AM observa el rendimiento del activo durante los últimos 12 meses completos. Si durante los últimos 12 meses el rendimiento ha sido superior al rendimiento de la letra USA a 3 meses, entonces su Momentum es positivo.

Los estudios muestran que hace falta esperar esos 12 meses (o al menos 10 meses) para que la INERCIA sea suficientemente fuerte como para que tenga un impacto relevante sobre la evolución futura. Además, la estrategia consiste en repetir el proceso cada mes, es decir, mantener en cartera los activos más fuertes DURANTE UN SOLO MES.

CADA MES QUEREMOS TENER EN CARTERA LOS MÁS FUERTES DURANTE LOS 12 MESES ANTERIORES.

Veremos más adelante si éste planteamiento inicial puede mejorarse con variantes, pero por ahora, esto es lo que debe quedarnos muy claro.

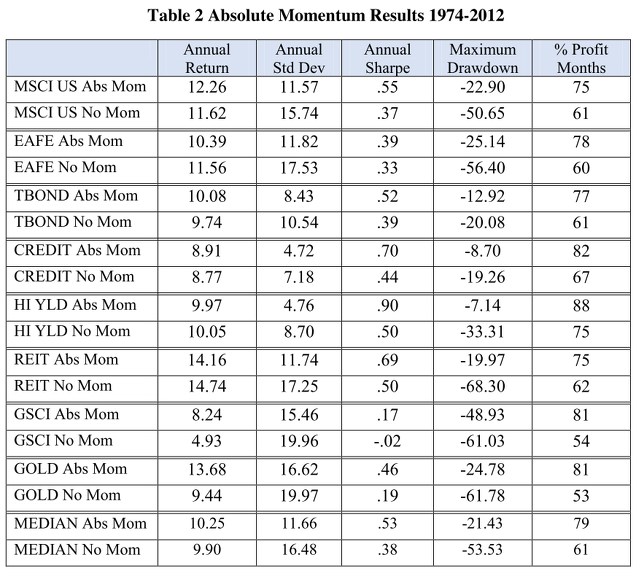

I - MOMENTUM EN TODA CLASE DE ACTIVOS: MÁS RENTAB. Y MENOS VOLAT.

El AM funciona para toda clase de activos y en diversos países. Es decir, se trata de una anomalía técnica generalizada (y además robusta y duradera). En la siguiente tabla vemos los resultados de diversos activos (bolsa USA, bolsa mundial, bonos, crédito, high yield, REITs inmobiliarios, materias primas y Oro), con y sin AM.

El uso del AM mejora los números claramente en todos los activos. Este es otro punto con el que nos debemos quedar. Su "universalidad" lo refuerza como anomalía relevante y robusta.

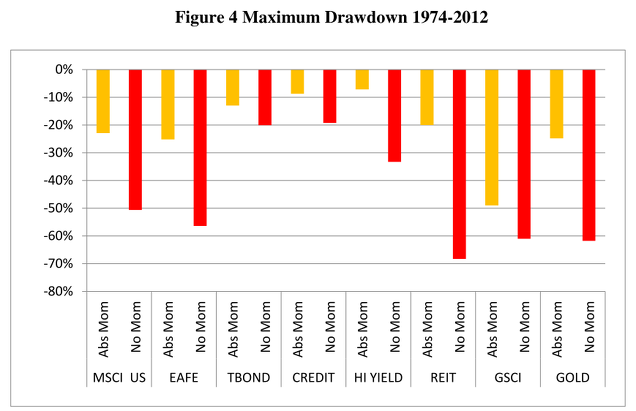

II - EL VALOR AÑADIDO DEL MOMENTUM: CORTAR LOS DRAWDOWNS.

Es muy importante comprender de dónde viene “la magia” del momentum, porque ningún método debe aplicarse solo por sus resultados. Hay que comprender por qué se producen (y por qué cabe esperar que siga siendo así). No queremos fórmulas mágicas que no comprendemos, ni fórmulas complejas sobreoptimizadas.

El AM aporta valor de una forma maravillosamente simple: cortar las pérdidas cuando las cosas se ponen feas. Y esto lo determina gracias al “look-back period” de 12 meses. Ahí radica su GRAN VALOR AÑADIDO. Resulta perturbador que algo tan sencillo como observar lo que ha hecho cada activo durante los últimos 12 meses, pase tan desapercibido para la amplia comunidad de inversores, cuando su importancia resulta crucial.

En la siguiente tabla se muestran los peores DrawDowns (peores caídas desde máximos) para las 8 clases de activos analizadas, con y sin Abs. Momentum (naranja y rojo respectivamente).

Salta a la vista que la aplicación de una simplísima regla que nos invita a salir del mercado cuando el AM de 12 meses es negativo, mejora significativamente los números reduciendo grandemente el riesgo bajista. Y como veíamos en la tabla anterior, esto se logra sin renunciar a rentabilidad.

Es útil reflexionar sobre por qué existe el Momentum y por qué seguirá existiendo. Seguramente hay varios factores que influyen aunque lo más importante tiene que ver con la realidad y la psicología humana (factores comportamentales) y con el calendario. Pero en este resumen me centro en los aspectos prácticos (ya hablaremos de lo otro en futuros posts).

III - MOMENTUM APLICADO A CARTERAS DIVERSIFICADAS

La diversificación es una de las técnicas simples y efectivas para mejorar los números de cualquier cartera. Diversificar significa tener activos descorrelacionados (o incluso con correlación inversa) de forma que cuando uno sube, el otro baja. El objetivo de la diversificación es mejorar el binomio riesgo-rentabilidad, es decir, sacrificar eventualmente algo de rentabilidad a cambio de reducir en mucha mayor medida el riesgo (o volatilidad) bajista.

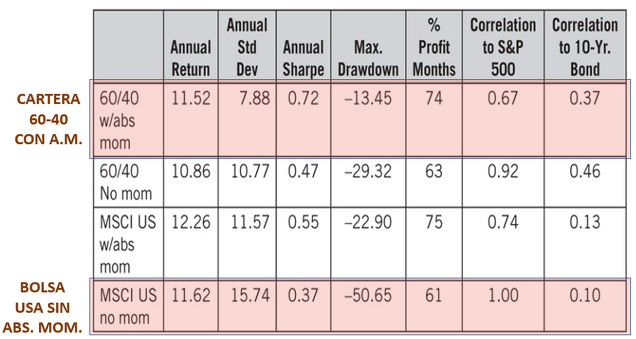

III.a - La cartera clásica 60-40 con Momentum.

Cuando un inversor quiere reducir la gran volatilidad de las acciones (Renta Variable) puede construir una cartera diversificada que invierta -de forma permanente- el 60% en bolsa y el 40% en bonos del tesoro. Haciendo esto, consigue mejorar el ratio de Sharpe (que relaciona la rentabilidad media anual con la volatilidad media anual), que pasa de 0,37 para la bolsa USA (entre 1974 y 2012) a 0,47.

Concretamente, la bolsa USA en ese período tuvo una rentabilidad media anual del 11,62% con una volatilidad del 15,74% y un peor Drawdown (DD) del -50,65%. Un inversor con una cartera 60% en bolsa y 40% en bonos habría obtenido en ese mismo período una rentabilidad media anual del 10,86% con una volatilidad del 10,77% y un peor Drawdown del -29,32%. Es decir, renunciando a 0,76 puntos porcentuales de rentabilidad media anual, el inversor de la cartera 60-40 consigue reducir el peor DD del -50% al -29%. No está mal… pero el AM lo hace mucho mejor.

Lo que el Absolute Momentum consigue son dos cosas:

1. Por un lado, mejorar los números de la cartera 60-40. Si quieres invertir en bolsa pero reducir su volatilidad bajista, en lugar de la clásica cartera 60-40 puedes aplicar simplemente el AM a una cartera 100% bolsa, y conseguirás lo impensable: mejorar tanto la rentabilidad como el DD. En la tabla de más abajo vemos (fila 3) que una cartera de bolsa 100% que se sale del mercado cuando el AM 12 meses es negativo, habría obtenido una rentabilidad media anual del 12,26% (superior al 11,62% del mercado) con un peor DD del -22,90% (inferior tanto al del mercado del -50% como al de la cartera 60-40 del -29%).

2. Por otro lado, puestos a aplicar el concepto 60-40, si le añadimos la capa del AM a la cartera clásica 60-40, conseguimos una reducción del peor DD aún más espectacular, sin renunciar prácticamente a nada de rentabilidad. En la tabla siguiente vemos los números de una cartera clásica 60-40 con AM: proporciona un 11,52% de rentabilidad (frente al 11,62% de la bolsa) pero con una volatilidad de tan solo un 7,88% (vs 15,74% de la bolsa) y un peor DD del -13,45% (vs -50% de la bolsa).

En resumen, si quieres capturar la rentabilidad de la bolsa (o muy cercana) pero con menos volatilidad, olvídate de la clásica cartera 60-40 y limítate a aplicar el Absolute Momentum a una cartera 100% bolsa (RV).

Dicho ésto, hay algo todavía mejor.

III.b - La cartera equilibrada (Risk-Parity) con Momentum.

Dando un paso más en la diversificación, nos vamos a una cartera donde damos cabida no solo a los bonos soberanos, sino también a los bonos privados y a los llamados “activos reales” (inmobiliario, oro). La cartera tiene una construcción simple: 20% en cada uno de esos 5 tipos de activos (acciones, bonos del tesoro, crédito privado, REITs y Oro).

A esta cartera de “risk-parity” se le aplica el Absolute Momentum, es decir, cada uno de los 5 grandes activos se venden y se meten en liquidez (letra USA a 3 meses) cuando su rendimiento en los 12 últimos meses ha sido inferior al de esa letra USA a 3 meses.

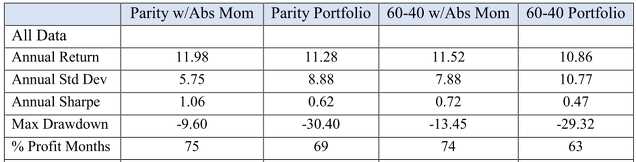

En la siguiente tabla se comparan los resultados de la cartera clásica 60-40 y la cartera equilibrada risk-parity, con y sin Absolute Momentum.

La diversificación amplia de la Cartera Equilibrada (risk-parity) y el AM consiguen un peor DD del -9,60% que es más de 5 veces inferior al de una cartera 100% bolsa USA.

¿Qué sacrificio de rentabilidad tenemos que hacer para alcanzar esa semejante reducción de volatilidad bajista? ¡NINGUNO!

La rentabilidad media anual de esta cartera equilibrada es del 11,98%, superior a la rentabilidad media anual de la bolsa americana que durante este mismo período fue del 11,62%.

En resumen, entre 1974 y 2012, la bolsa americana (que es el activo más rentable a largo plazo) ofreció un 11,62% de rentabilidad media anual con un peor DD del -50%, mientras que la Cartera diversificada Risk-parity con Absolute Momentum ofreció un 11,98% de rentab. media anual con un peor DD del -9,60%.

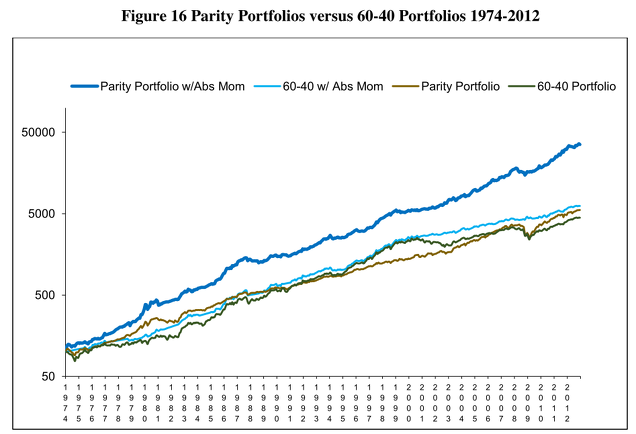

En el siguiente gráfico tenemos una visión más global de estos números:

Realmente espectacular… y hasta perturbador en la medida en que rompe la creencia generalizada de que para obtener un determinado nivel de rentabilidad es necesario asumir un determinado nivel de riesgo -volatilidad-.

Siempre debemos añadir un buen margen de error, porque el futuro no se repetirá igual que el pasado. Así que a la hora de aplicar una estrategia no solo debemos analizar el pasado, sino también y sobre todo valorar por qué en el futuro pensamos que los números seguirán siendo parecidos -pero no iguales-, es decir, muy significativamente mejores a los del mercado. Seguiremos hablando de ello.

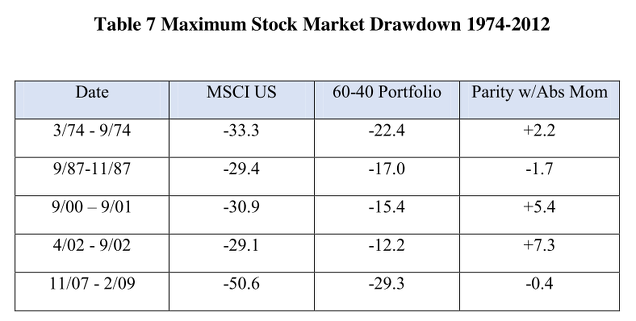

Para terminar este post quiero mostrar una tabla que ayuda mucho a comprender la naturaleza del Absolute Momentum aplicado a la Cartera Equilibrada (risk-parity). La siguiente tabla muestra el comportamiento de la bolsa USA (índice MSCI US) durante las mayores crisis del período analizado, incluyendo los mercados bajistas de 2000-2002 y de 2008-2009. La diversificación y el AM consiguen que estos períodos convulsos se atraviesen con más calma. La última columna (Risk-Parity With Abs. Momentum) nos muestra que la cartera equilibrada con momentum puede incluso obtener rentabilidades positivas en medio de la tormenta… aunque como digo, conviene siempre meterle un buen margen de seguridad. Aún con todo, es indudable que esta filosofía de inversión es absolutamente increíble.

En próximos posts nos adentraremos en el libro de Gary Antonacci DUAL MOMENTUM, donde propone un sistema de inversión que combina el Relative Momentum con el Absolute Momentum. Descubriremos en qué consiste, y qué números espectaculares ofrece...

Artículos relacionados: ver listado completo de posts que he publicado sobre Momentum.