Las últimas semanas estamos asistiendo a un tremendo ruido como consecuencia de la situación política y económica en Grecia (Grecia supone un 2-3% del PIB de la Eurozona). Sin embargo, este ruido no debe hacernos perder el foco de lo que verdaderamente importante; esto, los fundamentales o los datos macroeconómicos de los países. Cierto es que el tema de Grecia es peligroso en tanto en cuanto puede originar algo de efecto contagio en determinados países, pero mientras esas hipótesis se van confirmando (o no), debemos centrarnos en analizar la situación macroeconómica.

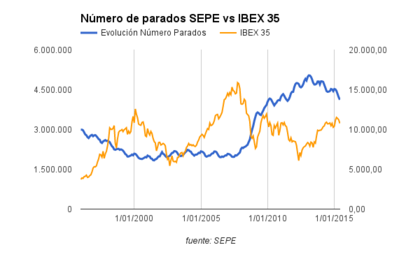

Hace un par de meses publicamos un artículo titulado "El gran "momentum" macroeconómico de España". A día de hoy podemos afirmar que los grandes agregados macroeconómicos de España siguen mostrando un buen tono. Si echamos un vistazo a la situación del empleo (según datos del SEPE), podemos comprobar como en los últimos 5 meses han salido de las listas del paro más de 400.000 personas y desde los máximos alcanzados en el mes de febrero del 2013 cerca de 1.000.000 de personas. A pesar de que estas cifras sean buenas, la tasa de paro sigue en niveles dramáticos (22.5% mayo 2015).

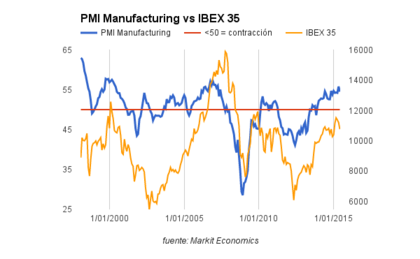

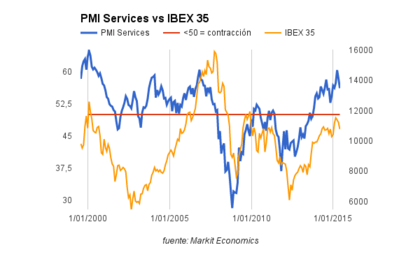

Los indicadores sectoriales (manufacturero y servicios) se encuentran igualmente en máximos de los últimos años. El PMI Manufacturing se ha situado en 54.5 en junio del 2015, lo que se traduce en 19 meses consecutivos en territorio expansivo. Del mismo modo, el PMI Services se ha alzado hasta los 56.1 en junio sumando 20 meses en expansión.

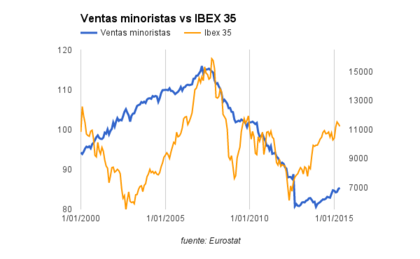

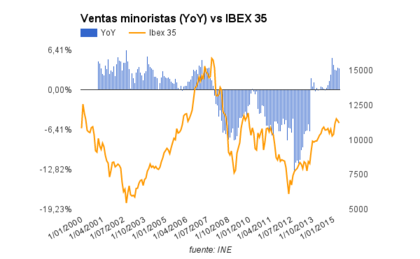

Las ventas minoristas se encuentran en máximos desde agosto del 2012 y acumulan 10 meses consecutivos de mejora en tasa interanual. Sin embargo hemos de ser conscientes de que estamos aún muy lejos de recuperar niveles precrisis, tal y como se aprecia en los gráficos inferiores.

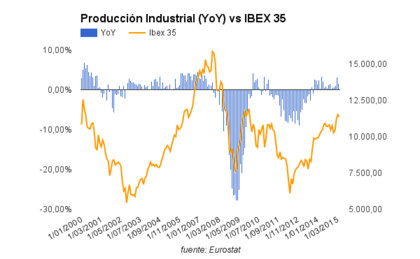

El caso de la producción industrial es similar al de las ventas minoristas, ya que se encuentra igualmente en máximos desde febrero del año 2012 y acumula ya 18 meses consecutivos de mejoría interanual, tal y como vemos a continuación.

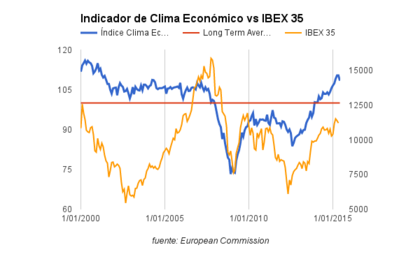

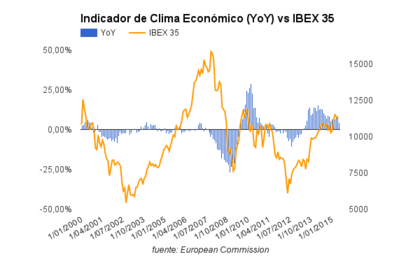

El indicador de clima económico, uno de nuestros indicadores macroeconómicos favoritos, está prácticamente en máximos del último ciclo expansivo y en términos internauales sigue creciendo a un ritmo más que aceptable del 4.23%.

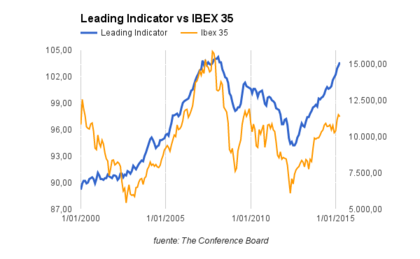

Por último, y para no extenderme en exceso en el análisis de los múltiples indicadores macro, el indicador económico adelantado elaborado por The Conference Board se encuentra a un paso de los máximos históricos marcados en febrero del año 2008, creciendo a un ritmo interanual del 3.76%.

Por lo tanto, existen pocas dudas de que la situación económica de España sigue siendo expansiva. De este modo, en un entorno expansivo la mayor parte de las apuestas deben ser hacia el lado alcista. Sin embargo, hemos de ser muy conscientes de que España no es un ente aislado por lo que hemos de vigilar muy de cerca la evolución del ciclo económico en Estados Unidos. Conviene recordar que USA acumula más de 6 años de expansión y a pesar de que los últimos datos han sido positivos (USA: continúa la fortaleza de su mercado laboral y Nuevo máximo para el indicador económico adelantado de USA), el actual ciclo expansivo se encuentra bastante maduro, por encima de la media histórica en duración.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Muy buen articulo. saludos

Muchas gracias Juan!

Un saludo.

POS YO NO ME CREO NÁ DE NÁ......

tengo menos confianza en las cifras que se publiquen en periodo electoral que en las del Diablo; no digamos si las cifras las dan organismos dependientes de los políticos...¡¡¡

--(reforma laboral PP):....Cojo un sueldo de 1800€ ....de los de antes / y saco 3 mini-jobs de 600 €.... los de ahora

presumo de crear tres empleados..... echando a un parado / conclusión 4 pobres creados .....que solo podran comprar pisitos a 30.000 € ....o ni se venden

---“He tenido 130 contratos en dos años”

http://economia.elpais.com/economia/2015/06/17/actualidad/1434531767_156110.html

--La contratación, en 5 gráficos: así se ha precarizado el empleo en España

http://www.cuartopoder.es/invitados/2015/06/23/la-contratacion-en-5-graficos-asi-se-ha-precarizado-el-empleo-en-espana/5596

--Gráfico: número de horas trabajadas al año en los distintos países :

https://agenda.weforum.org/wp-content/uploads/2015/07/PaulsChart.png

--España vuelve a "expulsar" a los españoles: en enero de 2014 residían en tierra extraña más de 2 millones, y hoy ya irá por los 3 millones

http://www.extraconfidencial.com/articulos.asp?idarticulo=16279

no me creo, ná....¡¡¡

Es indudable que la calidad del empleo creado es muy baja, que los salarios han bajado y todo lo que comentas. Pero lo que importa a los mercados es si la economía crece o decrece, más allá de la calidad de la misma.

Ahora mismo crece, al igual que la Eurozona y USA. Por eso, somos alcistas, más allá de que todo lo que señalas es totalmente cierto.

Me ha gustado mucho tu artículo! buenos indicadores para un análisis macro trading! saludos! estoy 100% de acuerdo contigo, la macro manda en la economía a l/p.

Gracias Oliver.

Eso es lo que tratamos de hacer. Análisis que aporten valor e información de utilidad.

Un saludo.

la macro manda en la economía **PONZI**

POS YO NO ME CREO NÁ DE NÁ....

Saludos Jorge

Jorge, eres un crack.

Yo soy un gran "ruidista". Cuando quieras nos organizamos.

Gracias Ricardo.

jejeje, eso está hecho. Cuando quieras :)

Sí, el artículo es muy completo, y señala algunas advertencias a tener en cuenta, para no cometer errores o dejarse llevar por cierto temor. Las informaciones y noticias resultan contradictorias, según a quién escuches o leas, y la preocupación puede aparecer fácilmente.

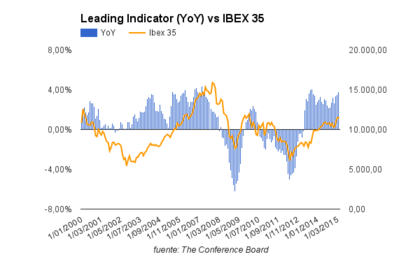

Ya tenemos los datos actualizados del Leading Indicator de España correspondientes al mes de mayo 2015. El LEI ha declinado un 0.4% en mayo, pero si creciendo a una tasa interanual del 3.01%, tal y como veis en el gráfico.

El PMI Services de España sube hasta 59.7 (jul 2015) desde 56.1 del mes anterior. Prácticamente en máximos del actual ciclo expansivo.

El PMI Manufacturing de España cae hasta 53.6 (jul 2015) desde 54.1 del mes anterior. Se sitúa en mínimos de 9 meses, pero a pesar de ello la tendencia expansiva sigue siendo fuerte.

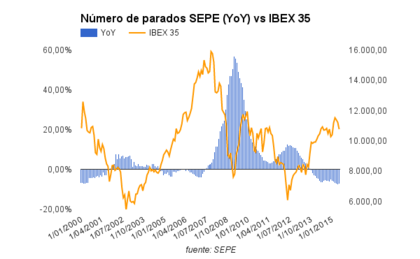

El desempleo en España en el mes de julio se redujo en 74.028 personas y en términos interanuales cae un 8.45%. Como vemos en el gráfico la tendencia es muy positiva y nos hace seguir siendo optimistas con respecto a España.