Ayer vimos que los índices de renta variable vuelven a corregir levemente tras alcanzar zona de máximos de la última semana de febrero. No sólo las bolsas europeas, que vimos con más detalle, sino también las de Estados Unidos están recortando. De los índices norteamericanos, quizás el gráfico del Dow Jones Industrial es el que mejor está reflejando que el comportamiento del mercado es el que veíamos como más probable cuando comenzaron las caídas de febrero. Decíamos que la corrección se debía a un exceso de optimismo y que no peligraba la tendencia alcista puesto que en nada ha cambiado la inercia de beneficios empresariales y crecimiento económico. También comentamos que el escenario más probable para recuperarse de la corrección es un lateral en torno a mínimos de febrero. Pues analizando el gráfico parece que ya tenemos identificado el lateral. El Dow Jones Industrial está desplegando un lateral entre la media de 200 (soporte) sesiones y la de 50 (resistencia). El nivel de 23.500 puntos, que es por donde pasa la directriz alcista iniciada en 2016, es zona de claro soporte para este índice. No es descartable que a corto plazo se pueda ver niveles algo inferiores, ya que en la zona de 23.200 puntos están los mínimos de febrero y la media comentada de 200 sesiones.

Las manos fuertes siguen realizando movimiento contrario al precio, es decir, aprovechan las subidas para reducir exposición y las caídas para comprar, conscientes de que este lateral posiblemente sea un movimiento de consolidación para volver a continuar la senda alcista. En el siguiente gráfico vemos en rojo la evolución del saldo comprador de las manos fuertes frente a la evolución del precio del Dow Jones de los 6 últimos meses, cómo cumple el movimiento comentado.

Todo lo contrario a lo que ocurre con las manos débiles, que siguen reduciendo fuertemente exposición a renta variable, con claro miedo a que el movimiento del Dow Jones sea el inicio de una tendencia bajista de largo plazo.

Otro aspecto destacado del movimiento de estos días es que la volatilidad se está estabilizando claramente por debajo del 20% a pesar de que las bolsas han tenido correcciones esta semana y también las hubo hace dos semanas. En ninguna de estas correcciones el VIX (que mide la volatilidad implícita del S&P500) ha pasado del 20%. Por tanto, el movimiento también puede ser de consolidación de los niveles alcanzados. Es decir, un movimiento típico para que los inversores se adecuen al nuevo rango de precios y desde ahí empezar el nuevo tramo del mercado.

Tras este lateral, el movimiento será alcista o bajista en función de por dónde se produzca la ruptura. Para ello, serán los nuevos datos macro y micro que se vayan publicando los que justifiquen el movimiento. A priori, con los datos actuales en la mano todo apunta a que la ruptura debería ser alcista, al menos eso parece que es el movimiento por el que apuestan las manos fuertes en función del movimiento que están realizando aprovechando los últimos movimientos del mercado.

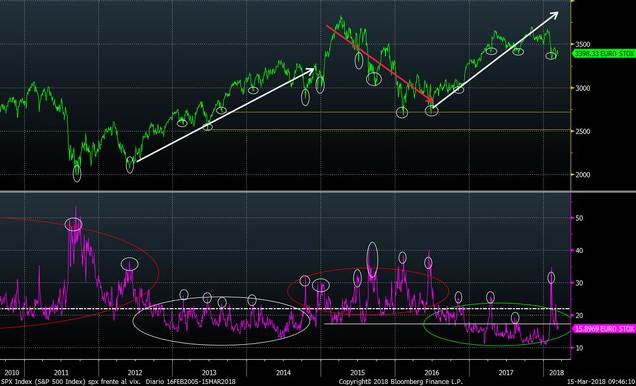

En Europa la situación es similar. El Eurostoxx 50 se mueve en un lateral entre 3.300 y 3.500 puntos. Abajo está la media de 500 sesiones (que además coincide con la zona de resistencia de hace un año) y la zona de máximos y mínimos relevantes del año pasado. Por arriba está el soporte de diciembre, que ahora pasa a ser resistencia, los máximos de final de febrero y las medias de 50 y 200 sesiones. En mitad de este rango cualquier cosa puede suceder, por lo que no conviene malgastar tiempo ni dinero en ir detrás de cada movimiento.

Es mejor ir aprovechando los movimientos actuales para adaptar la cartera a movimiento futuro que se producirá una vez que salgamos del mismo. Si la apuesta es que el movimiento será al alza hay que aprovechar las correcciones para ir aumentando riesgos (aquel que mantenga liquidez) y las subidas para reducirlos (aquel inversor al que las correcciones le han sobrevenido con mucha exposición a renta variable). No se nos ocurre otra forma de actuar en los movimientos laterales como estos.

El movimiento de la volatilidad implícita del Eurostoxx 50 es igual que el del VIX. A pesar de las correcciones y que no termina de romper al alza, la volatilidad están en mínimos de las últimas semanas.

Un nivel del 15.89% como el actual está en la zona baja de la volatilidad implícita histórica, por lo que no parece que sea un nivel en el que los inversores estén apostando por una debacle de los mercados de renta variable europea. Recordemos que la volatilidad implícita está muy correlacionada con inseguridad futura de los inversores sobre los precios a corto plazo. Cuando hay mucha incertidumbre, los inversores cubren sus carteras comprando opciones de venta (PUTs) por lo que el precio de estas sube. Justo el día de la fuerte corrección (6 de febrero) titulamos nuestra clave "desaparece la Put de los bancos centrales" donde comentamos que los inversores no cubrían sus carteras puesto que en cada corrección del mercado los bancos centrales salían al rescate y serían los datos macro los que marquen la red de seguridad en las inversiones en bolsa. De momento los datos macro siguen bien y todo apunta a que así seguirá al menos a corto plazo, por lo que el escenario más probable tras el lateral comentado es un nuevo tramo alcista.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)

Fantástico, como siempre. El razonamiento tiene una lógica aplastante y comparto el diagnóstico mientras no cambie nada que haga modificar mi opinión. A corto plazo no espero movimientos bruscos.

O supera maximos ó pa bajo,

no hay otra , en el DJ.hay una directriz bajista desde maximos y mientras esté pordebajo hay que estar corto el que esté, yo como intradiario y cortisimo plazo porque el gràfico a si me lo indica es mas facil abrir cortos para segmentos bajistas que abrir para segmentos al alza porque son mas claros, y eso me hace pensar que el sesgo es bajista, que pueden que se esté distribuyendo al alza

En respuesta a Pepe Mary El chucho de colastani

Si realmente se esta distribuyendo en USA, para colocar tanto papel se lleve la cosa hasta octubre para dar el hachazo, octubre es porque si se empieza en enero se finaliza en octubre con un buen estacazo ó se pone a bajar civilizadamente,jajaja

En respuesta a Pepe Mary El chucho de colastani

La famosa gestion activa pasa por saber gestionar cortos cosa que los gestores no saben , este año toca saber gestionar cortos, pero como no saben...a la gestion pasiva,jajaja

Y para terminar lo que digo es vigente incluso si el SP sube al 3000, el crahs o el mercado bajista está cerca , el mes de octubre

Claro, Pepe, Miguel Angel nos da la visión de un gestor, con una millonada que mover. Los pequeños no podemos regular, o te metes con todo o sales con todo, porque el "todo" es muy pequeño. :-D

En respuesta a Rafael Manzano

Yo no sé como gestiona Migel Angel seguro que se le dá bien,porque sus articulos son de uno que sabe,

No es una critica hacia el ,

lo que pasa que como no sé donde comentar mis inquietudes lo he hecho en su articulo,pero para nada es contra el al contrario siempre le leo con atencion, ahora parecerá que lo que digo es de coña,jajajs

En respuesta a Rafael Manzano

Rafa, imagina a un perro dando vueltas y no sabe donde tumbarse y vá y se tumba en este articulo,jajaja

No habia entendido tus palabras como una critica, solo estaba reflexionando en letra! La verdad es que cuesta estarse quietecito! Mis medias me dicen que seguimos alcistas, pero Hugo tiene articulos en los que relata que, en anteriores periodos en que han subido los intereses la bolsa suele meterse en unos laterales que aburririan a un burro, o a un perro dando vueltas, como es nuestro caso, y como soy seguidor de tendencia, pues me he tumbado en este articulo!! Es verdad!! Ja Ja Ja Ja! ;-D

Buenas noches. Para nada entiendo los comentarios como una crítica. Mi visión siempre es de largo plazo, aunque siempre vigilo las circunstancias del corto. A priori tenemos lateral amplio para un tiempo, pero las circunstancias cambian y puede que mañana defendamos otra cosa.

Los gestores, con el dinero que le confían los partícipes no es que no sepan ponerse cortos. Por mucho que los inversores trasladen al gestor que les preserve capital en las caídas o que incluso ganen, lo que no perdonan nunca es que su patrimonio no suba cuando el mercado sube. Imagina si encima pierde dinero con la subida. Además como las bolsas son alcistas a largo plazo, tiene más sentido estar alcista que ponerse corto.

En respuesta a Miguel Ángel Paz Viruet

Pero ponerse corto como la palabra dice no es de largo plazo , y si entramos en un lateral y dura un año como no se manejen los cortos no hay rentabilidad, en realidad los cortos son coberturas

Y por supuesto no es lo mismo millones de euros que unos pocos euros a la hora de la gestion,

Siempre que los indices van a caer pasan este tipo de inestabilidades desde primeros y en octubre o antes ya confirma las caidas,

El Sp solo sube a golpes de noticias buenas cuando se pasa el efecto le sale mucho papel, pir eso en el intradia o en unos dias funciona los cortos mejor que los largos son muy predecibles con una simple pauta bajista, eso me llama la atencion de que hay una distribucion incluso si el SP sube alos 3000 nada cambia, todo esto me hace pensar que este año se acaba el mercado alcista, en el intradia el negocio se hace en posicion corta nó en posicion larga

En respuesta a Miguel Ángel Paz Viruet

Buenas tardes Miguel Angel.Me parece muy iteresante tu análisis, y muy oportuno.

Cada vez que corrige algo USA se empieza a leer que viene el fin de ciclo, recesión, fase bajista, etc...

por eso es vital saber buscar si es una corrección (todo 2017 sin ella ) o algo más.

Para los que estamos invertidos e carteras diversificada de acciones nos es valioso.

Queria preguntarte:

La información que recoges sobre los movimientos de compra y venta de Manos Fuertes y Manos Frágiles... ¿es un dato conntrastado, fiable, transparente?

Lo digo porque se ve muy claro en lo que explicas que las Manos fuergtes están acumulando... sin embargo luego lees otros artículos que dicen precisamente lo contrario...

¿hay varias medidas, es un dato objetivo, etc? porque lo normal es que una de las dos visiones ea errónea.

Me despierta interés coocer tu opinión sobre ésto, pues me resulta desconcertante que se pueda utilizar una misma idea para decir justo dos cosas opuestas.

Te pongo un ejemplo de hoy 19 marzo:

https://finance.yahoo.com/news/retail-investors-pile-stocks-fund-managers-move-194043797.html

(éste dice que los retail estamos comprando y los manos fuertes funds, etc... están vendiendo y saliendo?

¿Cómo distinguimos la realidad, se supone que debería ser una estadistica clara y evidente e una dirección o la otra?

Gracias.

En respuesta a Preikestolen 3

Lo que yo uso es una distinción que hace bloomberg entre operaciones de más de 10.000 títulos y menos de 10.000. comprar por ejemplo 10.000 acciones de Facebook son 1.720.000$ o 1.750.000$ en Apple, por no decir que el Google son 10.998.000$. son los valores más negociados, por lo que estás cantidades no están al alcance de los minoristas. Desconozco cuáles son los sistemas o datos que usan otros analistas.