He leído muchos comentarios, foros, tweets, post y artículos sobre GOWEX, sus milagros y promesas; su reciente caída, miedos y dudas; la pasión que genera entre los participantes: fanáticos, detractores, ingenuos y sensatos. Pero de todo eso sólo recuerdo algunos escasos comentarios, tal vez no más de 6, dónde alguien hacia una valoración aproximada o cálculo rápido, el resto que es la mayoría, sólo hablaba de precios, de narrativas, de opiniones, de expectativas, de pasados logros y/o repetían los informes y pronósticos del Sell-side. Sí, del Sell-side que justo como su nombre lo indica se dedica a VENDER, porque de eso viven, de vender lo que sea como sea y a quien se deje.

El Sell-side no vive de informar, por eso sus análisis son gratuitos para sus clientes y a veces para todo el público y es así precisamente para influenciar a quien los lee, por eso Buffett, Munger, Klarman y el resto de los grandes inversionistas hacen su propio análisis y Valuación, y tal vez después dedican tiempo a leer algún informe específico, pero únicamente después de haber hecho sus deberes para no dejarse influenciar.

Tiene tiempo que comencé a leer acerca de GOWEX, pero la puse a un lado porque soy pésimo valuando compañías con muy poco tiempo de operaciones, en sectores con tasas de cambio muy altas y donde necesito que demasiadas promesas se cumplan. En general soy terrible haciendo cualquier tipo de valuación, pero GOWEX se fue directamente a la “too hard pile” y ahí sigue estando, por lo tanto el siguiente ejemplo no es más que un ejercicio lúdico que de ninguna forma debe tomarse como consejo o recomendación para iniciar o terminar cualquier inversión, porque no soy experto ni estoy certificado para hacerlo. Por lo tanto lo más probable es que el resto del post sea una burrada y lo mejor es No tomarlo con seriedad.

Los datos son de Morningstar bajo el símbolo ALGOW en el Euronext Paris que cerró en 8.04 €

Antes de comenzar quiero decir que aunque he leído acerca de la empresa y he hecho mi Análisis Fundamental lo mejor que he podido, hay muchas cosas que se me escapan y la verdad es que sigue siendo muy difícil para mí establecer, con cierto grado de certidumbre, tasas de crecimiento y descuento para una empresa como GOWEX. De hecho cuando ha sido necesario debido a la falta de datos de GOWEX he tomado los promedios históricos de 20 años (5yr Rolling) de varias industrias dentro del Sector Telecos global dependiendo el ciclo de vida, lo cual es un “Big If”.

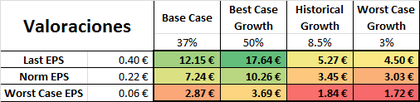

Primero utilizaré el método más común de valuación tanto para el Sell-side como el Buy-side y los académicos, el DCF. La siguiente valuación es para un periodo de 5 años, con tasa terminal 3% y tasa de descuento de 12%. No utilizo WACC porque prefiero el método del abuelo Buffett: Cost of capital is what could be produced by our 2nd best idea and our best idea has to beat it, ie, mi costo de oportunidad y para mí eso es haber invertido en un índice. Recordad que el Retorno Total del mercado Español durante los últimos 33 años ha sido de 14%, con datos de Prof. French.

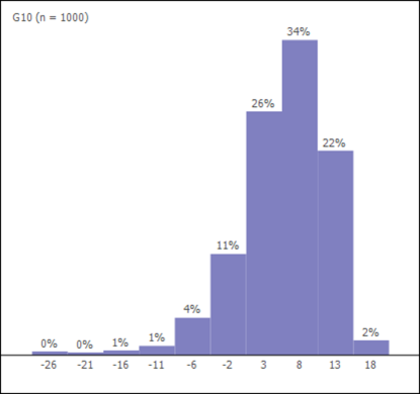

La tabla anterior muestra las valuaciones para las combinaciones entre diferentes BPA y diferentes tasas de crecimiento. En mi mejor escenario he puesto una tasa de crecimiento de 50% anual para los BPA, alguien podrá decir que es muy baja, pero prefiero errar hacia abajo que hacia arriba, aun así recuerden lo que dije algunos párrafos arriba. Después de conocer estas diferentes combinaciones he aplicado una simulación Monte Carlo aplicando la distribución Extreme Value, que es la que mejor muestra el comportamiento de empresas como GOWEX y de hecho de cualquier startup o compañía tecnológica.

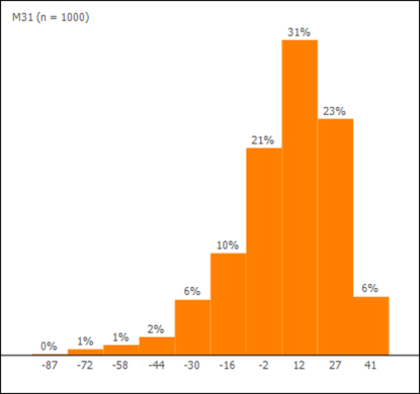

Algunos podréis decir que 12% es muy alto o muy bajo o que le DCF tiene muchas fallas y que hay mejores métodos y más escenarios posibles, todos tenéis razón y por eso he hecho una segunda valuación utilizando mi propio método que combina varios modelos y varios escenarios dependiendo el que mejor se ajuste al ciclo de vida de la empresa y a su forma de generar valor. Aun así, lo más probable es que sigan siendo disparates porque al final ninguna valuación tiene la verdad absoluta, son simples aproximaciones a una realidad que ha sido sesgadas por nuestros supuestos.

Si tomamos el Valor Esperado de cada simulación MC entonces el Valor de GOWEX es de 6,75€ para la primera y 7,03€ para la segunda. Esta cercanía no es casualidad, independientemente de si el resultado final es correcto o no. Y no es casualidad porque ambos resultados están representados en términos de probabilidad. No importa el modelo y escenarios que usemos, lo importante es que veamos las Valuaciones como una distribución de probabilidades. Aunque claro, lo más importante es que primero las HAGAMOS en vez de estar leyendo cuentos de la lechera.

Para termina sólo tres consideraciones:

1.- Una compañía que está valorada para la perfección, ie, que todo necesita salir perfectamente bien (ventas, BPS, Cash, Márgenes, etc), únicamente necesita un pequeñísimo tropiezo para que todo el castillo sea caiga y a veces no es tanto por los fundamentales, sino por las esperanzas rotas de los “inversionistas” borregos, y ya sabemos que un corazón roto no piensa ni escucha razones, siempre sobrereacciona y es impredecible.

2.-Cuando hablaba de aquellos que regurgitan los informes y análisis del Sell-side (no hay que avergonzarse, yo también lo he hecho) me faltó decir que hay que aprender a distinguir entre Precio Objetivo y Valor Objetivo y más aún entre estos dos y una distribución de posibles Valores. El último es lo que yo he tratado de hacer por muy mal hecho que esté. Los dos primeros se refieren a un número específico y aunque a veces traen rangos, son rangos que casi siempre toman la desviación típica del precio o los retornos en vez de tomar en cuenta diferentes escenarios. El Valor objetivo es todavía mejor que el precio objetivo porque trata de valorar a la empresa. El problema del precio objetivo es que su propósito es simplemente ver cuánto estaría dispuesto a pagar el Mercado en el siguiente Quarter si es que los pronósticos se llegan a cumplir, esto es más pricing que valuación y Damodaran lo ha explicado muy bien.

3.- Cuando una valoración tiene más de un par de páginas, es mejor no hacerle caso, no sólo porque entre más sencillo mejor, sino porque a veces tantas hojas pueden tener un segundo propósito, el de distraer o aparentar que más información es mejor.

4.- No he leído ni leeré el informe de Gotham City ni aunque Batman me lo quiera leer en persona. No me interesa por una sencilla razón: No voy a invertir en GOWEX ni planeo hacerlo. Por qué? Porque no confío en Mi valuación y análisis de esta empresa; porque no soy bueno valuando y analizando este tipo de empresas; porque muchas cosas se me escapan y muchas mas no entiendo; porque necesito que demasiadas promesas se cumplan; porque no me gustan las industrias con el problema del Red Queen effect; porque en general GOWEX está fuera de mi círculo de competencia; porque aún sigo siendo muy burro como para saber si existirá en 10 años o si su desaparición traería alguna perturbación en la Fuerza; porque simplemente prefiero no romperme la cabeza y cuando algo es muy difícil para mi entonces invierto en un ETF indexado. Así que mi decisión no tiene ninguna relación con chismes, rumores, informes, opiniones de terceros, caídas, subidas, ni porque la empresa sea mala o buena. O como comúnmente decimos a nuestra pareja cuando ya no queremos que lo siga siendo: No eres tú, soy yo.