Este 15 de abril fue la XII Conferencia Anual de Inversores 2103 de Bestinver en Madrid. En ella se hablaron de muchos temas. Entre otros, se hablo de Wolters Kluwer como una de sus claras apuesta de inversión.

A continuación voy a comentar cosas que dijeron los gestores de Bestinver acerca de la compañía y daré la opinión que tengo sobre la empresa aunque advierto que para mí era un total desconocida antes de ir a la Conferencia de Bestinver.

Wolters Kluwer es una compañía proveedora de información especializada a profesionales.

Destaco algunos datos sobre la compañía:

- Con más de 300.000 suscriptores, son líderes en el campo de la Administración Pública, la Asesoría Fiscal, Laboral y Contable, los Recursos Humanos, la Asesoría Jurídica, el Medioambiente, la Prevención de Riesgos Laborales y la Educación.

- Está presente en 35 países, principalmente en Europa y Norteamérica.

- Cuenta con 20.000 empleados

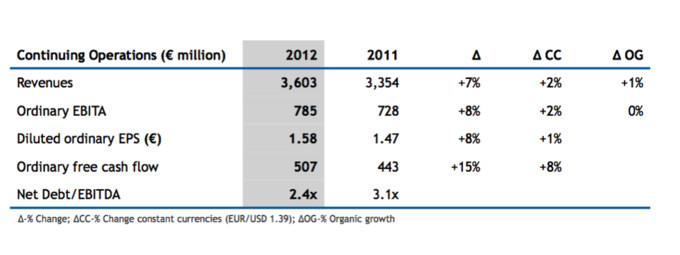

- Genera una cifra de negocio de 3.600 millones de euros anuales (2012).

- Sus títulos cotizan en los índices Euronext 100 y AEX.

Datos en España:

- 1 de cada 2 consultas resueltas por los asesores españoles se documenta con productos Wolters Kluwer.

- 1 de cada 3 abogados es cliente Wolters Kluwer.

- 8 de cada 10 centros docentes reciben publicaciones de Wolters Kluwer Educación.

- Más de 3 millones de nóminas se resuelven cada mes con software Wolters Kluwer.

- Más de 18 cabeceras de revistas dirigidas a 70.000 directivos están integradas en el grupo Wolters Kluwer.

- Wolters Kluwer es la única empresa de software de Europa que posee el sello de oro de la EFQM. Está certificada además en ISO 9000 y 14.001

Y en cuanto a los servicios que ofrece:

- Gestor personal para el 100% de los suscriptores.

- Servicio de Atención al cliente.

- Gestión específica para Grandes Cuentas.

- Servicio de Acción directa para clientes especiales y software.

- Auditoría de satisfacción de clientes especiales de software.

- Servicio de consultas jurídicas.

- Servicio de instalaciones informáticas.

- Servicio de formación y perfeccionamiento en el manejo de aplicaciones.

- Asesoramiento jurídico para grandes clientes.

¿Por qué es interesante Wolters Kluwer como empresa?

Desde Bestinver señalan que la barrera de entrada es la profundidad del contenido y la marca, la cual se obtiene pasados muchos años (por lo menos 10 años) desarrollando un determinado producto. Además la tecnología que desarrollan y la integración del contenido en los procesos del cliente hacen que el cambio de proveedor de estos servicios y productos sea mucho más difícil. Cambiar la gestión de las nóminas de por ejemplo 500 empleados para que la gestione otra empresa por una cuota algo menor en el servicio, no suele producirse. Por lo tanto, los clientes de Wolters Kluwer tendrán que tener un razón muy importante para cambiarse a la competencia.

¿Es un negocio rentable?

Parece que sí y mucho. La rentabilidad sobre el capital invertido es muy elevada, en torno al 100% lo que hace muy atractivo a su negocio. Consigue esta altísima rentabilidad gracias a que suele cobrar por adelantado las suscripciones a sus publicaciones y porque una vez tiene el software funcionando en los sistemas del cliente, hay muy pocas inversiones que hacer.

¿Cómo son sus ingresos?

Otro punto fuerte es que el 74% de sus ingresos son recurrentes. Este punto es muy valorado ya que hace algo más “fácil” la previsión de ingresos y por lo tanto la volatilidad ante los mismos no debería ser demasiado alta.

¿Por qué se podría considerar que cotiza barata si su negocio es tan bueno?

El crecimiento desde 2007 no ha sido importante. Tras dos años de caída de ingresos desde los 3.413 millones de euros en 2007 hasta los 3.201 millones de euros en 2009, no es hasta este pasado 2012 cuando ha conseguido superar la cifra de 2007. Este 2012 ha ingresado 3.603 millones de euros vs 3.354 millones de euros en 2011 vs 3.413 millones de euros en 2007.

Otro punto que se puede tomar como una razón por la que puede estar cotizando “barata” es porque las adquisiciones de empresas que ha realizado durante estos años las ha tenido que hacer pagando un múltiplo alto (2-3x ventas). Después suelen conseguir incrementar la rentabilidad post-compra pero de primeras pagar por estas compañías estos múltiplos no le suele gustar a los inversores.

Otro punto negativo es que seguimos en un proceso de migración del papel a la web/online que hace todavía tener cierta cautela ante la evolución de los ingresos y ante la necesidad de invertir para poder realizar bien esta migración.

Su exposición al mercado de Europa Continental con aproximadamente un 40% de los ingresos, también puede estar perjudicando a la acción en bolsa. Además es que su exposición en mercados emergentes es todavía muy pequeña (un 5% aprox.) lo que hace que no se vea que a corto plazo puedan aumentar los ingresos de manera relevante.

Por último, desde Bestinver señalan que al cotizar en Europa y al tener su mayor fuente de ingresos (50% aprox.) desde EEUU, esto hace que pierda cierta atención por los analistas e inversores europeos al no estar tan familiarizados con el mercado estadounidense. Los inversores de EEUU tampoco se fijarán mucho en esta compañía ya que como no cotiza en su mercado, prefieren buscar otras alternativas en su bolsa doméstica (NYSE, NASDAQ) la cual conocen mejor y se sienten más cómodos.

¿Qué riesgos podremos encontrar en Wolters Kluwer?

El pago de altos precios por adquisición de empresas puede lastrar el beneficio.

Éste otro riesgo lo añado yo ya que aunque el nivel de endeudamiento no es que sea muy elevado, creo que tampoco es bajo. Este 2012 el ratio Deuda Neta / EBITDA se ha situado en 2,4x. Si por cualquier motivo no hacen crecer el EBITDA y la deuda neta aumentara acercándose hasta 3 veces EBITDA, creo que este nivel ya empezaría a ser alto y por tanto deberíamos tener cuidado con las consecuencias derivadas de dicho endeudamiento.

Dejo a continuación las principales cifras financieras de los resultados de 2012:

En cuanto a la valoración y algunos ratios importantes tenemos:

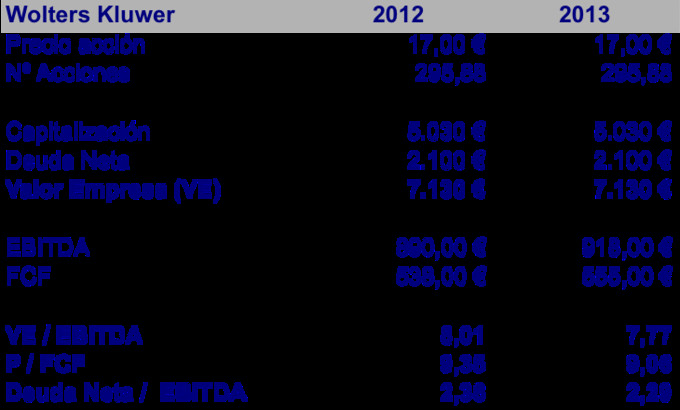

El precio objetivo que da Bestinver a 2014 según sus previsiones con un EBITDA de 964 millones de euros y con un FCF de 597 millones es de 30,3 euros por acción lo que supone un potencial del 78% (desde los 17 euros por acción a los que cotizaba a finales de marzo).

Por lo tanto, parece que estamos ante una empresa con un muy buen negocio, con una ventaja competitiva importante y con unas barreras importantes de entrada para nuevos competidores pero la verdad es que no le veo un atractivo demasiado elevado como para entrar en el valor. Quedan todavía el tema de la migración del papel a la web y para mí está todavía con un nivel de deuda justo, es decir, ni bajo ni alto. Si lograran bajar este nivel de deuda y si la empresa cotizara a unos ratios algo más bajos, sí que le encontraría un atractivo como para entrar y comprar acciones.

En definitiva, para mí es una gran empresa con un gran negocio pero que todavía no me ofrece un crecimiento importante durante los próximos años, que tiene un nivel de deuda que me parece que deberían de bajar cuanto antes y que cotiza a un precio que no ofrece un gran potencial de revaloración.

A ver si sigo la compañía más de cerca y puedo con lo siguientes resultados tener algo más de información acerca de su evolución. Como he dicho al principio, esta compañía era una gran desconocida para mí. Mi opinión y valoración se basa en un breve análisis que he hecho de las notas que nos facilitó Bestinver y de los resultados anuales de 2012 presentados el pasado mes de febrero.

Dejo aquí abajo la presentación de los resultados de 2012 que ha publicado la Wolters Kluwer:

Wolters Kluwer - FY2012 Presentation final -