Apple me gusta, creo que el inversor activista Carl Icahn tiene razón, y si bien no sé si la veremos por encima de los 200$ como dice que vale, desde luego considero que la tendencia es alcista y el riesgo de que se agote y sobre todo el riesgo de caiga de forma pronunciada y duradera es reducido. Recuerden que Apple ha sido capaz de hincharse a vender iphones y ipads en medio de la peor crisis desde la segunda guerra mundial, y con el escenario de países emergentes (en Asia y América latina) subiéndose al tren de países desarrollados, es probable que Apple siga creciendo en todo el mundo, gracias a la esperada explosión de clase media en esos países.

Apple no está cara a los precios actuales. Es decir, si comparamos lo que vale la empresa en base a sus activos, su montaña de cash (expatriada fuera de EEUU por motivos fiscales) y su capacidad de ventas, Apple está barata. Y si tenemos en cuenta el potencial de crecimiento que aún tiene (lo cual es ya más opinable), también está barata. Eso significa que en mi opinión Apple es una "value" y una "growth", es decir, una empresa que puede interesar a los inversores "value" (los que buscan empresas infravaloradas, con imagen de marca, que coticen a buenos precios), y a los inversores que buscan crecimiento (growth) a buen precio.

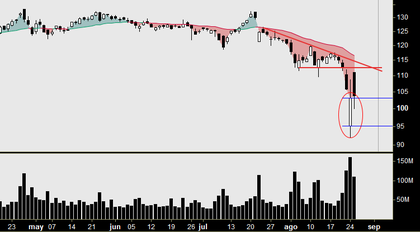

Apple empezó a caer durante las últimas semanas, mucho antes de que el SP500 y los índices europeos se giraran hacia abajo. Eso para mí fue una buena noticia: esperaba (y deseaba) que cayera por debajo de los 100$, donde para mí es compra. Problema: ha sido visto y no visto. La oportunidad ha durado un día, en realidad horas, incluso minutos... vean el gráfico:

En la sesión del lunes 24 de agosto Apple abrió con un enorme gap bajista del 10% y llegó a caer un 13%, por miedo a que la ralentización en China afectara a sus ventas, dada la exposición de Apple al mercado chino. Ahí apareció Tim Cook, el jefe de Apple, enviando una carta (o sea, un mail) a un periodista de la CNBC que inmediatamente la publicó. En la carta, Tim Cook le dice al periodista (entre otras cosas) que todas las mañanas es informado de la evolución de las ventas en China, y se muestra muy confiado con que Apple resista bien allí.

Y yo me pregunto, ¿es eso manipulación de mercado? Como dicen en este artículo de un medio mejicano, igual estamos ante un caso de información privilegiada y violación de las reglas del mercado de valores. La SEC ya estaría investigando...

Lo que es importante destacar y comprender es que la causa de la caída del lunes en las bolsas es la toma de conciencia de las mentiras chinas (ó supuesta toma de conciencia repentina...). Sea cual sea esa realidad, ya lleva meses afectando a Apple, incluso años. Las ventas de iphones en China no se van a modificar a raíz de esa toma de conciencia, porque la realidad sigue siendo la misma, sea cual sea. La gente confunde a veces los conceptos. No vamos a ver una caída del 20% en las ventas de Apple en China el próximo trimestra por culpa de esta crisis, salvo que China se hunda justamente este trimestre.

Sea como sea, considero que Apple es una empresa a tener en cartera, y por lo tanto hay que buscar puntos de entrada. La gran vela blanca que formó el pasado lunes 24 de agosto, con un pico de volumen, es una señal de suelo, lo cual es una pena para los que busquen un punto de entrada. Parece que no va a ser fácil verla otra vez por debajo de los 100$.

Una segunda pata bajista en los índices USA sería favorable, y quizá Apple pueda formar un doble suelo en los 95$. El sesgo de corto plazo no es alcista, con resistencia en los 112$.

Para terminar, el gráfico de medio plazo (que es el que interesa como inversores), nos muestra lo que ocurre.

1- La canalización alcista que arranca desde principios de 2013, y que suponía un ritmo insostenible de subida del 66% anual, se ha roto. Eso era esperable y razonable.

2- En los 95$ está precisamente el nivel de retroceso Fibonacci del 38% de la subida que se inicia en junio de 2011. ¿Interesante verdad?

3- Si unimos ese mínimo de 2011 con el de 2013, obtenemos una línea de tendencia alcista cuya pendiente es del 19% anual, mucho más razonable y coherente con el crecimiento de ventas y beneficios de Apple a largo plazo.

4- Esta directriz alcista de pendiente 19% anual pasa ahora mismo por los 70$, lo cual queda bastante lejos. Curiosamente, ese nivel de 70$ son los máximos de 2012 y 2013... ¿LLegaremos a ese nivel? Sería exagerado en mi opinión, pero si se da el caso, sería una oportunidad de compra histórica. Por ahora, pura ciencia ficción.

En definitiva, un valor que me gusta mucho, a seguir con idea de meterlo en cartera de medio-largo plazo. Seguiremos buscando puntos de entrada.