Dentro de lo que ha venido a llamarse el Zoo Factor, definido como la cantidad de factores que, en teoría, explicarían la posibilidad de obtener rentabilidades por encima de las del mercado, existen algunos que son persistentes a lo largo del tiempo. Entre ellos se encuentran el factor Value, el del Momentum y otros como el de las pequeñas empresas. Fijémonos en este post en Value y Momnetum, por ser dos que cuentan con muy fieles seguidores.

A grosso modo, la filosofía Value consiste básicamente en comprar compañías que están baratas, aprovecharse de la diferencia entre el precio y el valor, y apostar por las acciones donde esa diferencia sea mayor, en espera de que el mercado reconozca la diferencia, y por tanto ajuste su precio.

Este estilo o filosofía, muy de moda, tiene alguna que otra dificultad. En primer lugar, la valoración por fundamentales hace muchas hipótesis sobre el futuro, probablemente demasiadas. Se cambian las hipótesis y cambia el valor intrínseco de la acción ¡Y de qué manera! En segundo lugar, está el plazo, Y es que nunca se sabe cuándo el mercado va entrar en razón y ajustar esa diferencia que en teoría existe entre el precio y el valor. Esta diferencia temporal puede acarrear que el gestor de valor lo haga peor que el mercado durante periodos de tiempo que en ocasiones son más largos de lo que el propio gestor y sus inversores están dispuestos a esperar. Por eso, no hay tanto gestor de valor como pudiera parecer, aunque se quiera o intente.

La filosofía Momento es mucho más simple en su definición, consiste en invertir en valores que recientemente lo han hecho bien en términos de precios. Es importante no confundir Momentum con Growth; no es lo mismo los fundamentales de la acción que sus precios. De hecho Growth y Momentum, dependiendo del ciclo, sólo comparten un 20%-30% de las mismas compañías.

Este estilo es simple, pero complicado de ejecutar. Y esto es así, sobre todo, porque al ser humano le cuesta comprar acciones que lleva subiendo un año y están, por ejemplo, en máximos históricos. ¡Cosas del comportamiento!.

Hay dos tipos de momento: absoluto y relativo. Absoluto es si sólo tenemos en cuenta el precio de la acción en sí mismo, Y relativo si ese precio lo comparamos con otras acciones (strength).

Es difícil y requiere “carácter” ser un seguidor de la filosofía Momentum, porque aunque la realidad es que a largo plazo puede ser incluso más rentable que la filosofía Value, ésta tiene más volatilidad y mayores costes, al tener que rebalancear la cartera con más frecuencia para aprovechar el efecto de los precios.

Como ya comentamos. tanto Value como Momentum son dos de las muchas anomalías que existen, aunque, en este caso, su consistencia es persistente, robusta. Y la razón estriba fundamentalmente en los sesgos cognoscitivos de los que ya hablamos en este post. La filosofía de Valor responde a un exceso de reacción del mercado a las malas noticias, mientras que la del Momento es lo contrario, una falta de reacción a buenas noticias.

La filosofía de Valor responde a un exceso de reacción del mercado a las malas noticias, mientras que la del Momento es lo contrario, una falta de reacción a buenas noticias.

Por tanto, y si sólo tenemos en cuenta el apartado psicológico, ambas estrategias podrían ser complementarias.

Ambas filosofías parecen funcionar en el largo plazo, hay evidencia empírica al respecto. ¿Pero cómo se habrían comportado ambas filosofías juntas en el pasado? ¿Puede la combinación de ambas mejorar los resultados de cada una de ellas de manera individual?

Cuando Momentum se comporta bien, las rentabilidades Value son bastante pobres, y al revés. Es por ejemplo el caso de los años previos y posteriores a la burbuja tecnológica. Parece pues que la combinación, al menos, debe disminuir el riesgo.

Fuente: The Leuthold Group. Institutional Research

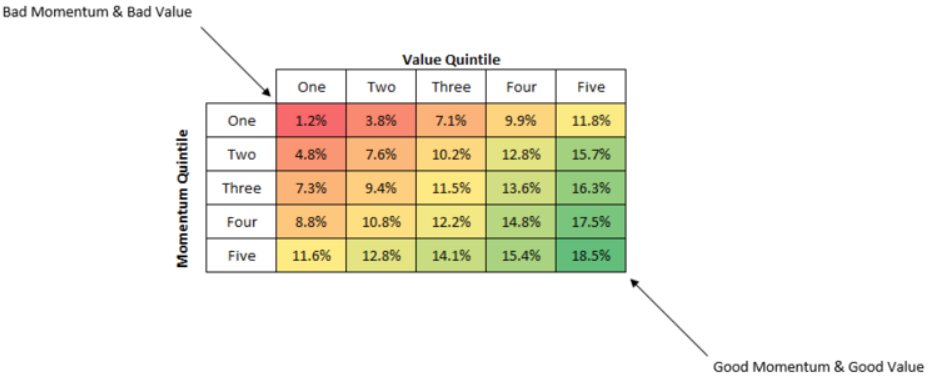

En este artículo de Patrick O´Shaughnessyvemos que ambas juntas parecen obtener mejores rentabilidades (ver tabla tomada del mencionado artículo):

En este caso, el período elegido tanto para Value (Precio/beneficios) como para Momentum (revalorización del precio) es de 6 meses, y los datos son rentabilidades anualizadas desde 1963 a 2013.

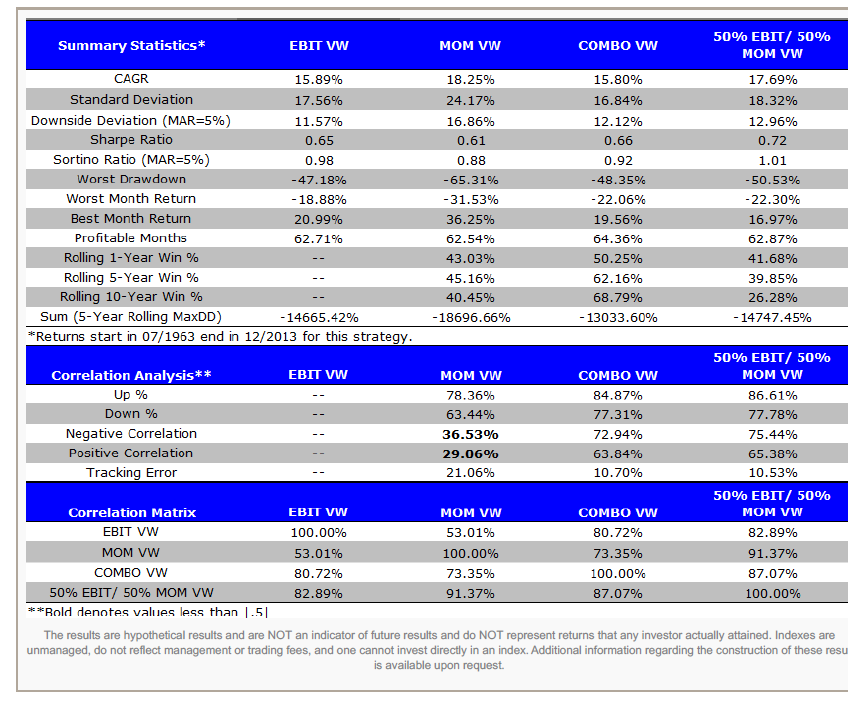

En otro estudio realizado por Jack Vogel, también de 1963 a 2013, los resultados son similares para carteras puras de Value, Momentum, una por ranking combinado, y la compuesta al 50% por las mejores acciones Value y Momentum.

El período elegido es de 12 meses, y el ratio de Value el EBIT/EV. La cartera 50%Value-50%Momentum obtiene las mejores rentabilidades ajustadas por el riesgo.

La filosofía del Valor y la de Momento pueden pues combinarse para obtener mejores resultados. Tienen correlación negativa, y mejoran en todos los ratios de riesgo a las carteras individuales.

Los resultados pasados no garantizan rentabilidades futuras, pero la persistencia de ambas anomalías y su origen en el comportamiento humano, parece indicar que, salvo cambios extraordinarios en este último, (poco probable por otra parte), la historia podría repetirse.

Tenerlo presente y añadir las obligadas y particulares medidas de gestión del riesgo hará, al menos, que podamos mejorar nuestras decisiones de inversión.

Irrational Investors

Nota: Artículo previamente publicado enwww.irrationalinvestors.com

Disclaimer:

No tenemos posiciones en ninguna acción mencionada, y no planeamos iniciar posiciones dentro de las próximas 72 horas.

Escribimos este artículo nosotros mismos, y expresa nuestras propias opiniones. No recibimos compensación por ello . No tenemos ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Las opiniones contenidas en este documento son sólo informativas y educativas y no deben interpretarse como una recomendación para comprar o vender las acciones mencionadas o para solicitar transacciones o clientes. El rendimiento pasado de las compañías discutidas puede no continuar y las compañías pueden no alcanzar el crecimiento de ganancias según lo previsto. La información contenida en este documento se considera adecuada, pero bajo ninguna circunstancia una persona debe actuar sobre la información contenida en el mismo. No recomendamos que cualquier persona actúe sobre cualquier información de inversión sin primero consultar a un asesor de inversiones en cuanto a la idoneidad de tales inversiones para su situación específica.