No sé si estáis al tanto del canal Investors Archive en YouTube, pero es una auténtica joya de canal, con distinguidos inversores o personas relevantes en el mundo de los negocios y recogiendo fantásticas ponencias sobre inversión.

En este caso, mi interés se centró en un vídeo de Joel Greenblatt que no tiene desperdicio y toma parte de la CFA’s Distinguished Speaker Series*

En este vídeo Greenblatt dice (me he permitido hacer una transcripción en la que tratado de ser lo más preciso posible):

“Tengo un amigo que es un cirujano ortopédico. Él es el jefe de un equipo de cirujanos y cada año hacen una gran cena.

Por las razones que sea, me pidió que diera una charla sobre inversión durante aproximadamente media hora para los doctores que estaban en la sala y respondiera algunas preguntas.

Así que expliqué cómo funcionaba el mercado de valores durante aproximadamente media hora y luego dije: “¿Alguna pregunta?”.

La primera pregunta fue: el mercado bajó un 2% ayer ¿debería salir?

La segunda pregunta fue: el petróleo subió un 1% ayer, ¿debería entrar?

Mi conclusión de esas preguntas fue que acababa de estrellarme y quemarme y no entendían nada de lo que acababa de decir sobre el mercado de valores.

Afortunadamente, unos días después me pidieron que enseñara en una clase de noveno grado. Todos los niños eran de Harlem. Una clase de inversión, una vez a la semana durante una hora enseñándoles sobre inversiones.

Estos médicos tenían muchos títulos y tenían que ser muy inteligentes para llegar allí. Todos eran cirujanos. Muchachos y mujeres bastante exitosos, pero ahora me piden que enseñe a estudiantes de noveno grado, que no tenían dinero ni intereses ni antecedentes, y todavía no tienen título alguno.

Había fallado con los médicos, así que dije que sí de todos modos y pensé que tenía algunas semanas para prepararme para la primera clase y no quería fallar con los niños.

Así que lo pensé y entré el primer día de clase con un frasco grande de gominolas. Uno de esos viejos frascos de vidrio.

Pasé el frasco de caramelos por la habitación, repartí tarjetas y les dije a los niños que contaran las filas o lo que quisieran, pero que anotaran cuántas gominolas creían que había en el frasco. Así que pasaron los caramelos e hicieron su cuenta o lo que sea que fueran a hacer.

Recogí las tarjetas y luego fui uno por uno por la habitación y dije que me dijeran cuántos caramelos creían que había en el frasco y que podían mantener su estimación original o podían cambiar su respuesta,

– <<lo que vosotros queráis>>, dijo.

A uno por uno en la habitación, pregunté cuántas gominolas había en el frasco y escribí esas respuestas.

Así que aquí están los resultados de esa prueba. Cuando promedié las predicciones de las tarjetas, la predicción promedio fue de 1771 gominolas, y había 1776 en el frasco, así que esa fue bastante buena.

Pero, cuando fui por la habitación uno por uno y les pregunté, esa predicción promediaba 850 gominolas. Les dije a los niños que la bolsa de valores era en realidad la segunda predicción. Porque todos saben lo que acaban de escuchar. Lo que acaban de ver. Lo que acaban de leer. Con quién acaban de hablar. Están influenciados por todo lo que los rodea, y, por eso, no hicieron una buena predicción.

Cuando eran fríos, calculadores e independientes, sus predicciones resultaron ser mucho mejores.

Así que nos consideramos contadores de gominolas de corazón frío cuando intentamos valorar los negocios y tratar de cubrir nuestros oídos y cerrar los ojos y tratar de averiguar el valor de la empresa sin ser influenciados por las cosas que nos rodean.

Las formas de hacerlo son usar números finales en lugar de nuestras propias proyecciones. Resulta que funciona mejor y así es como funciona el mercado de valores y cómo se puede superar al mercado”.

Como veis no tiene desperdicio y apunta al problema que tenemos cuando escuchamos, vemos y leemos al resto de actores en el mercado y medios de comunicación.

Aquí el vídeo:

Por otro lado, un poco más adelante en ese mismo vídeo hace una explicación fantástica de cómo entender y evaluar empresas (Valuación de Empresas) para lo que apunta dos factores:

- FCF Yield

- ROIC ( o ROCE de Greenblatt, que describe Paramés en su libro, también, precisamente cuando hace mención a Joel Greenblatt y cómo este factor le cambió la visión global y perspectiva de valoración gracias al libro “El pequeño libro que bate al mercado”).

Nótese que el él se refería en su libro, que describe la Fórmula Mágica, el EBIT Yield y no el FCF Yield, mientras que aquí pone un ejemplo muy simple para comprender qué es la valoración de empresas y lo hace con el FCF.

Es lógico, pero tampoco se aleja de lo que escribió en su libro. Contad con que el FCF es el EBITDA menos el CapEx, es decir es muy parecido al EBIT. Pero ofrece un ejemplo bastante intuitivo que quería aportaros:

Dice,

¿Cómo evaluamos una empresa?

Imaginad que queréis comprar una casa y que os piden por ella $1.000.000. Y tu trabajo consiste evaluar si esa compra sería una buena inversión o no.

Hay ciertas simples cuestiones que os preguntaríais:

1) si yo alquilara esa casa por $70k, $80k, $90.000 neto de gastos por esa casa de 1.000.000 de dólares, en un entorno del 3% de tasa de interés; eso significaría un 7%, 8% o 9% Free Cash Flow Yield (rendimiento del FCF), y podría indicar que tiene un precio interesante.

2) Y la siguiente pregunta sería cómo está el precio de otras casas en la misma finca; y en la finca de al lado, y en el vecindario. Es decir, cómo de barata está la casa en términos relativos respecto de otras casas similares.

Y eso es lo que nosotros hacemos, cómo de barata esta una empresa en términos relativos respecto a otras empresas. Primero digamos en la misma industria; o cómo de barata esta esta empresa respecto de todas mis otras acciones de cartera, cómo de barata está esa empresa en base al Free Cash Flow en relación a toda mi cartera actual; también podemos comparar lo barata que está esa empresa respecto del FCF Yield medio histórico suyo propio o del mercado.

Por tanto, evaluamos empresas justo como tú evaluarías una casa.

Es muy interesante esta aportación porque a veces a uno le parece frío un número que proviene de una consulta informática y te dice que esta o aquella empresa está barata según el Enterprise Value to Free Cash Flow; pero sin embargo, no hay que dejar de entender que esa métrica está midiendo algo muy sustancial, y si comparas esas empresas a lo largo de diferentes industrias y países, es como vas a encontrar verdaderas oportunidades de inversión; o, if anything, encontrar las que en términos relativos estén más baratas respecto de su rendimiento del FCF.

Y como dice Greenblatt, “entonces, podrás (si así lo consideras) estudiar por comparación los balances, etcétera”.

Sólo me queda comentar, que en el para cuando escribió El pequeño libro que bate al mercado, usaba el EBIT Yield (EV/EBIT) en lugar del FCF Yield (EV/FCF), sin embargo, como decía antes, ambos son similares en cuanto a cómo explican rentabilidad cíclica a lo largo del tiempo y a través de diferentes geografías.

Espero que os haya gustado.

—

Ah, por otro lado, aquí os dejo un vídeo que hicimos Lorenzo y yo, en el programa de Castinig Strategies, que versaba precisamente sobre la Fórmula Mágica de Greenbaltt.

Anexo

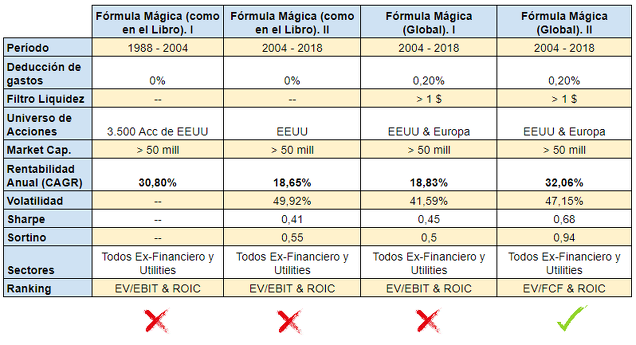

Para quines quieran profundizar en el estudio de Greenblatt, quizá la siguiente exhibit les ofrece una primera aproximación de estudio:

*fuente de estudio: zonavalue.com