Tras las últimas reuniones de los bancos centrales de Estados Unidos y Europa, mostrando fortaleza en el primer caso, y preocupación en el segundo, hemos visto como los datos de PMI manufactureros publicados esta semana provocaban un cambio de sensaciones en los analistas financieros.

El presidente del Banco Central Europeo había realizado un discurso donde pretendía crear estabilidad en la Zona Euro con el planteamiento de nuevas medidas expansivas, posiblemente en la próxima reunión de diciembre. El objetivo es estimular la economía, con la finalidad de aumentar la inflación en el medio plazo. Tras sus declaraciones, pudimos observar en el cruce de divisas, tanto de Euro-Dólar como de Euro-Libra, como la moneda comunitaria perdía valor con rapidez.

En el caso del Euro respecto a la Libra Esterlina, influyó además el fortalecimiento de esta última gracias al PMI Manufacturero de Reino Unido, el más alto a nivel global alcanzando los 55,5.

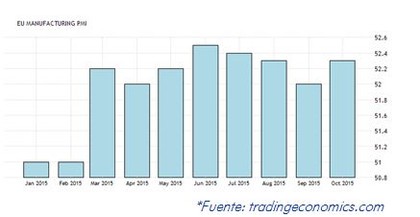

El PMI manufacturero en la Eurozona se mantuvo estable en las cifras del año, superando la previsión de 52.0 hasta 52.3, lo que refuerza el sentimiento de estabilidad.

Fuera de la Zona Euro encontramos los datos de PMI manufacturero más destacados en forma negativa. El peor de ellos como se esperaba fue Brasil, con un PMI manufacturero de 44.1, que sigue cosechando los peores datos macroeconómicos.

En el mercado Chino hemos observado datos por encima de las expectativas en el PMI del sector servicios de Caixin superando la previsión de 50.8 con 52.0, el PMI del sector manufacturero se sitúa en 48.3 cuando la previsión era de 47.5. La ilustración de estos datos los tenemos en el índice bursátil Shanghái Composite cuyo balance de mes está por encima del 10%, recuperando parte de la confianza inversora perdida durante los pasados meses.

Donde debemos detenernos más en profundidad es en Estados Unidos. El pasado viernes Janet Yellen en su discurso transmitía tranquilidad al no mencionar los problemas externos que, según el anterior comunicado, podían frenar la subida de tipos en EEUU. Ya hemos observado la reacción del mercado con el dólar estadounidense fortaleciéndose frente al Euro. Tras este cambio de sentimiento dentro de la FED, muchos analistas empezaban a dar por hecha una subida de tipos en su próxima reunión de Diciembre.

Sin embargo esta semana los datos macroeconómicos publicados vuelven a poner en duda que esa medida suceda antes del 2016, tal y como señalábamos desde ASPAIN 11 Asesores Financieros EAFI en los últimos informes.

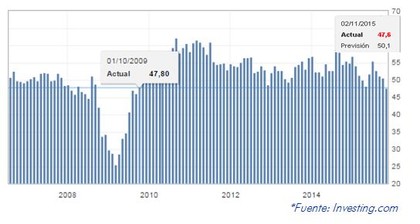

El dato al que nos referimos es el Índice ISM de empleo en el sector manufacturero, que saliendo 15 minutos después del prometedor PMI manufacturero (54.1, por encima de las expectativas), caía como un jarro de agua fría sobre las esperanzas puestas en la solidez económica del país norteamericano.

Esta publicación fue de 47.6, la peor desde octubre de 2009. Es un dato lo suficientemente influyente para la economía americana como para esperar a ver como evoluciona antes de dar un paso en falso.

A pesar de la negatividad del dato en empleo, no se puede decir que la economía estadounidense se haya comportado mal. Además del PMI Manufacturero ligeramente mejor de lo esperado, se incrementó el índice de nuevos pedidos (52.9 frente al 50.1 del mes anterior), y un aumento de los precios desde 38 hasta 39, por primera vez superando el anterior en los últimos 6 meses.

Como ya hemos comentado en anteriores ocasiones, el tipo de asesoramiento que ofrecemos en Aspain 11 Asesores Financieros EAFI tiene como principal objetivo mantener el capital protegido y aprovechar los diferentes momentos en los mercados para obtener buenas rentabilidades en el medio-largo plazo.

Con este objetivo, en estos momentos sobre-ponderamos Europa frente a Estados Unidos dados los últimos datos macroeconómicos, así como el mayor margen de medidas expansivas de las que dispone Mario Draghi para impulsar con más fuerza la economía en los próximos meses.