¿Sería posible implementar un algoritmo, que basado en datos estadísticos pasados pudiera batir un índice? Creo que sí.Batir un índice perdiendo “sólo” el 6% cuando el índice lleva un 14% perdido, es bonito.Pero lo ideal es conseguir una rentabilidad positiva cuando el índice está en rojo. Vamos a intentarlo. Si os apetece pasar un rato entretenido, leed, comprobad los números, haced vuestras cuentas, señalad los errores, criticad lo criticable, y como siempre, disfrutad.

La idea empieza después de elaborar mis dos últimos artículos de los cuales este es continuación: -Ibex desde otra perscpectiva- y -S&P desde otra perscpectiva-

Aquí vemos la alternancia de días positivos y negativos durante un año en el Ibex.

La pregunta es, ¿sirven esas ideas para algo? ¿Se pueden usar para sacar provecho? Vamos a intentarlo.Las simulaciones que presento son muy básicas. No consideran gastos de brokerage, ni comisiones, ni impuestos. La base utilizada es la serie histórica de cada índice durante un año, tomando como referencia el precio de cierre. La serie del IBEX comienza el 1 de septiembre de 2015. Ese día cierra con 9992,8. La misma serie termina el 22 de septiembre de este año. Ese día cierra con 8934,9.Si compramos el primer día a 9992,8€ y vendemos el último a 8934,9€ nos da una pérdida del -10,59%.

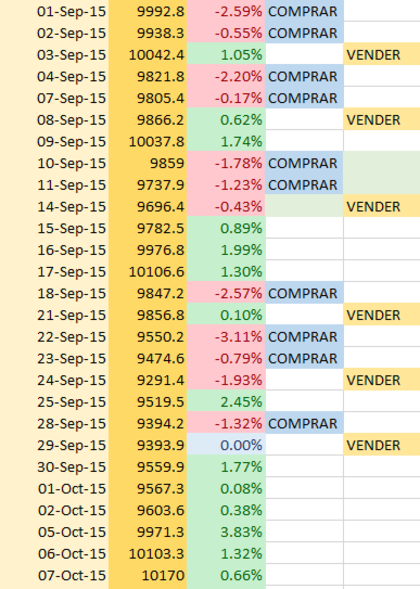

Primera simulación: dos días de compra y uno de venta.

El primer experimento es el siguiente, esperamos al final del día, y si los números son rojos compramos. Si los números son positivos, vendemos. Lo hacemos en bloques de tres días. Los dos primeros compramos, el tercero vendemos. Vamos a usar como ejemplo 10000€. Esperamos el primer día negativo y compramos por valor de la mitad de lo que tenemos, 5000€. Si el día siguiente es positivo, lo vendemos. Si es negativo compramos por valor de la otra mitad. Al tercer día vendemos, pase lo que pase, tanto si es día negativo como si es positivo. Así hasta el final del periodo.El resultado es una pérdida del -7,97%. Mejor que el índice, pero pérdida.

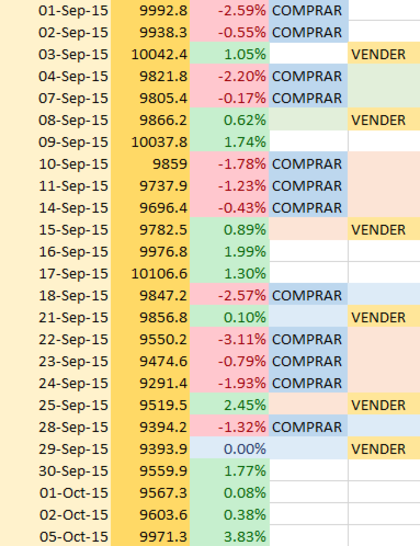

Segunda simulación: Tres días de compra y uno de venta.

El experimento es el siguiente, esperamos al final del día, y si los números son rojos compramos. Si los números son positivos, vendemos. Lo hacemos en bloques de cuatro días. Los tres primeros compramos, el cuarto vendemos. Vamos a usar como ejemplo 10000€. Esperamos el primer día negativo y compramos por valor de un tercio de lo que tenemos, 3333€. Si el día siguiente es positivo, lo vendemos. Si es negativo compramos por valor de otro tercio. El tercer día si es negativo compramos con el tercer tercio restante. Al cuarto día vendemos, pase lo que pase, tanto si es día negativo como si es positivo. Así hasta el final del periodo.El resultado es una pérdida del -4,09%. Mejor que el índice, pero pérdida.

Estas dos simulaciones realizadas con el S&P dan resultado positivo, y mejor que el índice, pero hay que tener en cuenta que el resultado del S&P en ese periodo es positivo.

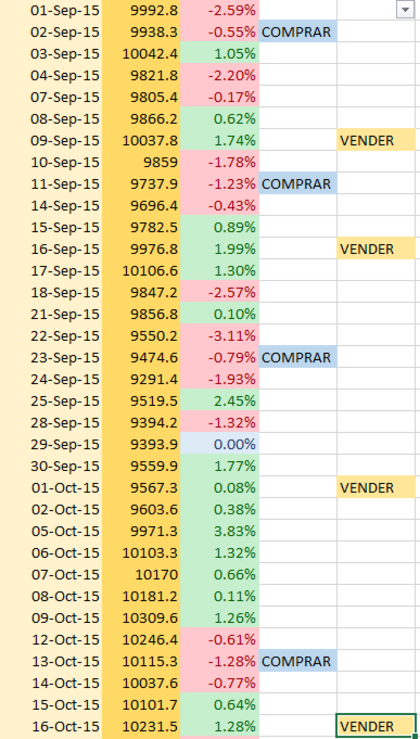

Tercera simulación. Regla de los dos días.

Esperamos a que el índice baje por segundo día consecutivo y compramos 10.000€ de valor de ese índice.Ahora esperamos a que el índice suba por segundo día consecutivo y vendemos todo. Repetimos el ciclo con todo lo que nos quede, más o menos, de esos 10.000€

El resultado es el siguiente: Una ganancia del +9,99% en el IBEX. Una ganancia del +20,67% en el S&P.

En el caso del Ibex hemos comprado y vendido en 28 ocasiones a lo largo del año. En el caso del S&P hemos comprado y vendido durante 21 ocasiones.

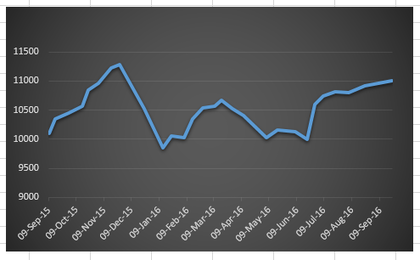

La gráfica que muestra la evolución de nuestros 10.000€ en el año es esta para el Ibex:

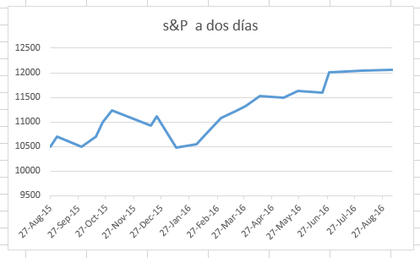

Y esta para el S&P:

Como siempre, esto es un entretenimiento que puede contener errores que yo no haya visto. No quiero animar ni disuadir a nadie de usar estos métodos, u otros parecidos. Pero si a alguno de vosotros le gusta, lo mejora y lo ensaya, ya sea como simulación o en la realidad, las noticias y comentarios siempre serán bienvenidos.

Creo que no he entendido el funcionamiento del tercer caso, es decir el positivo. La idea es comprar 10.000€ cuando el índice ha caído dos días seguidos, y vender esos 10.000€ cuándo haya subido dos días seguidos.

Pero qué pasa si compramos esos 10.000€ cuando ha caído 2 días, y sigue cayendo durante 8 días más, y después alterna entre un día de subida y dos de bajada durante un largo periodo? No podríamos vender nunca..

Ese es el propósito de cualquier tipo de análisis, vaticinar lo que va a suceder y acertar en un número de ocasiones mayor del 50%. En el análisis realizado sobre un periodo de un año la posibilidad de que no existan dos días seguidos de subidas y bajadas en ínfima. Recuerda que cinco días seguidos con una subida uniforme del 10% no es una subida del 50% sino del 61,05%, y una bajada consecutiva de 5 dias el -10% no baja al -50% sino al -40,95%. Teóricamente, el mercado no podría bajar “eternamente” sin llegar a cero, pero si podría subir “eternamente”. (Todo en teoría, claro.)

En cualquier caso, si alguien quisiera probar este sistema en la vida real, siempre sería soberano de abortarlo cuando quisiera. Este fin de semana, si puedo, voy a realizar esta simulación sobre periodos de 3 o más años, y publicaré aquí el resultado.

Estas son las simulaciones prometidas:

Del 29/8/2013 al 28/9/2016. S&P empieza 1638,17 termina 2171,37. Diferencia +32,55%.

Simulación dos días: +35,47%

Del 27-Jun-16 al 28-Sep-16. S&P empieza 2000,54 termina 2171,37. Diferencia +8,54%.

Simulación dos días: +0,85%

Del 02-Jan-15 al 24-Dec-15. S&P empieza 2058,2 termina 2060,99. Diferencia +0,14%.

Simulación dos días: +13,36%

Del 03-Jan-07 al 05-Nov-08. S&P empieza 1416,6 termina 952,77. Diferencia -32,74%.

Simulación dos días: +5,34%

Del 29/8/2013 al 28/9/2016. IBEX empieza 8432,1 termina 8711,4. Diferencia +4,64%.

Simulación dos días: +10,45%

Lo que se observa es que en periodos cortos y/o fuertemente alcistas se ganaría más comprando y manteniendo hasta el final. En periodos bajistas y/o laterales se ganaría más con la estrategia “de los dos días”.

Ya solo nos falta la bola de cristal, ¡y el sistema sería perfecto!

"Ese es el propósito de cualquier tipo de análisis, vaticinar lo que va a suceder y acertar en un número de ocasiones mayor del 50%."

O no. S2.