Los precios bajos del petróleo beneficiaron al crecimiento económico en los trimestres pasados (prácticamente todo este año) y quitaron presión a los datos de inflación, pero tras el rebote de los precios desde junio, y muy especialmente en octubre, muy probablemente harán subir las expectativas de inflación a partir del segundo trimestre del año próximo. El precio del petróleo será muy importante para la inflación el año próximo, y por ende también para las tasas de interés, los mercados de renta fija en los vencimientos y duraciones de mayor plazo y la renta variable.

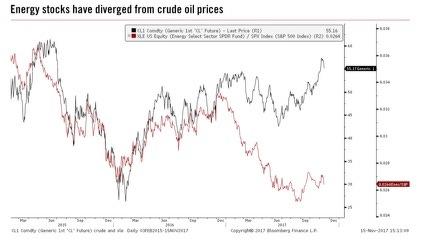

Normalmente, en momentos de ciclo bursátil avanzado, el sector energético se comporta mejor que otros, pero en este momento hay que distinguir mucho entre el sector energético europeo (cerca de máximos históricos) y el estadounidense (cerca de mínimos históricos).

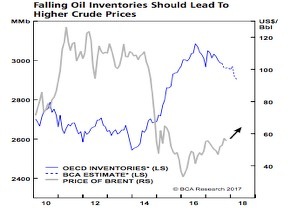

Lo más probable es que los factores geopolíticos, la salida a bolsa de Aramco, la reducción de capex tan brutal de los últimos dos años (del 70%) y los máximos en los inventarios para los próximos trimestres, ayuden a que se mantengan precios del crudo en la zona actual, incluso puedan subir en el West Texas hasta la zona de 70 dólares por barril.

El consenso apunta a 55 $ de media para el 2018 y 60 $ para 2019. Como casi siempre en esta materia el consenso se equivocará, y el precio o bien subirá hacia los 70 $ o volverá a caer hacia los 40 $. Dependerá de la demanda… especialmente de las economías emergentes y China.

Lo que sabemos es que actualmente la demanda está por encima de la oferta desde hace un trimestre largo, y que también el sector energético en EEUU lo ha hecho muchísimo peor que la materia prima, lo que puede ser una oportunidad de compra si pensamos que lo más probable es que el petróleo se mantenga en estos precios o siga subiendo.

Articulo en OK DIARIO