La curva de Phillips fue "descubierta" por el economista del mismo nombre en los años 50. Era un modelo sencillo que establecía una relación adversa entre la tasa de paro y la subida de los salarios: cuando el paro descendía, los salarios subían más deprisa, lo que alimentaba la inflación, y viceversa. Esa relación inversa permitía una "elección social" entre menos paro a cambio de más inflación, o al revés. Suponiendo que la sociedad tiene claras sus preferencias, manifestadas en las elecciones, las autoridades monetarias podían ser mandatarias de una combinación de paro e inflación aproximadamente correspondiente con las preferencias mayoritarias.

Y como sabrán si tienen suficientes años, la Curva de Phillips (CP) fue triturada y tirada a la basura por los nuevos economistas clásicos, con George Lucas a la cabeza, pues la economía de esos años dejó de funcionar como predecía el modelo: la inflación y el paro se pusieron a subir a la vez, lo que fue aprovechado, en esta guerra de guerrillas constante que es la Economía académica, para pregonar una economía más flexible, pues de lo contrario los agentes "aprendían el modelo" que usaba el Gobierno y el banco central y se anticipaban a ellos, lo que frustraba cualquier intento de suavizar el ciclo con la política monetaria. Esto fue lo que se llamó y se reverencio como "La Critica de Lucas", una bomba destructiva que exigía que cualquier modelo fuera pasado por dicha crítica, y no era admitido en casi ninguna revista si no se consideraba libre de la Crítica.

Lucas fue crucial para explicar la revolución clásica, llevada a cabo por Reagan y Thatcher en los ochenta, liberalizando los mercados de bienes y financieros. (No es exagerado afirmar que la liberalización de estos últimos fueron la causa principal de las burbujas financieras, hasta que la última se llevó por delante la economía mundial, que no ha sido reparada todavía.)

La liberalización de los mercados laborales flexibilizó enormemente la relación precios-desempleo, es decir, la Curva de Phillips. Los bancos centrales siguieron contando con una pauta que empezó a llamarse "La regla de Taylor", en honor de un economista de ese nombre. Taylor definió en principio la regla como empírica, como una observación de que se podía ver en las series estadísticas, según la cual los bancos centrales seguían una curva de Phillips para determinar su tipo de interés. En efecto, el tipo de interés parecía ser función de la desviación de tasa de paro de lo que se consideraba idóneo (NAIRU) y de la desviación de la tasa de inflación de un nivel considerado óptimo. NAIRU son las siglas de Non Acelerating Inflation Rate of Unemployment, expresión que se deriva de la nueva economía clásica, y que quiere decir una Tasa de Paro no Aceleradora de la Inflación. Es decir, la Tasa de Paro compatible con una inflación estable.

De ahí se pasó a modelizar la NAIRU de cada país. Un país con mercados poco flexibles y muchas trabas tendrían una NAIRU superior a un país con mercados flexibles y escasa intervención estatal en ellos. Cualquier intento de bajar la tasa de paro real por debajo de la NAIRU ineludiblemente llevaría a una subida de la tasa de inflación, tanto más intensa cuanto más se bajara el tipo de interés oficial para perseguir el objetivo.

Redefiniendo la Regla de Taylor, que según el mismo autor pasó de ser una regla empírica a un modelo para el banco central, éste debería reaccionar con una subida de tipos cuando la tasa de paro bajara por debajo de la NAIRU, que inevitablemente se traduciría en una desviación de sentido contrario en la inflación respecto al objetivo. Este modelo era idóneo para la FED, como saben el único banco central que tiene el doble objetivo de conseguir la imita tasa de paro con inflación estable. Pero los demás bancos centrales sólo tienen el objetivo de inflación, dando por hecho que logrado éste, la tasa de paro, gracias a la flexibilidad del mercado laboral, se aproximaría a la NAIRU.

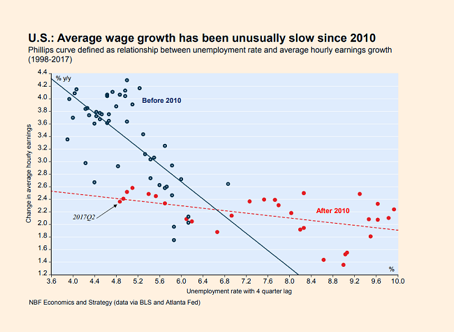

Como ven, hay un cierto enredo entre la Nueva Economía Clásica, la NAIRU, y la curva de Phillips, que no acaba de desaperecer... hasta hoy en día, en que se debate si existe, se ha extinguido, y si es así, qué tienen que hacer los bancos centrales. Como sabrán si siguen la economía de los ultimos diez años - es decir, desde la crisis -, la inflación ha desaparecido, pero el paro se ha reducido, lo que parece invocar una ruptura de la famosa relación, como a ve en el gráfico: la relación inversa paro inflación apenas se ve en la curva roja, frente a la azul, previa a 2010.

Este gráfico, cortesía de Gavyn Davies, que dedica un artículo a la desaparición de la CP, expresa muy bien un efecto colateral más de esta crisis interminable. (Continuará)