Es una pena no haber descubierto Ubiquiti unos meses antes

cuando cotizaba alrededor de los 10 dólares por acción, ya que hoy vale cerca

de 46. Gracias a un instalador de sistemas wifi me he enterado de que algunos

productos de esta compañía sufren un cuello de botella en España. Dicho de otro

modo, cada vez que él encarga al distribuidor 10 “bullets” de Ubiquiti, éste

sólo le puede suministrar unos 3. Lo mismo sucede con la mayoría de instaladores

que se pelean por cada antena que esta compañía comercializa. La necesidad

llega hasta tal punto que dejan de instalar antenas wifi si no reciben el

producto de esta compañía, ni siquiera están dispuestos a instalar las de la

competencia. En palabras de mi amigo instalador:

“El resto de antenas me

dan problemas. Si voy hasta un pueblo en el pirineo español para colocar un par

de antenas que no sean de Ubiquiti, en un mes ya dan problemas y tengo que

acudir de nuevo, sólo con el gasto en combustible no merece la pena ni

instalarlas. Sin embargo, el software que traen incorporado las antenas de

Ubiquiti no me da ni un solo problema, excluyendo los causados por causas

externas como puede ser la caída de un rayo.”

Lo mismo les sucede al resto de instaladores, la gran mayoría

usa este producto por su calidad. Por ejemplo, estas antenas son las que se

utilizan actualmente en cualquier hotel. Nuestro instalador las ha visto en

Méjico o Nueva York, al parecer es un producto que se demanda a nivel mundial. Se trata de la pieza que trae integrado el software para la

configuración de la antena, que ofrece muchas más posibilidades que las de la

competencia y se caracterizan por una mayor fiabilidad.

Contrastando esta historia

Cualquier inversor se habrá dado cuenta de que esta

información es extremadamente valiosa si se pone en contexto con el resto de

datos de la compañía. Probablemente tengamos una ventaja importante con

respecto a muchos otros inversores que no hayan hablado con un instalador de

antenas wifi. Pero alguien podría objetar que España es pequeña, o que Europa

no es representativa para esta compañía americana. A lo mejor este cuello de

botella no es tan relevante para el negocio de la empresa. Pero podemos ver que

esta historia no es una cuestión exclusivamente geográfica si acudimos al

último Conference Call donde el presidente de la compañía declara lo siguiente

sobre los inventarios:

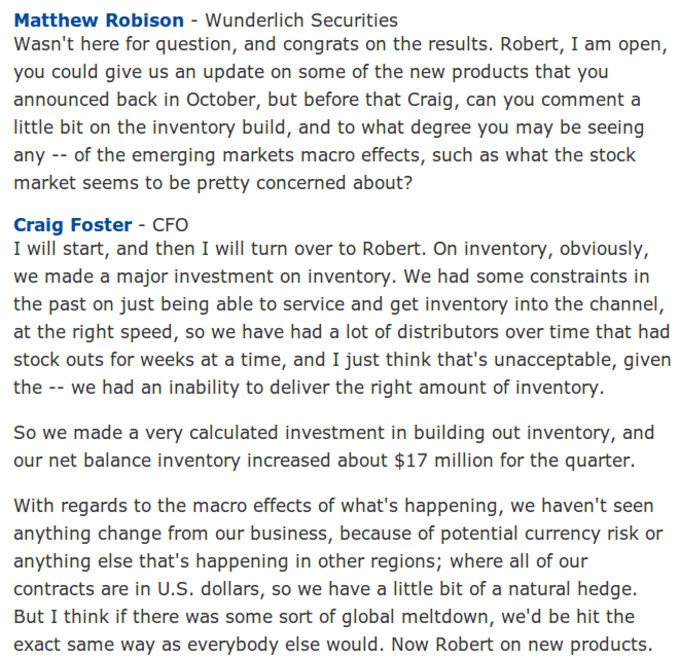

Fuente:

Conference Call Transcript 2Q 2014 – Seeking Alpha

Exacto, han tenido problemas con los inventarios y él mismo

reconoce que hay un cuello de botella. Dice que es inaceptable que los clientes

sigan esperando sus productos y que estos lleguen tarde y no en la cantidad

demandada. Por otro lado dice que ya se está solucionando el problema y se

puede ver como los inventarios han crecido en el último trimestre.

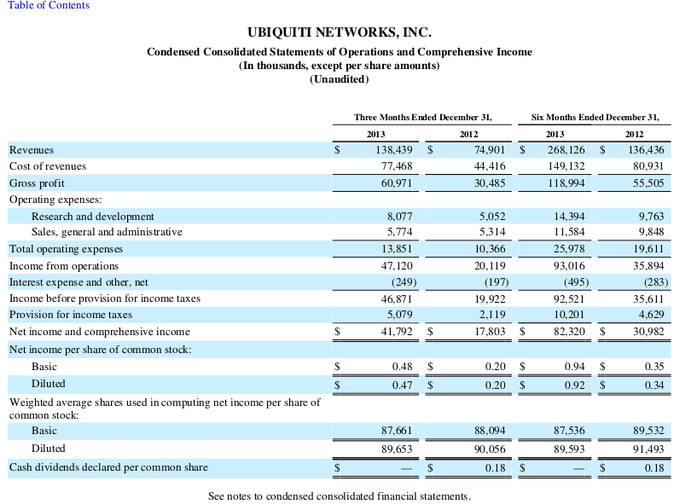

Todo encaja con respecto a la evolución de las ventas y el

beneficio operativo. Los dos primeros trimestres de 2013 fueron muy malos con las

ventas descendiendo y el mercado se lo tomó muy mal cayendo de 35 dólares a 10.

Pero como bien sabemos el motivo no pudo ser la pérdida de clientes, al menos

en el caso de antenas. En los dos últimos trimestres se han puesto las pilas y

han duplicado ventas y más que duplicado beneficio operativo lo que da a pensar

que tuvieron problemas de distribución o logísticos anteriormente.

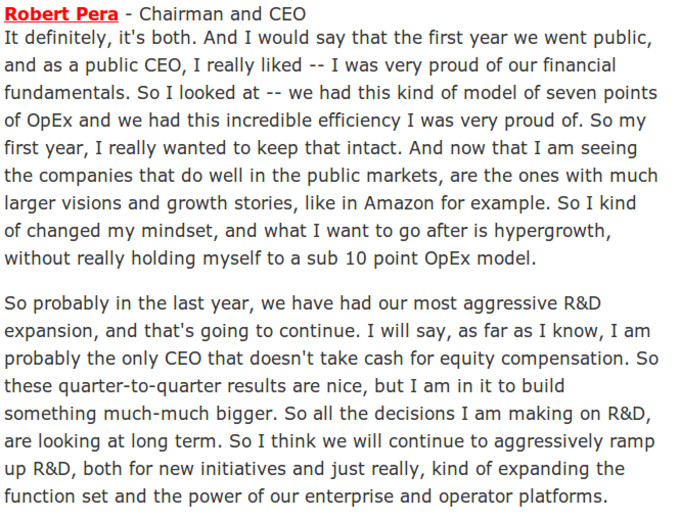

La visión de la compañía por parte del CEO es aumentar su

posición tecnológica y seguir desarrollando el área de I+D, y utilizar la mayor

parte de la caja que entra para seguir creciendo de forma orgánica:

Fuente:

Conference Call Transcript 2Q 2014 – Seeking Alpha

Los productos de la

compañía

Como bien nos podemos imaginar, las antenas wifi no son el

único producto de la compañía. Del resto de productos no tenemos una

información tan detallada como de los “bullets” para antenas.

Sin embargo, sí que tenemos otra pieza de información muy

valiosa que nos da nuestro instalador:

“Yo no puedo acceder

aún a la mayoría de los productos que Ubiquiti ofrece en su página web, no han

llegado a España todavía (y suponemos que tampoco a Europa), al menos por vía

de un distribuidor o mayorista.”

Además, hasta ahora el mayor negocio de la compañía ha sido

el AirMax que engloba todos los aparatos relacionados con las antenas wifi,

incluyendo los bullets. Representa aproximadamente un 65% de las ventas.

Con todas estas piezas podemos hacernos una idea del potencial

de crecimiento de Ubiquiti en el corto/medio plazo. No podemos saber con

seguridad si la competencia algún día les acabará haciendo daño, pero por ahora

están bien lejos.

Los números

Según mis cálculos, extrapolando los dos últimos trimestres

donde la empresa ha dado un salto enorme en ventas la compañía cotiza a un PER

de alrededor 22x-23x. Los cálculos se obtienen teniendo en cuenta la caja neta

que la compañía guarda en su balance, fruto de un negocio boyante.

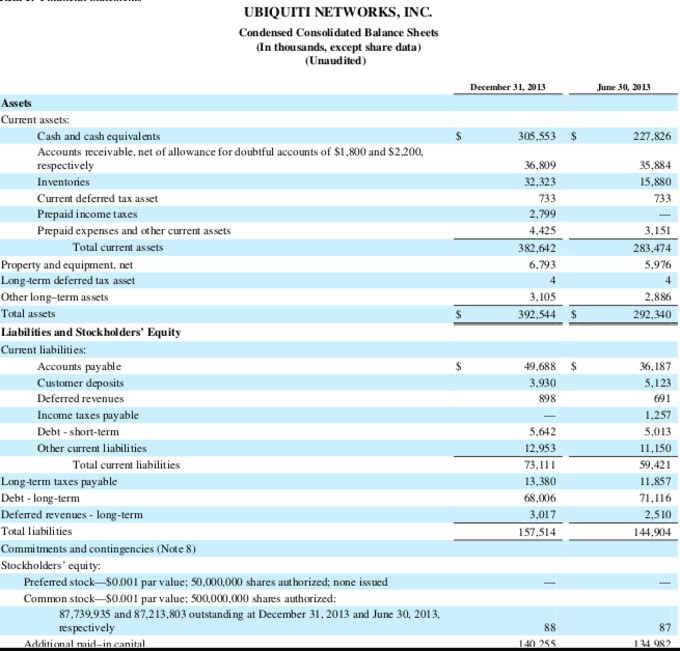

Mantiene 305 millones en efectivo o equivalentes y 6 millones

de deuda a corto plazo más 68 millones de deuda a largo plazo. Podríamos hablar

de una caja neta de 231 millones. En bolsa vale actualmente 3980 millones de

dólares y extrapolando los dos últimos trimestres estaríamos ante un resultado

neto de 164 millones al año.

PER = (3980-231)/164 = 22,86

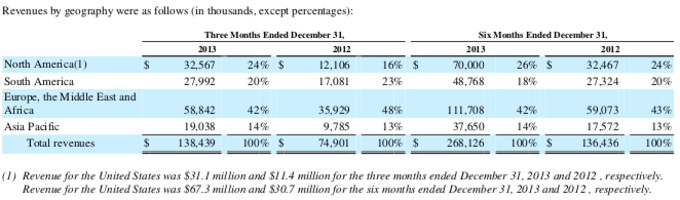

Por último, a continuación muestro la distribución geográfica

de las ventas, y como se puede ver, estamos ante un negocio totalmente

internacional:

Con todos estos datos, tanto cuantitativos como cualitativos,

estamos ante una interesante posibilidad de especulación/inversión, ya que

aunque ha multiplicado por cuatro en bolsa recientemente las probabilidades

siguen al alza. Si sigue creciendo a tasas de doble dígito, supone una

importante oportunidad en bolsa.

Contenidos relacionados:

Ubiquiti Conference Call 2Q 2014 – Seeking Alpha

Ubiquiti Networks Sec Filings – Ubiquity Investor Relations

Ubiquiti Official Website

PD: Este artículo no es una recomendación de compra o venta.

Impresionante! No la conocía … Gran descubrimiento :)

Que pena no haberla pillado antes Enrique.

Gran descubrimiento. La seguiremos

Como siempre brindando descubrimientos interesantes revestidos de buenos análisis de sector, actividad y empresa. Muy bien Enrique! Nos das faena pero de la que nos gusta, apuntar ver, observar ya profundice, jeje

Muchas gracias. Es difícil tener un edge en compañías extranjeras, pero cuando se tiene... hay que aprovecharlo al máximo :-)

Un saludo.

Enrique,

Quería hacerte una consulta sobre tu artículo anterior de KOFAX. Cuando utilizas el ratio price/earnings es sobre beneficio neto verdad?.

Mi duda es porque muchas veces se utiliza sobre EBITDA, por ejemplo esta mañana leyendo un artículo sobre el interés de Ferrovial en tres aeropuertos británicos, hablaban de EV/EBITDA.

Me podría aclarar esta duda?.

Un saludo y gracias por tus interesantes artículos.

Sí, es sobre beneficio neto. Yo solo entiendo los múltiplos que se realizan sobre beneficio neto o flujos de caja libre. A veces también se calcula un beneficio normalizado que suele ser algo equivalente o no muy diferente a lo anterior.

No entiendo porque se utilizan múltiplos sobre EBITDA, pero como bien dices, se utilizan mucho. El EBITDA excluye gastos como amortización o CAPEX, intereses, resultados extraordinarios e impuestos. Demasiados gastos eliminados.

De todos modos, el PER en Kofax es una referencia, pero hay que tener en cuenta que es muy pequeña y tiene mucho potencial para crecer.

Enrique, es muy de agradecer las ideas que aportas, pero como tu bien dices es para haberla comprado cuando estaba a 10 - 13 $, en la actualidad a un P/E 30, (segun Gurufocus), habiendose revalorizado mas de un 400 % en poco mas de un año, y teniendo en cuenta que varios gurus como Joel Greenblatt, Paul Tudor Jones, han reducido o casi liquidado sus posiciones en este valor, resulta muy arriesgado entrar.

En estos momentos creo que hay en el mercado americano otras opciones que no estan tan caras como por ejemplo

IBM, APPLE, COACH, INTERPARFUMS.

De todas formas muchas gracias por tus aportaciones.

Si nos ponemos a hacer comparaciones hace menos de dos años cotizaba a 20-25 dólares y llegó a cotizar a 35, tras un retroceso en los resultados cayó hasta la cota de 10.

El P/E es 30 porque el año pasado fue malo y hubo retrocesos. En los dos primeros trimestres las ventas se han duplicado, y el beneficio más que duplicado. ¿Y qué seguridad tengo de que siga creciendo? Para eso realicé todo el análisis cualitativo del producto y de por qué hay un cuello de botella aún. Nada es perfecto desde luego. Si aún así uno no tiene un alto grado de seguridad no debe entrar desde luego.

Que Joel Greenblatt haya reducido posiciones no me extraña ya que cuando un valor se ha multiplicado por 4 puede ocupar demasiado en tu cartera, es uno de los motivos para vender. Además, tal vez no esté tan seguro ahora como lo estaba hace medio año.

Muchas gracias y un saludo.

Sobre el PER ya expliqué cómo lo calculé, extrapolando los dos últimos trimestres y restando la caja.

If I'd bothered to ask myself, "How can this stock possibly go higher,", I would never have bought Subaru after it already had gone up twentyfold. But I checked the fundamentals, realized that Subaru was still cheap, bought the stock, and made sevenfold after that

Si me hubiese molestado en preguntarme "cómo este valor puede seguir subiendo", nunca hubiese comprado Subaru después de haber multiplicado por 20. Pero revisé los fundamentales, comprendí que Subaru aún estaba barata, compré el valor y acabé multiplicando por 7.

Peter Lynch - One Up On Wall Street

Por supuesto, esta compañía no tiene por qué ser Subaru, pero la ley de la gravedad no se cumple en bolsa.

Te veo seguro Enrique. Es una gozada leerte, y te estoy agradecido por compartir todo esto.

Menudo meneito se ha dado hoy la acción.

O ahora o nunca.

Hola Enrique

¿Cuando inviertes en empresas americanas te cubres de alguna manera por el efecto divisa?

Saludos, gran artículo.

No. El dólar es una moneda de reserva, puedes tener algún problema en el tipo de cambio pero voy a explicar por qué no merece tanto la pena en el caso de esta compañía.

Ubiquiti no solo vende en EEUU si no que vende a nivel mundial. El 45% de las ventas proviene de Europa, Oriente Medio y África. el 20% de Sudamérica, y otro porcentaje importante de Asia. Si el dólar pierde terreno con respecto al resto de divisas, la compañía incrementa sus beneficios al cobrar una parte importante en euros. Lo cual el efecto sería mucho más difuso. Lo mismo para el resto de divisas. Lo contrario sucedería si el dólar se aprecia. Al final el efecto es más neutro del que parece si estamos invirtiendo a medio/largo plazo.

Un saludo.